虎见系列之五:俩个主题的博弈,俩种经济的角力,到俩个阵营的对抗,论港A股的翻车和日股的飙车!

2023-06-01 来源:

1

俩个主题的博弈:

货币水汪汪 市场静悄悄

AI和中特估这两个主线,你方唱罢我登场,基本贡献了整个上半年的行情和剧情。有成长性的你质疑没有基本面,有基本面的你嫌弃没有成长性,结果就是追不上的热点,跟不上的轮动。核心原因是什么?没有增量资金入场,居民的资产负债表也不勤奋了,风险偏好无限通缩。

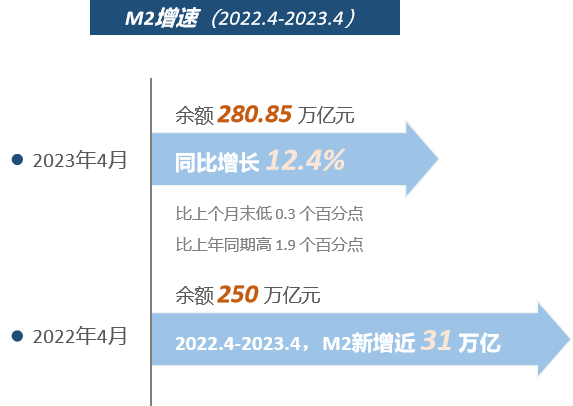

说到这里,必然绕不开M2 的增量问题。2022年,人民币M2增加了28万亿元,相当于德国的GDP总量,年增长率达到了12%。2023年4月末,广义货币(M2)余额280.85万亿元,对应2022年4月末M2的余额还只有250万亿,也就是说过去一年市场上理应新增了近31万亿的流动性。遥想当年的4万亿救市,让万千股民从2008年金融危机的水深火热中脱身,考虑2008年的GDP总量与现今的规模不可同日而语(2008年GDP总量为31.4万亿,2022年全年GDP总量为121万亿,体量上翻了385%),但是M2的增量也是达到了惊人的775%,为何就石沉大海,泛不起一丝涟漪呢?

货币水汪汪,股市静悄悄。如此多的流动性,到底去了哪?常理来说无非就是股市、债市、房市和金融同业市场。房市大家都知道了,一直都按在地板上摩擦,2022年交出了近二十年以来最烂的成绩单,营收增速、归母净利润首次为负,毛利率跌破30%,2022年销售额直线下降了5万亿,行业在持续瘦身缩表。

股市不必多言,大家天天喊存量博弈,喊信心比黄金更重要,喊买在无人问津时,奈何股民就是不为所动,持币观望,陷入买入就亏钱持有就贬值的世纪难题当中。2021年,中国股票市场筹资金额1.47万亿元,总成交金额257.97万亿元,期末总市值91.61万亿元,而2022年的对应数据分别是1.32万亿,224.51万亿元, 78.80万亿,可以看出不论从哪个维度来说,都出现了不同程度的下降,新增的流动性确实没有宠幸股市。

两个增量的市场分别是债市和同业市场。股弱债强,资产荒下资金确实有小部分流入了债券市场。2022年债券市场余额144.54万亿元,对比2021年的133.11万亿元,新增规模约为11.43万亿元。

同业市场大家可能比较陌生,简单来说“金融空转”就是这个市场的派生产物。金融空转就是指央行发出去的货币没有正常的进入实体经济去通过投资形成货币创造效应,而是以现金、同业拆借的形式留在金融体系实现资产价格的增长。2021年全国同业市场拆借交易的总规模为118.82万亿元,质押式回购交易的总规模为1040.45万亿元,2022年全年这个数据是多少呢?分别是146.82万亿元和1374.58万亿,增速达到了惊人的23.56%和32.11%。

持续高增长的M2,不及预期的社融,强预期弱复苏的经济,巨量的货币空转,宏观的撕裂映射到二级市场,造成了极致的分化。在场的每个人都在博弈最优解,结果大多深陷泥潭。

上半年的市场好似一场宫斗大戏,正统势力开始高喊ROE、中特估,主题黑马摇旗呐喊要迎接AI的IPhone时刻,时不时已在冷宫多时的新能源、消费跳出来搅动一下后宫,怀抱着绿头牌被重翻的美好夙愿苦苦支撑。存量资金博弈的市场,不管是AI还是中特估都是负和游戏,但本质上来说却又有很大的区别:谁先翻的牌,很重要!

A股的本质是主题炒作的土壤,这轮AI的炒作,有产业趋势有预期支撑,有成长性暂无基本面,活跃的游资先翻牌,后由机构资金接力,热钱很快进入下一个风格市场,形成相对均衡的局面,有利于股市,相当于创造了流动性。对比来说,本轮中特估的绿头牌由机构先行,游资接力,鉴于机构资金的保守性和相对稳定性,对市场而言无疑是缩量游戏,不利于股市,相当于消灭了流动性。

两个主题的博弈,缺水是原凶。水多则溢,市场不需要逻辑,“核心资产”泡沫;水足则盈,资金追逐逻辑,成长战胜价值;水缺则弱,逻辑服从资金,资金结构主导市场;水稀则乱,资金抱团妖股横行。市场越冷抱团越紧博弈就越极致,但总归而言,博弈不是一种健康的生态,当下的市场,难言回暖。

2

俩种经济的角力:

从老周期的大顶到Chat GPT新动能的崛起

这个世界有三种人:上层人、下层人和掉落的人。”这句话出自西班牙悬疑片《饥饿站台》。在经历了失落的三十年的日本,这句话也被用来形容焦虑的中产。

随着AI的异军突起,白领被替代的话音不绝于耳,匍匐于格子间不掌握生产资料的中产阶级首当其冲面临下坠的危机。这里举一个简单的例子,公司最近在研发基于ChatGPT的智能投研项目,过去我们搞智能选股,先要整理热点新闻,整理完以后选取关键字记录,然后标注、清洗、去掉杂音之后形成关键字的索引库,每一次判断时需要去读取索引库形成对比和结论。放到过去你的人员配置至少需要几个高级工程师,而现今chat GPT的问世和open AI的开源,我们只需要喂养我们的打分标准,人员配置大大精简,智能成本在下降,未来全社会将具备普惠性的智能化能力,未来程序员、会计师、设计师、文员、客服等都将受到不同程度的颠覆,以Chat GPT为代表的AI将在更长的维度、更大的范围挑战现行的工作范式。好消息是全社会的效率将会得到提高,坏消息是铺面而来技术衍生和迭代,你准备好了嘛?

当然AI只是坠落力量的一条分支,大部分中产赖以生存的资本莫过于一份稳定的工作,若干套杠杆加持下的房产,前者受到挑战,后者已然熄火,资产负债表面临破产危机。富人与穷人最大的区别在于富人永远在囤积优质资产,持续的创造自由现金流。

你以为咬一咬牙,好日子还会回来!奈何已经进入下行通道而不自知。

你以为咬一咬牙“中特哭”还会回来,殊不知除了公用事业等可以对抗周期下行外,中特估的大部分成份行业无不面临周期下行的困境。过去20年,是属于地产的辉煌时刻,在人口老龄化的背景之下,地产开启轰轰烈烈的去金融化,回归居住属性。房多人少,国人最倚重的资产肉眼可见的大顶来临。

中特估和AI是俩个主题的博弈,同时也暗含着老周期和新经济的角力。

中金研报称,在通胀中枢上升且宏观波动加剧的新宏观范式下,广义实物资产的抗通胀和抗波动属性将促成加强版的超级周期,在“超级周期+”的框架下,生产性传统产业和生产性新经济更可能相互保障、彼此赋能。在实体经济将长期面临多重供给约束(能源、产业链、劳动力)的新范式下,以新能源产业链、高端制造、数字经济(“新高数”)等为代表的成长行业将助力破局。历史上的超级周期上行阶段往往伴随全球劳动生产率的加速上行,在AI能力的加持之下,这点我深信不疑。从2023年中国新经济领域出发,从过去的资源驱动发展升级到数智创新驱动的应用将是大势所趋,对于数智技术驱动的创新需求更加强烈,海量的下游应用也可以借助大模型与工程化能力,提升原有的应用,捕捉到更多产业机会。人工智能将是产业转型升级和数字经济发展的核心驱动力。

老周期和新经济的较量,短期是资本在博弈,长期是趋势在博弈,最终是人心在博弈,当下,还处在筹码结构话事的阶段,长期市场称重机不会失衡。

3

俩个阵营的对抗:

从日本股市新高看阵营资本对立

近来日本股市着实热闹,三十年的失落和失意被日经指数的新高淹没,日本股市,它又行了。

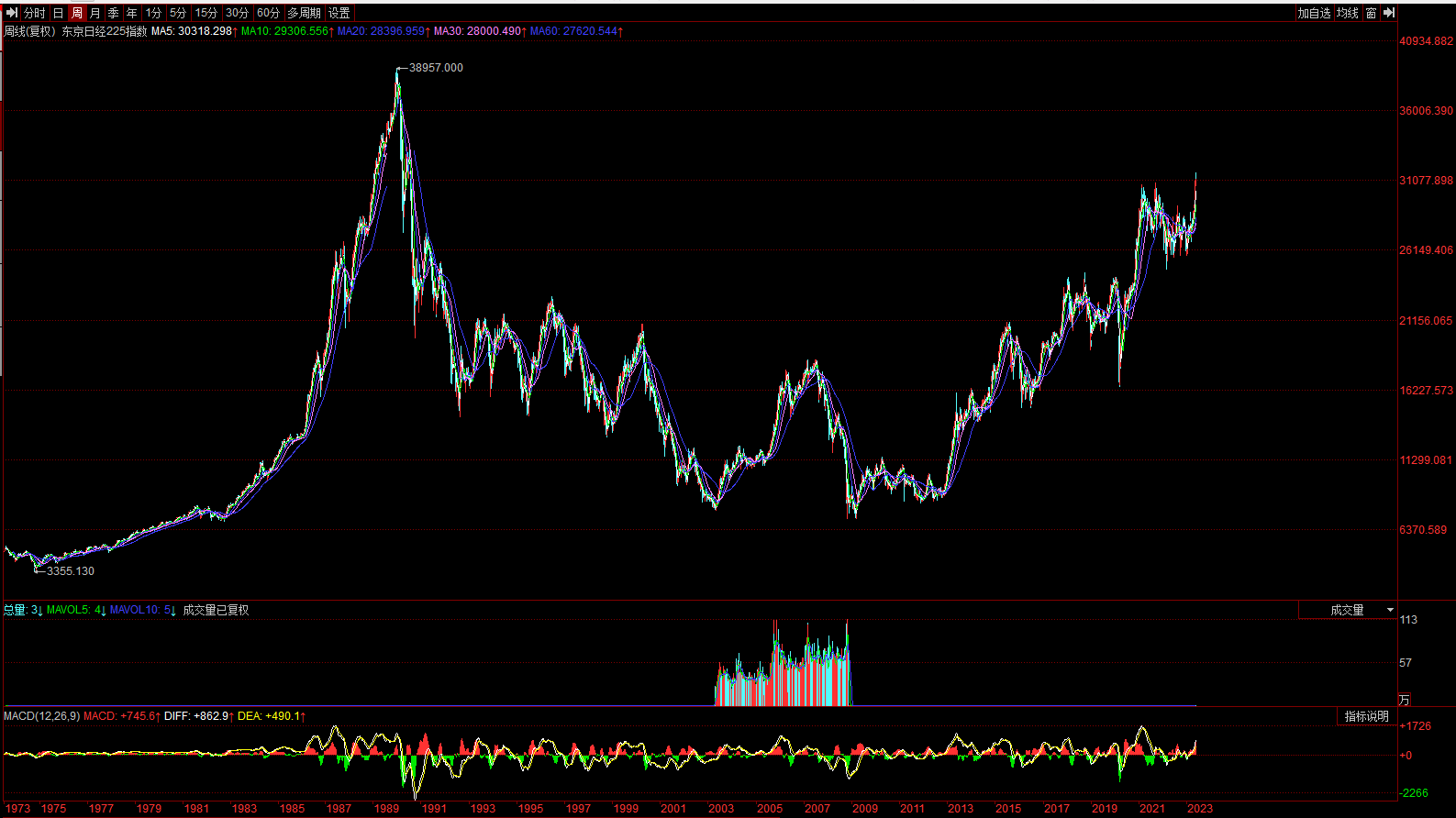

“市场总有牛熊变化,但很少见到一个熊市能持续几十年。”从1990年开始,日经指数从近38957.44点一路下行,直至2023年5月创出33年以来的新高。

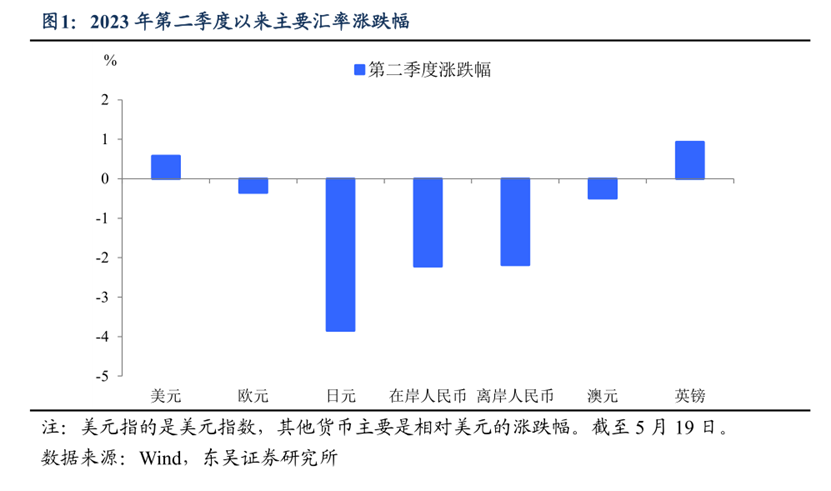

日股一直在飙车,相教之下港股A股显的异常落寞。5月人民币对美元汇率极速调整,开启破7行情,外资出逃,弃A奔日。但我们会发现一个有意思的现象,人民币汇率跌了,日元汇率也跌了,而且横向对比来看,二季度日元的跌幅明显大于人民币,这种情况下单纯用避险来解释日股的外资流入显然说不通,日本股市和汇率大相径庭的表现的背后,除去基本面框架之外,还暗含了中美两大阵营的对抗。资本逐利,在当前全球美元体系下,日本等非欧美的发达经济体(G7阵营国家)这些所谓的“亲美”阵营能获得金融上更高的安全溢价。

经历了多年的通缩,通胀水平又相对可控,日本股市的估值洼地和高分红是热钱流入的推手之一。价值投资鼻祖巴菲特很快嗅到了这片洼地的价值,抛售比亚迪,投身日本,并且透露日本是美国以外最大的投资目的地,将对三菱商事和三井物产等5家日本商社的持股比例提高至7.4%。他同时发行总额达1644亿日元的低息债券,三年期日元公司债的发行利率约为0.907%,远低于五大商社3%~6%的股息收益率水平,可谓“完美套利”。

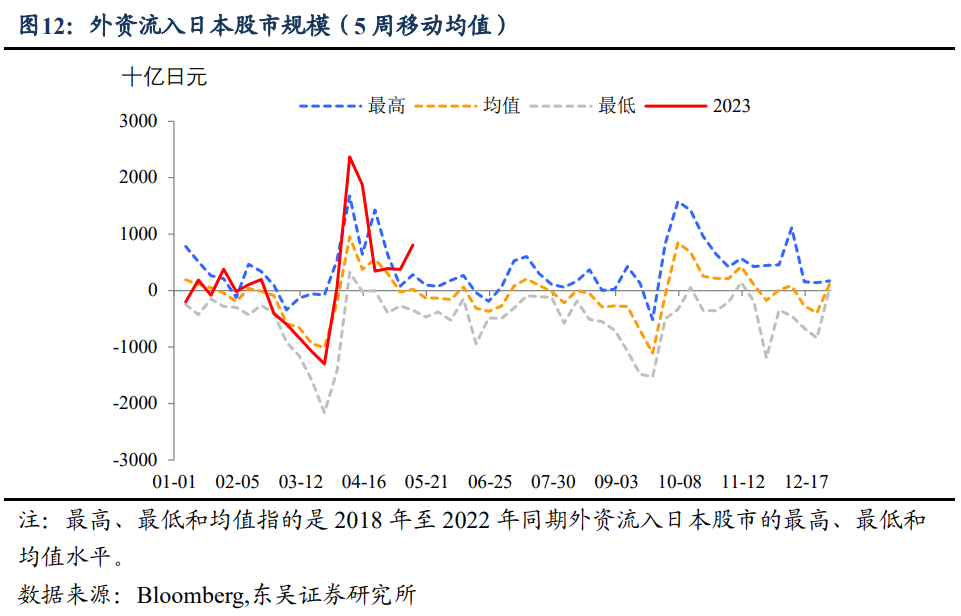

巴菲特带货效果显著,外资热钱紧随其后。根据日本交易所集团,4月海外投资者净买入价值2.15 万亿日元(约合157亿美元)的日本股票,为2017年10月以来最大规模的外国人净购买量。

黑石CEO史蒂芬·施瓦茨曼拜访岸田,私募股权基金KKR的亨利·克拉维斯正与日本投资对象企业交流;对冲基金巨头肯·格里芬率领的Citadel投资将15年来首次在日本开设基地;LVMH集团旗下基金L Catterton也计划扩大在日本投资,日本股市的上涨真的仅仅是单纯的“安倍交易”嘛?业内人士都知道,巴菲特、Elliott(美国大型维权投资者)和对冲基金之王Citadel,这三家机构基本上都和美国政府关系密切,而且它们的投资涉及比较重要的地缘关系或宏观敞口。甚至可以说,这些投资界的精英瞄准日本是在押注中美博弈环境下的全球供应链体系安全,可谓未雨绸缪。

其次,受中美地缘政治的影响,美国韩国的芯片生产产能都在向日本转移,随之,日本的对美出口也在创历史新高。据日本建设业联合会调查,2022年日本国内建设订单同比增长8.4%,创20年新高。尤其是以半导体工厂为中心的电气机械领域,订单增加了151.8%,日本的制作业正在加速回归。据悉,台积电正在日本九州熊本县建厂;全球第二大NAND存储器芯片制造商铠侠在日本修建的Fab 7闪存工厂,也已于去年10月投产。丰田、索尼、NTT、NEC、软银等八大公司成立的半导体合资企业Rapidus,也在4月表示,将在北海道推进2nm晶圆厂建设。日本经济产业省则宣布,力争本国半导体产业到2030年达15万亿日元规模,增至目前的3倍。

遥想1950年那个在废墟中奄奄一息的日本,凭借地缘优势成为美国在朝鲜战争和越南战争的补给后站,摇身跃居资本主义世界仅次于美国的二号国家;现今来看,日本相对稳定甚至略显僵化的政治格局,在全球动荡的大背景下反而成为了“避风港“,产业和资本都在加速流入。

目前东盟已是我国最大贸易伙伴,我国对“一带一路”沿线国家出口的比重达到32.9%,俄罗斯石油采用人民币结算,沙特伊朗世纪大和解,中东土豪弃美投华寻求跟中国更深层次的合作,中亚和非洲开启了我们的花呗和借呗,大陆联盟紧紧相依,抱团取暖。

日本股市走强,港股市场走弱,资本在以美为首的离岸联盟和为中国为首的大陆联盟的博弈中,被动选择了阵营,俩个阵营的对抗以资本的角力形式展开。日本股市不消停,港股翻身行路难!

写在最后:

回暖不易!同事问我,外资出逃,如何自救?或许我们应该学一学日本央行,直接下场,大胆买入持有。保持直接融资的规模,通过资本市场买入国债,股票ETF,向市场注入真真切切的流动性,而并非在金融体系空转的M2增速。依靠长期稳定的入市资金,来撬动A股的长期价值回归。

毕竟,没有什么是一个牛市不能解决的!

余定恒

于2023年5月31日