翼虎周观察 |A股提交“中考”答卷,下半年将怎么走?

2024-07-08 来源:

1、一周综述

市场持续低迷,成交量跌破6000亿,避险情绪极致演绎,资金抱团在大央企等红利资产,题材方面ST股、人形机器人、财税改革和创新药等轮动反弹,但持续性较差。

全周市场A股上证指数-0.59%,深成指数-1.73%,创业板指数-1.65%,盘面上银行、公用事业、房地产、商贸零售和综合等板块相对强势,美容护理、国防军工、计算机、机械设备和电力设备板块大幅下跌。

地缘政治方面,中美对抗将是持久战,两国将会围绕各自核心利益反复博弈,美国对中国的围堵和打压手段不会停止,今年美国选举会给中美关系带来较大的扰动。海外经济方面,在地缘政治冲突和经济周期规律下,全球大部分国家宏观经济下行压力较大,仅少数几国家或行业增长预期相对乐观。从近期数据来看,美国经济展现超强的韧性,且核心通胀数据得到有效控制,美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。国内方面,虽然经济受地产拖累,表现不佳,但政策会更加友好,目前已经有部分地方开始放开房地产的限购。中央已经明确将在7月中旬召开三种全会,国常会提出要深化重点领域对外开放,落实制造业领域外资准入限制措施“清零”要求,推出新一轮服务业扩大开放试点举措。要优化政策实施,一视同仁支持内外资企业参与大规模设备更新、政府采购和投资等内容。同时,高层重视资本市场的态度已经非常明确,活跃资本市场将会是接下来的重中之重,吴清主席系统阐述了他对于资本市场监管工作的一些思路,包括监管执法、IPO、提高上市公司质量、分红、队伍管理等等,正本清源,相信后面会有一系列的利好政策落地。整体来说,目前是寻找优质公司的好时机,为将来波澜壮阔的行情做好前瞻布局,中长线看好具备持续高分红能力或者超级成长企业。

2、市场概况

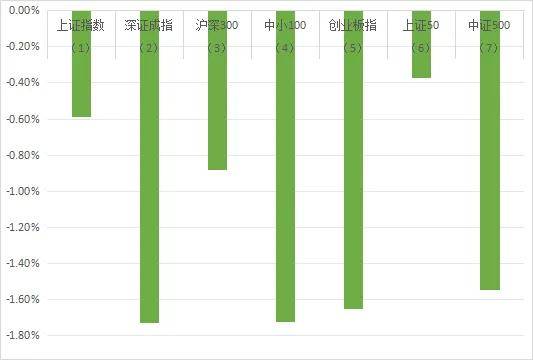

(1)上证指数报2949.93收盘,-0.59%;

(2)深证成指报8695.55收盘,-1.73%;

(3)沪深300报3431.06收盘,-0.88%;

(4)中小100报5570.18收盘,-7.72%;

(5)创业板指报1655.59收盘,-1.65%;

(6)上证50报2386.00收盘,-0.37%;

(7)中证500报4866.26收盘,-1.55%;

3、股市虎评

医药生物板块

本周医药生物板块成分股(总市值加权平均):A股0.19%,港股1.20%,美股-0.47%。AH涨幅前十:长药控股(100%)、*ST吉药(23.53%)、向日葵(20.86%)、德展健康(16.35%)、圣达生物(15.44%)、香雪制药(15.00%)、诺思格(14.64%)、*ST龙津(14.19%)、誉衡药业(13.53%)、诺诚健华(10.85%)。AH跌幅前十:君圣泰医药(-17.02%)、诺思兰德(-14.33%)、康为世纪(-13.66%)、瑞尔集团(-13.51%)、3D Medicines(-12.57%)、荣昌生物(-11.84%)、迈博药业(-11.39%)、宜明昂科(-11.00%)、海泰新光(-10.45%)、开立医疗(-9.80%)。

板块观点

本周医药生物AH两市结束连续五周的下跌后上涨,上涨来自最后一个交易日;可能与盘后发布的国常会通过《全链条支持创新药发展实施方案》有关。短期而言,对悲观已久的行业是一针强心剂;但持谨慎乐观态度:1)文件并未超出上半年流出的征求意见稿的预期;2)需要更详细和可行的措施推进落实;3)需要市场成交量预以支持。长期而言,如果有具体的实施措施跟进,创新药的发展将得到改善。一直以来我们都坚持最新、最快、最好和创新药出海的策略,关注α,从临床数据中挖掘机会。面对可能出现的创新药β行情,我们会积极谨慎参与。

行业动态

1)7月1日,Idorsia内皮素受体拮抗剂aprocitentan获欧盟批准,与至少三种抗高血压药物联合治疗成人难治性高血压。

2)7月1日,BMS终止与卫材关于FRα-ADC farletuzumab ecteribulin的全球战略合作。7月1日,华东医药ROR1-ADC IND获FDA批准。7月3日,百利天恒EGFR×HER3-ADC治疗局部晚期或转移性三阴乳腺癌的III期临床完成首例受试者入组。7月5日,乐普生物GPC3-ADC获CDE临床默示许可。

3)7月1日,TRACON Pharmaceuticals恩沃利单抗envafolimab联合伊匹木单抗治疗既往化疗进展的晚期或转移性未分化多形性肉瘤或粘液纤维肉瘤临床结果不及预期,将终止进一步开发。7月2日,复宏汉霖PD-1单抗在日本获批开展三期临床,联合贝伐珠单抗和化疗,一线治疗转移性结直肠癌。7月4日,罗氏TIGIT单抗Tiragolumab联合PD-L1单抗Tecentriq治疗NSCLC的2/3期临床未能达到主要终点。

4)7月2日,传奇生物BCMA CAR-T治疗既往接受过一至三线治疗,复发且来那度胺耐药的多发性骨髓瘤三期临床的第二次中期分析,OS达到具有统计学差异的临床改善。7月2日,Cartesian Therapeutics自体mRNA BCMA CAR-T 治疗全身性重症肌无力2b期临床试验中期结果积极。

5)7月2日,礼来Donanemab获FDA批准,用于早期出现症状的阿尔茨海默病成人患者。7月2日,礼来GalNAc偶联siRNA lepodisiran在中国启动一项国际多中心三期临床,用于在伴脂蛋白(a)水平升高的已诊断动脉粥样硬化性心血管疾病或发生首次心血管事件风险升高的成年患者。

6)7月2日,安斯泰来恩杂鲁胺获NMPA批准,用于转移性激素敏感性前列腺癌。7月4日,和黄医药EZH2甲基转移酶抑制剂他泽司他用于治疗复发或难治性滤泡性淋巴瘤成人患者NDA获NMPA受理并予以优先审评。7月5日,罗氏ALK抑制剂阿来替尼sNDA获NMPA批准,单药用于ALK阳性的局部晚期或转移性NSCLC。

7)7月2日,Annovis Bio buntanetap治疗早期帕金森病的三期临床结果积极。

8)7月3日,再生元/赛诺菲度普利尤单抗获欧盟批准,用于血液嗜酸性粒细胞升高且未得到控制的COPD成人患者。

9)7月5日,诺和诺德培妥罗凝血素α获NMPA批准,用于12岁及以上血友病A患者按需治疗及控制出血事件、围手术期管理及常规预防治疗以防止或减少出血事件的发生。

10)7月5日,国务院常务会议审议通过《全链条支持创新药发展实施方案》。7月2日,上海市政府常务会议原则同意《关于支持生物医药产业全链条创新发展的若干意见》。

新消费与互联网板块

本周消费与互联网板块中,商贸+2.4%,港股互联网+1.8%,农业+0.2%,社服-0.1%,传媒-0.6%,纺服-1.3%,轻工-1.4%,食饮-1.7%,家电-2.8%,美护-3.5%;沪深300 -0.9%,恒生指数+0.5%,恒生科技+1.2%。三级子行业中,百货、教育出版涨幅居前,涨幅3.0%~6.0%,跌幅靠前的是品牌化妆品、冰洗、其他黑电,跌幅-7.0%~-5.0%。

板块观点

本周免税和本地零售股大涨,主要受益于消费税改革。市场预期消费税改革后,免税商品价格优势更具吸引力,利好免税消费需求,同时征税环节后移至批发零售端,预期地方政府更有动力促进本地消费。我们认为免税需求最终要落脚到消费力和消费意愿,在居民收入及其预期没有明显改善的前提下,可选的免税消费受消费税改革影响的修复程度有限。消费整体修复较弱,重点关注:1)高股息稳健增长公司,2)成长型细分赛道龙头公司。

行业动态

1.快手文生图大模型可图正式开源,希望共建更加繁荣的文生图大模型社区生态。中国计算机学会(CCF)联合快手正式发布“CCF-快手大模型探索者基金”,旨在响应人工智能技术快速发展和产业界迫切需求。

2.资生堂旗下高端护肤品牌BAUM葆木在天猫旗舰店发布闭店公告,7月10日起将不再接受新订单,这距离该品牌高调进入中国市场仅3年。BAUM闭店反映中国护肤彩妆市场变化,国货彩妆正在崛起。

新能源板块

汽车行业指数整体-2.20%,各个细分领域,汽车整车-2.34%,汽车零部件-2.50%,汽车服务5.06%,其他交运设备-0.22%。

板块观点

本周新能源指数大幅度下跌,华为汽车相关表现较强。Q2汽车以旧换新政策以及车企降价促销带动下,下游新能源汽车需求向好,据乘联会数据,Q2国内新能源乘用车零售销量235万辆,同比+33%,环比+33%,龙头比亚迪市占率继续提升,预计规模效应和出海比例提升下,其单车净利润环比提升。对锂电产业链而言,各环节Q2出货量环比显著提升,且呈现行业集中度进一步提升现象;盈利能力方面,虽然产能利用率环比提升,但由于价格普遍仍处于低位,叠加部分原材料涨价未能顺利传导,因而盈利能力环比提升不显著。目前股价已充分反应产业链过剩状况,锂电材料估值2024年普遍回落到20倍PE以内,整车销售端数据年初有较大下滑,二季度有所回升,观察销售数据回升持续性。材料端关注上游锂资源供需改善节奏,同时中游材料、电池端有望逐步出清。

行业动态

1、7月1日,特斯拉宣布推出7月购车金融政策。针对Model 3/Y标准续航版推出1-5年0息和低息优惠购车政策,日供低至85元起;针对Model 3/Y长续航全轮驱动版推出1~5年0息和低息购车优惠政策,日供低至107元起。此外,特斯拉将7月限时低息的年费率降至0.5%起(折合年化利率0.93%起)。

2、7月1日消息,小鹏汽车董事长何小鹏今日在微博上发布Waymo和特斯拉FSD对比视频。他表示,FSD最近半年的进步速度飞快,而且随着FSD的数据量越来越大,整个Infra越来越好,坚信在2025,FSD一定会超过Waymo。何小鹏表示,整体来看,他认为2025年最top车企将进入AI智驾ChatGPT时代,并加速完全甩开当前规则模式的自动驾驶能力,而2026年会实现部分场景无人驾驶。

电子板块

本周a股电子板块跌3%,通信板块跌0.8%,美股费城半导体指数涨3%。

板块观点

据麦肯锡预测,AI大模型相关算力需求快速增加推动下,以能耗衡量,全球服务器规模将从2024年的70Gw增长至390GW,对应CAGR=33%。算力基础设施建设热潮下,我们看好三大投资机会:1)半导体:HPC市场需求或将推动2030年全球半导体市场规模突破万亿美金,关注数字芯片、存储、设备等投资机会;2)能源:AI的尽头是能源,2030年全球数据中心用电量规模将达到约2.2万亿度电,为2022年的3.6倍,看好配套设备、核电等发展机遇;3)服务器等硬件:数据中心将成为AI模型时代的稀缺资源,服务器作为核心载体将迎来快速增长,关注PCB、封装基板、散热、光模块、光芯片等有增量机遇板块。

行业动态

1. 7月5日晚间韦尔股份公告,预计上半年归母净利润13.08亿~14.08亿元,同比增长754.11%~819.42%。澜起科技预计今年上半年归母净利润5.83亿~6.23亿元,同比增长612.73%~661.59%。三星电子二季度营业利润10.4万亿韩元(约合75.4亿美元),同比暴增1452%。

2.软银集团股价本周创下历史新高,此举正值该公司庞大的科技投资部门显示出复苏迹象,其直言不讳的创始人孙正义也重新回归公众视线,以便让软银搭上AI这趟快车。

量化研究

本周三大指缩量调整,上证指数周线七连阴,沪强深弱,多IH空IC策略周收益率0.84%。近年来,股票市场波动不断,投资者或许正面临着前所未有的挑战。传统的主观投资策略在这种环境下要想获取显著收益的难度在加大。然而,逆境往往孕育着新的机遇,量化投资作为一种新兴的投资方式,以科学、理性的投资方式和高效的计算机算力获得了越来越多的市场关注。它通过运用先进的数学模型和算法,深入挖掘市场潜在的规律和趋势,从而在动荡的市场中试图寻找到投资的稳定性和准确性。随着量化投资行业的迅猛发展,市场涌现了一批杰出的私募基金,它们以出色业绩迅速在投资领域崭露头角。

量化机构的“厮杀”,经历了上半年悄然生出分晓。刚刚过去的上半年,量化机构行业发生了太多故事:巨震和行情、回撤与分化、人心和人情,正收益和累计巨量亏损,都在同一时期发生。即便坐拥天量管理规模的量化大厂(业界第一梯队),业绩和规模的分化也十分剧烈。据一家知名证券研究所的统计:截至2024年6月28日,年内百亿私募中证500指数增强策略收益均值为-8.2%,跑赢对标的宽基指数,但超额收益并不高,大约是0.8%。中证500指数增强是多年来量化机构的“拿手”策略,是外界观察其斩获超额收益的“窗口”。

业内表现“方差”拉大,实际上,量化机构亦有针对大盘股(沪深300指数)、中证1000指数(小盘股)的增强策略。但论规模、影响力还是500指增更胜一筹。而如这家券商罗列了各家百亿私募年内收益排行,一眼就可以读出四个字:差异颇大。上半年位列第一的是JHL资产,超额收益达到23个百分点。

股指期货

本周为股指期货2407主力合约第二周,周五,IH、IF、IC、IM2406对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-33.20、-26.26、-24.2、-32.59,而上周五对应2407数据为-29.67、-26.26、-33.78、-44.59,发现各基差贴水变化不大,大票有不跌的趋势,中小票短期已经企稳。经典的红利策略是以股息率为核心指标的选股策略,主要投资于持续稳定派发分红的公司,力求通过公司的稳定分红获得盈利空间。高股息一定程度上证明公司盈利能力不错,现金流较为充足,分红意愿也较强,主要集中在银行、煤炭、交运、电力等成熟期行业。因此,我们在成长风格和景气度都确定性较弱的情况下,投资于传统和成熟型企业的红利策略无疑成为了资金不可多得的“避风港”。最近红利策略的表现风光不似从前,6月以来中证红利指数已经回撤超6%,可以考虑止盈减仓。

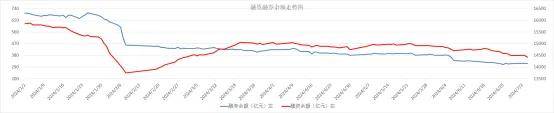

融资融券

从两市融资融券余额数据上看,融资融券余额继续减少。截至7月4日,上交所融资余额报7621.10亿元,较前一交易日减少36.28亿元;深交所融资余额报6792.59亿元,较前一交易日减少29.33亿元;两市合计14413.69亿元,较前一交易日减少65.61亿元。在基金、券商退薪、降薪被热议之际,银行也再次成为金融业降薪话题的焦点。有媒体称,建设银行将进行大规模降薪,总部员工降薪至少10%,高管薪酬降幅可能更大。这也是自5月平安银行传出“降薪”消息之后,银行业的薪酬变化再度引发广泛关注。