翼虎虎评 | 冷冻烘焙行业研究

2023-05-26 来源:

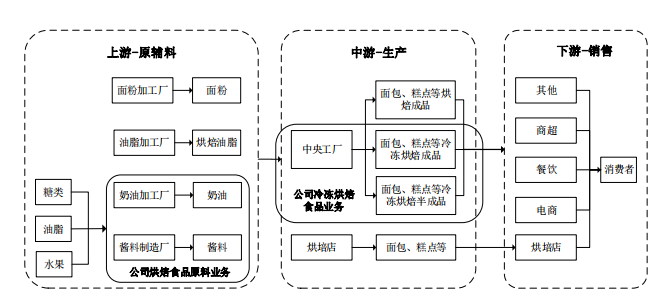

冷冻烘焙的本质是将烘焙产业链的中游生产环节专业化分工,以工业化生产替代人工劳动,降低人工和租金成本、丰富产品SKU。

烘焙食品主要分为预包装产品和烘焙坊产品。烘焙坊产品又可进一步分为现烤烘焙与冷冻烘焙,冷冻烘焙可部分替代易于标准工业化生产的现烤产品。

冷冻烘焙产品相较于预包装产品的优势在于,更加新鲜健康,没有添加防腐剂;相较于现烤产品的优势在于,节省成本、产品更加标准化。大部分中小型连锁烘焙门店和单体烘焙门店不具备足够资金自建中央工厂,专业的冷冻烘焙食品生产商提供产品有助于降低成本、丰富门店SKU。冷冻烘焙下游客户包括烘焙、咖啡茶饮、餐饮、便利店等。

冷冻烘焙适合生产耗时费人工的烘焙产品,生产工艺越复杂,冷冻烘焙替代概率越大,挞皮、甜甜圈等大单品使用冷冻烘焙成品可以使门店毛利率提升至少5%。

我国冷冻烘焙食品行业规模约200亿元,处于成长期,目前国内渗透率仅10%。2019年欧洲、美国冷冻面团占面包行业的比例分别约40%、70%,国内渗透率有较大提升空间。如果我国内地人均烘焙消费量从7kg提升至香港人均消费量11kg,国内冷冻烘焙下游渗透率达到欧洲水平的75%,国内冷冻烘焙行业空间将突破450亿元。

国内冷冻烘焙行业集中度不高,CR3约22%,竞争较激烈。第一梯队是奥昆、恩喜村,规模超10亿元,第二梯队有新迪嘉禾、高贝等,体量在3-10亿元,发展相对较晚、规模稍小;第三梯队,千味、南侨,以其他原料和产品为主,冷冻烘焙业务专注某些渠道和单品。

在我国,烘焙是点心而不是主餐,因此产品需求流行更迭频繁。日本烘焙业成熟,经典产品销售最好。国内烘焙需求迭代快,潮流频繁更替,需要头部企业引导行业发展。市场需求多样、产品种类繁多,一个厂家供应多达600sku,未来能胜出的是大单品路线,比如麻薯、蛋挞皮等主流产品。

未来冷冻烘焙在家庭端消费占比有望达到30%。冷冻烘焙在c端家庭消费的渗透需要培养用户消费习惯、产品应用和制作简单方便、烘烤设备的家庭普及。几乎每个冷冻烘焙企业都有回家烘焙项目,最大问题是生产成本。冷冻烘焙价格决定短期渗透率上限,价格下降路径包括:1)制造端规模效应;2)价格战;3)渠道利润下降。目前降本主要路径来自规模效应,开发大单品,通过制造端规模效应摊薄成本。