翼虎虎评 | 前道检测量测设备行业研究

2023-05-17 来源:

前道检测量测设备:国产化率有望快速突破的高壁垒半导体制造核心赛道

量测/检测设备作为晶圆制造工艺全过程的控制系统,此类设备不仅确保产品出货的稳定性和可预期性,同时有助于监控生产过程中各类生产设备(如光刻、刻蚀、沉积等)的参数性能,帮助工程师及时优化调整,继而提升整条生产线的运行效率。此类设备是保证生产线迅速进入量产阶段同时确保产品良率的重要工具。鉴于国内大力发展芯片制造产业,量测/检测设备行业同步迎来了发展窗口期。检测设备的主要功能系检测晶圆表面或电路结构中是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷。量测设备的主要功能系对被观测的晶圆电路上的结构尺寸和材料特性做出量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。

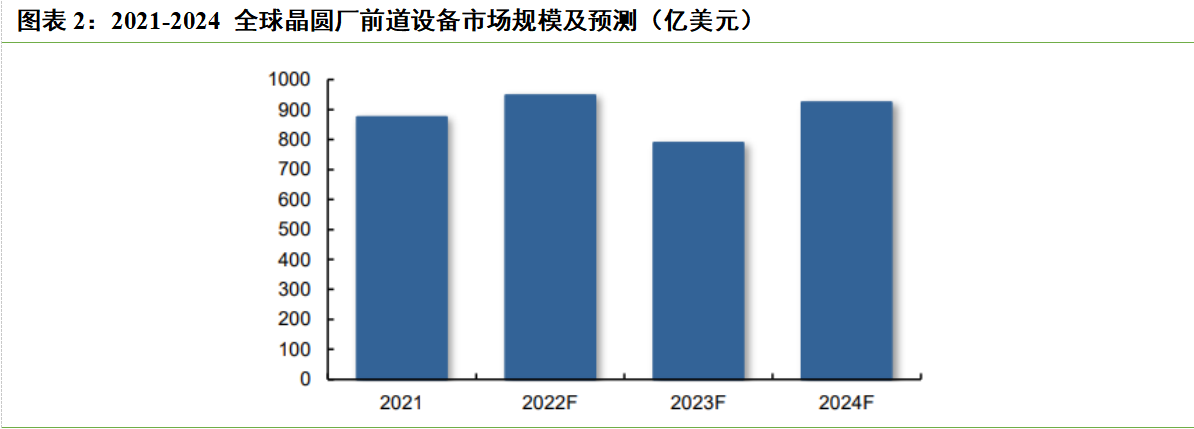

量测/检测设备贯穿晶圆制造全过程,国产需求迫在眉睫。在集成电路芯片的制造过程中,几乎每一环节都需要工艺检测设备的加入。根据量测/检测设备的监控内容差异可将此类设备分为两大类:Metrology 测量关键参数:膜厚测量、套壳误差测量、关键尺寸测量、晶圆形貌测量;Inspection 检测关键缺陷:无图案检测、有图案检测、缺陷复检、光罩/掩模板检测。从实现手段出发,可将工艺控制设备分为:光学、电子束、电性、X 光等,其中光学相关的设备市场份额占比为 75.2%。在集成电路芯片前道制造过程中,工艺检测设备需要对生产过程中每一环节的产出品均进行无损伤的定量测量及缺陷检测工序,以确保圆片在进入下一道工艺前的各项参数及性能可以达到相关指标要求,对于后续可能出现缺陷的圆片进行分类同时剔除不合格的产品,确保制造过程的稳定性,有助于避免后续工艺的浪费。

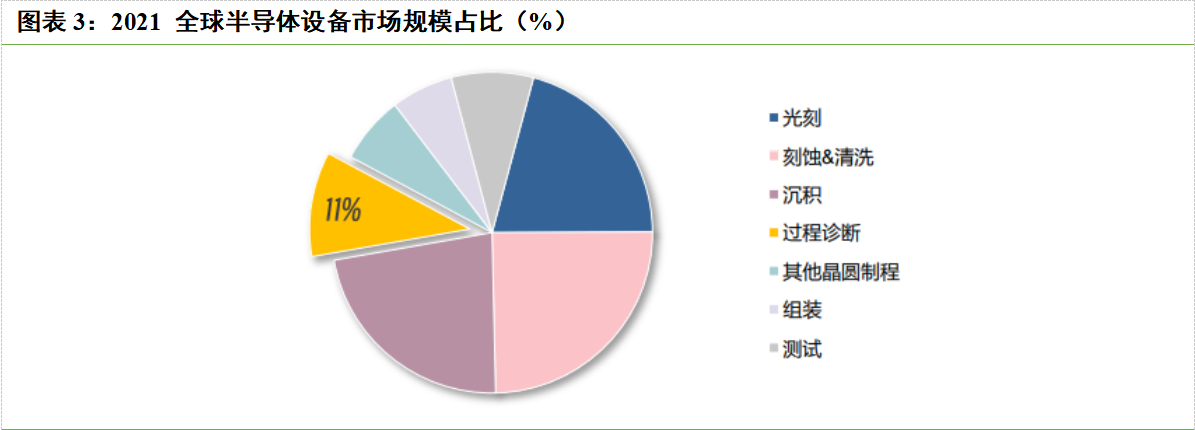

从市场规模来看,根据 2021 年 ASMI 对半导体设备细分市场占有率分析,过程诊断设备(检测/量测设备)市场占比 11%,略少于刻蚀&清洗、薄膜沉积类设备的一半,是第四大制程设备环节。2021年量测设备全球市场规模104亿美元,占前道检测设备市场的11%。从竞争格局来看,全球半导体量测设备主要被KLA、应用材料、日立高科技、康特等垄断,美、日、欧的量测设备厂商市场份额分别占到64%、11%、3%,对市场形成垄断。从市场集中度来看,量测设备是继光刻机环节后市场集中度最高的环节,反映了其技术壁垒的高深。

在行业增长与国产需求的双重驱动下,目前国内该行业仍存在较大需求缺口,市场规模具备较大成长空间。2022年国内量测设备龙头企业上海精测半导体、中科飞测营业收入分别为3.60亿元、5.02亿元,国产厂商的收入规模较小,国产品牌的市场份额较低。本土晶圆厂产线量测设备仍主要依赖于KLA、应用材料等进口品牌。

国内目前正在大力推进芯片制造产能的进一步扩张,极力提升芯片国产化率,鉴于量测/检测设备对于提升良率的重要意义,整体晶圆厂产线的国产化会大幅提升国内对于量测/检测设备的需要。当晶圆厂在开辟新产线时,生产类设备在刚刚进厂时,其参数往往无法满足产线的需求,因为产线的每一道工艺都有其特殊需要,此时量测/检测设备的介入有助于完善生产类设备的运行参数,使得产线迅速匹配相应需要并快速实现量产。当前的芯片国产化仍基于成熟工艺开展,而在先进工艺阶段推进缓慢,对于高端芯片的制造仍存在许多需要攻克的问题。14nm 及以下的先进生产线研发、旧产线引入新设备时,均需要量测/检测设备进行过程工艺控制,来提升产品良率,同时进一步提高生产设备的匹配程度。随着近年来各晶圆厂工艺、产能的不断迭代,检测/量测设备市场呈现快速增长的态势。但目前来看,国内量测/检测设备的生产厂家无法实现过程工艺的全覆盖,各企业覆盖范围存在一定差异。根据企业布局,国内厂商在纳米图形晶圆缺陷检测设备的市场规模最大,可达 18.9 亿美元,目前精测电子已实现量产,同时中科飞测也在研发阶段;关键尺寸量测设备仅精测电子一家可投入使用,目前设备市场规模可达 7.8 亿美元;套刻精度量测设备仅中科飞测实现产业化验证阶段;晶圆介质薄膜量测设备方面,虽然精测电子、中科飞测、上海睿励均实现量产,但整体市场放量不足,仅有 2.3 亿美元的市场规模。整个过程控制设备领域仍呈现高度依赖进口的现状。

投资建议:积极关注检测/量测设备厂商精测电子、中科飞测核心客户、核心产品的进展;以及量测设备厂商光学零部件公司茂莱光学的核心技术突破。