虎见系列之八:攻守易位!从美国财富大转移的庞氏游戏寻底A股市场

2023-08-31 来源:

转眼8月尾声,距离724的政策底1月有余。如果说要非要复盘一下8月,“雷声不断”再合适不过。地产、信托、医疗反腐、出口暴跌,各种大雷隐隐约约,将爆未爆。好好一个政策底,小作文一整,谣言四起,人心惶惶。俄罗斯厨子的事大家都知道了,这莫斯科不相信特赦,就像A股不相信喇叭一样。刺激政策喊了又喊,包括827的周末组合拳,带给市场也仅有一分钟牛市!人人都在找市场底,但雷多,需徐行!

8月高喊“相信国运,定投纳指”的这部分朋友,嬉笑怒骂间兴许挨了美股一记闷棍。自7月19日以来,纳指累计下跌5.5%,道指累计下跌4.1%(截至8月25日),大洋彼岸的日子看似歌舞升平,实则暗潮涌动,美债的雷,也快捂不住了。

一、西风寒林:美债海啸 财富大转移

1、 财富大转移:暴力加息,美国经济为何如此坚挺?

回顾美联储这一轮加息,自去年3月16日开始本轮加息周期以来,已经连续加息11次,累计加息幅度达到525个基点,然而大家预期中的美国衰退却迟迟没有看到。究其原因,我们在虎见系列之三中提及了扭曲的货币政策:美联储一边加息缩表,一边通过4.4万亿的银行定期融资计划(btfp)来定向扩表;还有虎见系列七中提及的低利率保护期,企业及民众在低利率时期借的长期借贷对于当期利率并不敏感;更为重要的一点是,今天我们要讨论的积极的财政政策。

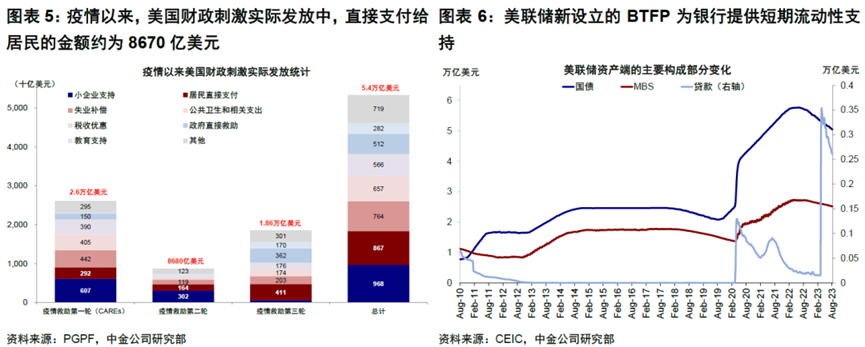

首先一部分是积极的财政刺激。众所周知,拜登上台后,美国政府通过了只有民主党支持的1.9万亿美元「挥霍」法案。法案向美国公民准备了9000亿美元救济金,以400美元的失业救济金以及每户家庭1400美元的支票发放。总量上美国财政大规模刺激保护了居民(对居民直接补贴规模8670亿美元,相当于美国GDP的4%)、企业(对中小企业的薪资保护计划,以及美联储疫情后直接购买企业端信用债等)、银行(美联储设立BTFP提供短期贷款和流动性支持)各部门的资产负债表不受损且还有余力大幅支出与消费。

第二部分是膨胀的美债规模。2019年美债规模只有22万亿,现今已接近32万亿美元,且短短10年之间,美债规模翻了一番。但财政部并未止步于此,美国财政部时隔两年半首次提高季度期内长债标售规模,规模是1030亿美元,比5月份直接多出70亿美元,也是去年以来的最大规模。同时,财政部还调高7-9月的季度净借款规模到1万亿美元,而 5月初财政部的预期值还是7330亿美元。这就意味着三季度财政部需要发债1万亿美元,这个规模仅次于2020年疫情爆发,高居历史第二。

桥水基金创始人达利欧也毫不客气的指出美国政府主导了一场大规模的财富转移。他表示,美联储暴力加息525基点后,经济却依然歌舞升平,是因为美国通过让政府上杠杆,收割债券持有者,养肥美国私营部门。达利欧声称,长期来看,几乎可以肯定的是,政府将面临巨大的财政赤字。而且随着偿债成本和其他预算成本的增加,财政赤字极有可能以越来越高的速度增长,届时政府将需要出售更多的债券。这将导致债务螺旋不断强化,美联储不得不印刷更多的钞票,购买更多的债券,亏损和资产负债表的恶化将会接踵而来。

综合以上因素,我们可以看到本轮美国经济存在“时间上”的明显错位,方向上是衰退,节奏上是放缓。

2、不可为继:美债的海啸危机

根据美国国会预算办公室的数据,按照目前的支出速度,到2033年美债将超过46万亿美元,几乎是当前全球GDP的一半;而债务利息将超过1.4万亿美元,几乎达到目前美国国防开支的两倍,这个资产负债表确实够勤奋。

国际评级机构惠誉8月1日将美国长期外币发行人违约评级从最高的AAA评级下调至AA+,惠誉的理由是,美国未来三年财政和政府债务可能会恶化。

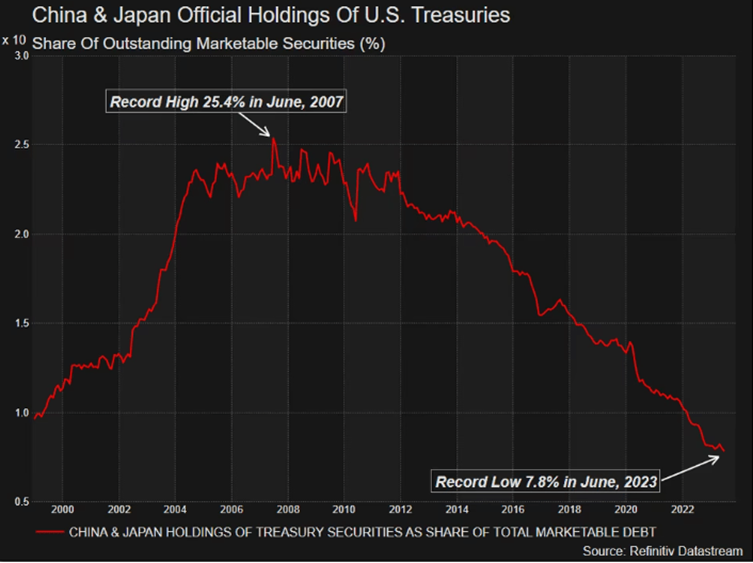

号称“全球资产定价之锚”10年期美债收益率连日攀升,日益激化的美债违约危机引发一场抛售海啸。6月份中国和日本在美债市场上的总份额仅占7.8%,而这个数字在2007年6月高达25.4%。其中,日本官方持有量为1.11万亿美元,占整个市场的4.4%,实打实的美债海外第一债主;而中国的持有量为8350亿美元,约占整个市场的3.4%,过去这一年多,我们持有的美债规模从1.1万亿美元,下降到现在8354亿美元,已经减持了2600亿美元左右,并且创下14年以来的新低。

发新抵旧,击鼓传花的游戏我们司空见惯,多年前国内风风火火的P2P了解一下。遥想当年,美国凭借石油美元贸易美元称霸,日本、石油输出国和新兴国家,将巨额贸易顺差转为美国国债,成为美债忠实的拥护者,这招是全球化最鼎盛时期的屡见不鲜的玩法。

时过境迁,这两年去美元化和逆全球化的风潮开始,石油美元中东不玩了;贸易美元中国不玩了,中美贸易已经到了15年以来的最低值;海外第一债主日本,由于多年实施超宽松货币政策,债务规模在发达国家中按照比例来衡量,已经排名第一,可谓债台高筑,自身难保。

同时美联储还在持续缩表,持有的美债规模以每个月600亿美元的规模在萎缩,财政部三季度要硬着头皮发债1万亿美元,这巨大的旁氏游戏,谁来接盘?

3、 权力游戏:美债旁氏的政治逻辑

众所周知,有别于中国的政体,美国财政是财政,经济是经济,政体是分开的。财政完全可以停摆,这种事往届政府也不是没有干过,其奈我何?而耶伦如此积极,在位期间发了近10万亿美元的国债,财政赤字的窟窿越捅越大,明知不可为继却要赶鸭子上架硬上,究其所以:一切为了选票。2024年大选临近,美国政坛可谓牵一发而动全身。曾经最年轻的议员拜登要试图成为美国最年老的总统,大选之前,经济切不可掉下链子。为了连任,为了选票,必须讨好选民,讨好市场,维系住当前的泡沫,让一切看起来歌舞升平,而美债的烫手山芋大可等到下一届任期,亦或者是,把山芋丢给下一届白宫。美债的窟窿是一场权力游戏,而选票是这场旁氏的政治逻辑。

4、 强弩之末:一边吃退烧药一边吃春药

耶伦最近有点恼羞成怒,各家的表态有的是阴谋论,有的是带节奏。但有两个是确定的:一是多次加息后美债持有人确实账面浮亏很多,客观补贴了美国民众和美国企业,也就是达利欧说的财富大转移;二是积极的财政政策和紧缩的货币政策打架,目前看已经难以为继,一边吃退烧药一边吃春药,继续踩钢丝,阴阳不调,迟早要翻车。所以,要么财政开源节流迈向紧缩,要么继续加息直至衰退!如果不想加息也不想减少支出,继续大幅发债巨额赤字,则美元及美债信用受损,直至酿成债务危机。

目前美联储的资产负债表高达8.2万亿,比2008年的危机前多了一倍还不止!此外,总债务上限突破32万亿,明年的财政赤字高达6.3%,从1.5万亿美元上调至1.7万亿美元,鉴于华盛顿的政治僵局,短期内这些赤字不太可能有所改善;美国财政部现金余额接近耗尽,10年期国债收益率已经接近了5%,30年期固定抵押贷款利率跃升至7.31%。7.31%是什么概念?我们现在要化债的城投,行权估值在6.5%左右。而这样的城投债,规模也不到15万亿。所以,如果说美国能扛住这个高利率没有问题,那么不妨换一下场景,我们多扛十万亿高收益城投债是不是也没有问题?现在就是比拼耐力,比谁更差的阶段。综合看,美帝已经是强弩之末,不可持续,美股的风险在不断累积!换言之,中国大规模刺激及救助的时间窗口即将来临,未来1-2年机会大于风险!

二、东风送暖:这次也一样 切莫倒在黎明前

1、 以史为鉴:中国三次典型通缩盘点

如果说美国面临的是财政赤字,中国面临的大概是信心赤字。上半篇幅从空间角度梳理了美国的现状,接下来视角转向国内,我们从时间的维度来探讨大家最感兴趣的“底“在何处!

基金自购潮,股市降费潮,专治绝望脑,828一分钟的牛市体验怕是要载入史册。政策暖风频繁在呵护,奈何投资者任凭风动、幡动,就是不心动。

股市是经济的晴雨表,统计局告诉我们,要正确认识宏观数据和微观感受之间的“温差”,恰恰也说明了大部分民众都感受到了寒意。

经济的运行就像这个星球的春夏秋冬一样,冬天并不可怕,可怕的是不敢直面冬天已经来临。

这里我们不试图讨论中国是否真的进入通缩阶段,仅给大家盘点一下1998年,2008年和2016年三次典型通缩后的应对,先摆结论:历次通缩后往往都有大招,这次也一样。历史不会重演,但依然有迹可循。

(1) 1998年:世纪之交的首次通缩

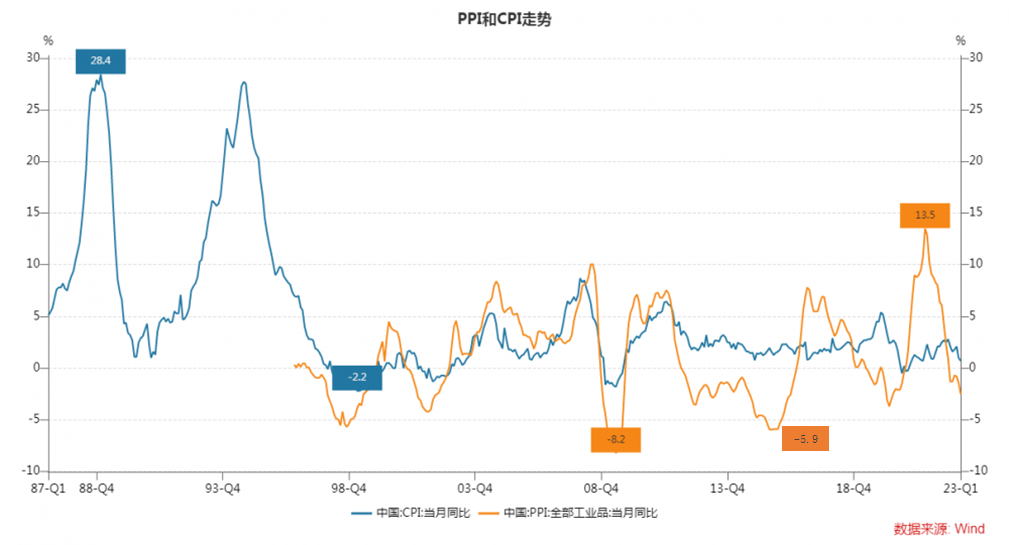

90年代初,我国经济高速增长甚至过热,迎来90年代中期消费物价年增速超过20%的严重通胀。1996年开始,银行开始治理1994年以来不断累积的银行坏账,控制不良贷款。惜贷现象的出现直接导致企业经营困难不得不降价销售,物价下滑。同时,1997年7月,亚洲金融危机爆发,出口市场收缩,国内供给压力增大,加剧国内通货紧缩。1997年CPI价格指数下滑至2.8%, 1998年CPI增速出现-0.8%的负增长。内外部压力之下,我们经历了世纪之交的首次通缩。

(1.1 )1998年应对:政府放水、国企改革、居民加杠杆

98年的应对总结起来就是12个字:政府放水、国企改革、住房改革。

1.1.1 政府放水加大财政刺激:央行累计下调基准利率675个基点,累计下调存款准备金率700个基点。,货币和财政,都大幅宽松,当年总投资额6000亿,出手可谓相当果断。

1.1.2 国企改革减员增效:第一步淘汰国企制造业的过时及过剩产能,第二步实行了以放松管制、扩大私有部门准入等以市场化为导向的改革;第三步新成立的四大资产管理公司发行了共计1.06万亿元的专项金融债券,帮助国有商业银行进行债务重组和恢复放贷能力。

1.1.3 启动房改车改两个轮子:政府加杠杆只能保证宏观不衰退,真正能力挽狂澜的还得靠需求。为了刺激需求,我们告别了分房时代,商品房正式进入市场化阶段。此举不仅让居民上了杠杆还极大拉动了私营企业的投资,几年时间,总计有2.8万亿人民币从政府资产负债表转移到私营部门表内,并实现了1.6万亿人民币的财富再分配,可谓是一举多得。

(2)2008年:金融危机后遗症

历史的车轮滚滚向前。1998年通缩是97年亚洲金融风暴的后遗症,10年后,我们在2008年的全球金融危机中也未能独善其身。2009年我国每月的出口额增速均在-20%以下,大量中小企业破产,农民工返乡,货币供应量M2增速从18.92%下降至14.8%。经济增速快速回落,2009年一季度GDP的增长率仅为6.6%,CPI物价指数从2008年末开始下滑,2009年出现连续10个月负值。1998年和2008年的共性是,两次通缩都是在危机背景下产生,表现为内外部需求锐减造成供需失衡物价下滑。

(2.1) 2008年应对:力挽狂澜的四万亿

积极的财政政策扛旗,适度的货币政策兜底,前面几轮刺激是政府加杠杆,居民加杠杆,这一轮主打企业加杠杆。

2.1.1 面对金融危机的席卷,2008年投资端的基建4万亿破阵而出,2009年消费和制造端的十大产业振兴规划迎头而上。政策效果立竿见影,2009年工业企业增加值、利润增速迅速回升。

2.1.2 2008年三、四季度央行5次降息、3次降准,2009年的货币政策基调就从“从紧”大幅转向“适度宽松”,M2、社融持续放量。2008年全年社会融资总规模是69804亿人民币,2009年全年的社融规模达到了13905亿人民币,近乎翻翻。

2.1.3 股市方面IPO第7次暂停,4万亿的拉动效应想必身在A股的诸位记忆犹新,以至于2022年的大跌之下我们还在怀念当年的光景。

(3)2016年:萎靡不振的PPI通缩

加入WTO之后,中国新一轮景气周期启动。我国经济在2001年-2010年的10年间年均增长10.6%,这个阶段中国经济表现为走热强于走冷,通胀风险强于通缩。2012年3月开始,PPI开始萎靡不振,走向通缩。中国经济经过2012、2013到2014年3年的7.5%保卫战, 2015年受制于内需疲软、外需不振、房地产调整等合力,全年GDP增速等宏观指标回落面临硬着陆风险。2015年四季度我国GDP同比增速跌破7%,8月PPI同比下降5.9%,最终此轮PPI连续54个月为负,11个月消费者物价指数CPI一直在2%以下,最低低至0.8%。

(3.1) 2016年应对:供给侧改革+棚改去库存

这个阶段的通缩主要产生在生产领域。而重要的原因莫过于在全球化高速增长的阶段我们形成的扩张产能,在面对国际市场增长放缓的背景下,被动形成了僧少粥多的局面。

3.1.1 12-14年期间政府试图加杠杆没有解决问题,15年爆拉一波资本市场以股灾告终,直到2015年底的中央经济工作会议上,供给侧改革顺应而出,去产能、去库存、去杠杆、降成本、补短板五大任务口号面世,正式打响了“三去一降一补”的坚战。中国经济开始从内外需双弱转向内需为主外需为辅的格局,同时也拉开了2016年开始的核心资产慢牛行情。

3.1.2 去库存主要在地产方面。2011年12月至2015年12月,我国商品房待售面积累计同比维持在15%-41%的高位水平,2016年棚改货币化横空出世。所谓棚改货币化,就是在棚户区改造的过程中,政府通过支付现金的方式对拆迁居民进行补偿,拆迁居民再拿着安置费去购房置业。拆迁户拿到大量的安置款,自然有了置业的底气,一二三四线城市房价同时应声而起,自住需求、置换需求、投资需求、投机需求一一被激发,地产去库存就这么轰轰烈烈的展开了。以棚改为标志,中国的房地产市场,也开始进入一个崭新的阶段。2016年开始,我国每年商品房销售面积都保持在17万亿左右,,直至2022年回落至13.58万亿,相比2021年下降24.3%。

2、寻底A股 这次也一样

着眼当下,每一年我们都在喊百年之未有大变局。放在20年的历史长河上,时空巨变。现阶段的我们面临了人口老龄化人口结构见顶、资产价格见顶、企业家信心不足,中美脱钩外部政治环境恶化等诸多长周期的利空因素。长变量慢变量的周期下行是客观事实,但不代表短期的结构的政策施力徒劳无益。

以史为鉴,1998年,2008年,2016年中国过去20年三次典型的通缩后,都出大招下猛药,98年启动了两个轮子,08年搞了四万亿,16年搞了供给侧+棚户区改造!这次,估计也不例外。

1.5万亿特别国债是个开始,中国版MMT,简单讲财政货币化,兜住地产地方债风险后,宏观才能稳住。后续,仅仅靠活跃资本市场政策已经不够,必须要看到地方债务处置,产业政策刺激,甚至大规模放水等中国版MMT等猛药才能彻底扭转悲观预期!时间窗口在9月19-20日美联储议息之后,10月24日政治局会议前后,将真正看到本轮调整的市场底。等到美国真正进入衰退周期,我们的政策也就有了施力的空间。所以,1-2年内是窗口期,机会大于风险。静待东风送暖,切莫倒在黎明前!

写在最后:

8月是小平同志119年周年诞辰,翼虎自成立17年以来一直坚守在莲花山脚下,守护着小平精神。曾经,当被问及长征是怎么走完的时候,小平同志的答案是:跟着走!我们无法超越时代,只能顺应时代,识变应变求变,与君共勉!

余定恒

2023.8.31