翼虎周观察 | 穿过寒冬拥抱你?早着呢!房企开年就迎来偿债高峰......

2022-01-17 来源:

一周焦点

01

罕见!2021年楼市急转弯 2022年开年即房企偿债高峰

一周综述

受全球新冠疫情、美联储加息等因素扰动,全球资本市场波动巨大,市场热点切换频繁,只有新冠检测和口服药、汽车零配件和预制菜等热点主题相对持续,整体赚钱效应比较差。

全周上证指数-1.63%,深成指-1.35%,创业板指数0.73%。盘面上看,煤炭、有色金属、服装纺织、银行和汽车等表现较好,建筑材料、家用电器、钢铁、食品饮料和国防军工等板块涨幅落后。

整体来说,热点活跃,市场风险不大,继续看好后市机构性牛市,重制造轻服务,围绕成长创新寻找"皇冠明珠"。

南非发现奥密克戎病毒,进入冬季的北半球受到了一定程度冲击,虽然美国已经开发出相对有效的口服新冠药物,但新冠病毒已经成长为森天大树,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。随着通胀压力加大,海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。

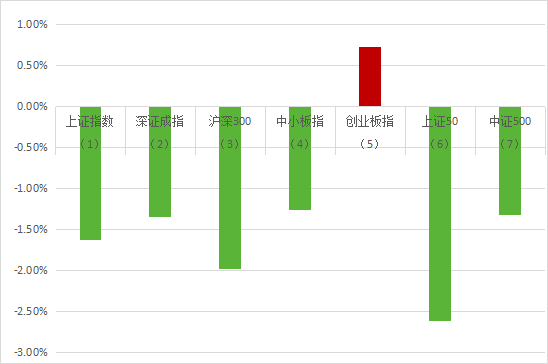

市场概况

(1)上证指数报3521.26收盘,-1.63%;

(2)深证成指报14150.57收盘,-1.35%;

(3)沪深300报4726.73收盘,-1.98%;

(4)中小板指报9452.97收盘,-1.25%;

(5)创业板指报3119.41收盘,0.73%;

(6)上证50报3139.05收盘,-2.61%;

(7)中证500报7081.14收盘,-1.32%;

股市虎评

医药板块

医药行业指数整体0.81%,各个细分领域,化学制药-0.42%,生物制品0.65%,医疗器械2.57%,医药商业-1.18%,中药-1.02%,医疗服务2.80%。

板块观点

本周新冠检测和口服药相关题材表现最强,中药开始分化,短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国务院常务会议召开,以慢性病、常见病为重点,继续推进国家层面药品集中带量采购,今年底前,国家和省级集采药品在每个省合计达到350个以上。

消费板块

本周消费板块中,社服-0.9%,零售-1.4%,轻工-2.2%,纺服-0.4%,食饮-4.4%,家电-5.6%,沪深300 -2%,社服、零售跑赢沪深300,食饮、家电大幅跑输。

板块观点

三级子行业中,旅游综合、超市、景区、酒店涨幅靠前,涨幅在+1.8%到+4%之间,冰洗、空调、小家电、啤酒、白酒、定制家具等跌幅居前,跌幅4-8%。本周融创港股再次配售,带崩了地产链板块;消费税传闻对白酒形成利空。

行业动态

1.融创中国公告:控股股东融创国际投资控股拟以每股10港元配售4.52亿股。公司拟向融创国际发行4.52亿股。

2.茅台1935将于1月18日正式上市:茅台1935将于1月18日在茅台中国酒文化城正式举行上市发布会。此前在“2021年度贵州茅台酱香系列酒全国经销商联谊会“上,茅台明确提出要把茅台1935打造成占据千元高端产品。

传媒互联网

本周传媒-2.70%,计算机-0.47%,通信-1.39%,电子-1.27%,恒生科技指数+4.82%;子板块中,平面媒体-3.32%,影视院线+2.26%,营销服务-2.33%,网络游戏-2.87%,互联网-2.36%;云计算+1.12%,信创+0.62%,金融科技-1.04%,网络安全-0.02%,智慧医疗+4.63%;

板块观点

本周,内地科技股普遍有所回调,港股科技股底部反弹,个股方面,业绩超预期个股有较好的表现,建议传媒互联网行业从基本面出发,关注估值较为合理的头部互联网公司和增长空间较大的平台公司。

行业动态

1.北京广电局:全面叫停偶像养成类网综和“耽改”剧;

2.Sensor Tower数据显示,2021年腾讯(合并<和平精英>收入) 和<王者荣耀>2021年全球收入均超过28亿美元,位列全球手游畅销榜第1和第2名,<原神>移动端收入18亿美元,位列第3名。

机械板块

上周,沪深300下跌2.39%,申万机械设备板块上涨0.66%,跑赢大盘1.12个百分点,在申万所有一级行业中位于第13位,19个子行业11涨7跌,其中表现较好的子行业为工程机械器件、工程机械整机、其他自动化设备,分别上涨7.05%、4.23%、3.40%。

估值方面,截止2022年1月12日,申万机械设备板块市盈率(TTM,整体法,剔除负值)为25.75倍,相对沪深300的估值溢价率为102%。

个股方面,涨幅居前的为天瑞仪器(33.71%)、冰山冷热(25.07%)、天永智能(23.15%)、明志科技(19.37%)、国安达(17.06%),跌幅居前的为鞍重股份(-20.95%)、威博液压(-19.12%)、北方股份(-17.29%)、天宜上佳(-16.80%)、力星股份(-14.52%)。

板块观点

工程机械方面,根据中国工程机械工业协会的数据,12月挖掘机销量为2.40万台,同比下降23.8%,其中国内市场销售15423台,同比下降43.5%;出口8615台,同比增长105%。2021年全年挖掘机销量为34.28万台,同比增长4.63%,增速低于全年10%增长预期。此外,近期中央经济工作会议强调稳增长,财政部提前下达2022年新增专项债1.46万亿元,各地重大项目陆续开工带动工程机械需求增长,一季度工程机械下游需求向好。

机器人方面,工信部牵头出台两项利好规划,明确提出了到2025年间行业营收年均增长20%、制造业机器人密度到2025年翻倍的目标。今年Q3机器人企业表现并不乐观,国内一些代表公司出现营收大涨但利润暴跌的现象,成本价格上涨是一方面因素,更根本的原因还是受限于技术壁垒,国内的机器人企业大都集中在中低端产品领域,议价能力不强。两项规划的出台将加速推动我国机器人产业迈向高端化进程。此外,随着我国人口红利逐渐消退以及工业机器人价格不断下探,二者价格剪刀差已经明显缩小,机器换人将成为未来制造业转型的重要趋势。

行业动态

1.12月挖掘机销量2.40万台,同比下降23.8%。据中国工程机械工业协会对25家挖掘机制造企业统计,2021年12月销售各类挖掘机24038台,同比下降23.8%;其中国内15423台,同比下降43.5%;出口8615台,同比增长105%。2021年1-12月,共销售挖掘机342784台,同比增长4.63%;其中国内274357台,同比下降6.32%;出口68427台,同比增长97%。(中国工程机械工业协会)

2.12月装载机销量8857台,同比下降21.2%。据中国工程机械工业协会对22家装载机制造企业统计,2021年12月销售各类装载机8857台,同比下降21.2%。其中:3吨及以上装载机销售7729台,同比下降26.1%。总销售量中国内市场销量6316台,同比下降26%;出口销量2541台,同比下降6.17%。2021年1-12月,共销售各类装载机140509台,同比增长7.11%。其中:3吨及以上装载机销售128144台,同比增长4.21%。总销售量中国内市场销量106501台,同比下降0.07%;出口销量34008台,同比增长38.2%。(中国工程机械工业协会)

3.深圳提前实施非道路移动机械“国四”排放标准。深圳市生态环境局发布《关于深圳市提前实施国家第四阶段非道路移动机械排放标准的通告》。《通告》显示,2022年5月1日起,在深圳市生产、进口和销售的560kW以下(含560kW)非道路移动机械及其装用的柴油机须满足《非道路移动机械第四阶段标准》要求。非道路移动机械及其装用的柴油机生产企业应确保实际生产的机械及其装用的柴油机达到上述标准要求,并对新生产机械(柴油机)进行达标自查;在深圳销售非道路移动机械的企业,应确保销售的非道路移动机械及其装用的柴油机符合上述标准要求。(我的钢铁网)

新能源板块

汽车行业指数整体1.51%,各个细分领域,汽车整车-0.45%,汽车零部件3.92%,汽车服务-0.99%,其他交运设备1.36%。

板块观点

本周新能源车板块大幅下跌,锂矿板块领跌。

钴方面,春节将至,国内电解钴下游企业年前询单及成交量减少,企业多以观望为主,价格预测后期维持高位。钴盐成交较上周小增,但下游仍多以询单为主。后市预测年关临近,市场活跃度或进一步降低,但受成本端带动,钴盐价格或继续小幅上行。

锂方面,临近春节,物流将于下周开始陆续停滞,目前国内上游出货量或有减少。春节过后,由于2-3月企业备货情况不佳,价格难以如往年出现平稳或回落情况。

2021年我国新能源汽车市场呈现爆发式增长,全年产销均超350万辆,销量渗透率提升至13.4%,其市场发展已经从政策激励驱动转为市场驱动新阶段。细分车型来看,纯电动车型已占据83%的销售份额,为国内新能源汽车销量增长的绝对主力。

2022年面对芯片短缺困境及原料增势不减等不利条件下,仍将展现持续韧性,预计2022年新能源车销将达500-550万辆,渗透率有望进一步提升。上半年新能源车逐步进入淡季,但排产来看呈现出淡季不淡的特征,具体行情表现仍需跟踪下游销售情况,预计上半年行情表现较为清淡,把握年报可能超预期的个股机会。

行业动态

1.宁德时代官方消息,1月18日15:30将举行宁德时代EVOGO换电品牌发布会。宁德时代大举进入充换电的动作,半年前《一电观察》做过预判。此举战略正确,但从此意味着它要和主机厂竞争关键数据定义权。短期内,这会让宁德时代和国内各大主机厂本已紧张的关系,雪上加霜。

2.据外媒报道,东京工业大学(Tokyo Tech)、日本国家先进工业科学技术研究所(AIST)和山形大学(Yamagata University)的研究人员提出一项恢复全固态电池低电阻的策略。这使该类电池离成为主流电源又迈进了一步,有望应用于下一代电动汽车和电子产品。研究人员还探讨其中潜在的电阻降低机制,以进一步了解全固态锂电池的基本工作原理。

半导体板块

受大盘影响,Wind半导体指数本周继续下探,截至周五收盘,wind半导体指数跌56.16点,跌幅为0.81%,收报6891.56点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了142家半导体公司作了统计。虽然本周半导体整体表现依旧不理想,但是行情有所回暖,止跌迹象已现。本周上涨的股票有50家,较上周大幅增加,其中2家收平;而下跌的股票则减少至90家,不难看出,下跌的股票数量仍然较多,但是较此前明显收窄。

根据wind统计数据显示,IC概念股本周涨幅超过5%的有13家,而跌幅超过5%的达到了13家。

涨幅方面,飞凯材料本周涨29.25%,为IC概念股涨幅榜第一名,值得注意的是,在上周半导体板块暴跌的情况下,飞凯材料以4.3%的涨幅位居第三。消息面上,飞凯材料预计实现2021年归属于上市公司股东的净利润为3.45亿元-4.02亿元,与上年同期相比增长50%-75%。公司表示,报告期内公司液晶及正性光刻胶、负性光刻胶、半导体材料、紫外固化光纤涂覆材料以及医药中间体部分产品表现突出,多条业务线齐头并进。此外,聚辰股份涨17.98%位列第二,四维图新涨11.51%排名第三。比创科技、露笑科技、宏微科技中环股份等10家公司本周均涨超5%。

跌幅方面,截至周五收盘,共计有13家公司跌超5%,1家公司跌超10%。其中,景嘉微本周跌11.95%领跌IC概念股,该公司自2021年11月24日创造历史新高的214.44元/股之后便一路下跌,迄今已经下跌超过40%。截至周五收盘,景嘉微收报121.2元/股,较历史高位几近腰斩。此外,芯朋微、艾为电子、晶丰明源、芯源微等12家公司本周均跌超5%。

行业动态

1.存储器缺货 价格涨不停。全球编码型存储器(NOR Flash)龙头旺宏(2337)、台湾最大利基型存储器设计商晶豪科昨(12)日同步唱旺市况。旺宏总座卢志远预告,NOR芯片市况“没有乌云”,本季持续供不应求,价格续涨,是至少连六季涨价,为历来最长涨势;晶豪科总经理张明鉴则认为,利基型存储器市况将提前一季在本季落底,下季起将缺货并涨价。

2.台积电第四季度净利润60亿美元,5纳米营收占比超20%。1月13日午间,芯片代工巨头台积电公司今天发布了截至12月31日的2021财年第四季度财报。财报显示,台积电第四季度合并营收为4381.89亿元(新台币,下同)(约合158.46亿美元),较上年同期的3615.33亿元增长21.2%,连续第六个季度创纪录;净利润为1662.32亿元(约合60.11亿美元),较上年同期的1427.66亿元增长16.4%。

3.SEMI在最新一期的季度《世界晶圆厂预测报告》(World Fab Forecast)中指出,全球前端晶圆厂设备支出预计将在2022年同比增长10%,达到超过980亿美元的历史新高,这标志着连续第三年的增长。

SEMI的数据显示,晶圆厂设备支出在2020年、2021年分别年增17%、39%,2022年预计将继续增长,可望再次出现连续三年的增长。据悉,上一次连续三年增长是在2016年至2018年,再上一次的连续三年增长还是在20世纪90年代中期。

量化研究

本周指数继续调整,沪弱深强,创业板有止跌企稳迹象。国内疫情多点散花,股市稍显凉凉,疫情相关股继续嗨。12月托管方告知部分量化公司收到了窗口指导,要求在基金合同中规定投资人绝对收益为负数的情况下,管理人不能计提业绩报酬,所以合同都要重新来做。

招商证券托管部《近期产品备案政策及最新业务模式解读》PPT中也写到,指数增强产品在客户亏损的情况下不得计提业绩报酬,以前那种超过指数部分计提业绩报酬的做法已经属于不合规行为。量化产品在赚钱的时候收取超越对应指数业绩提成无可厚非,如今抱团回撤继续收是不应该的。

2021年量化中性策略业绩总体表现平平,全年费前涨幅7.87%,费后6%出头。虽然看起来还行,但大幅低于2020年平均15%的中性收益水平,高夏普、高收益、低波动的中性产品一去不复返。前三季度在市场万亿流动性宽裕和指增alpha高收益的背景下,季度收益在2%以上。但是四季度由于较快的风格切换速度,大量管理人大幅负超额,并且加上基差收敛甚至为正基差等多方面因素暴击,中性产品收益十分低迷,四季度平均收益率仅为-0.71%。

今年产品业绩分化的原因主要一方面是因为三季度友好的量化市场环境,使得部分管理人组合主观放松因子敞口暴露,或者程序会自动学习到过去表现好的因子及组合。进入四季度,量化环境没有那么友好,风格切换频繁,多种因子短期表现失效,偏低频的策略似乎追不上风格变化的市场快车,综合alpha因子超额在四季度出现了明显的回撤,进而影响中性策略收益。

另一方面,超额的夏普值的衰减与管理规模增长是非线性的。在市场利率下行,刚兑高收益产品逐渐消失,违约暴雷等不断出现后,大量管理人的市场中性产品受到青睐,在券商渠道,2021年指增扩张速度极其明显,管理规模更是节节攀升,扩张速度惊人。

目前量化私募管理规模已超万亿,市场上对量化的关注也越来越高,似乎量化的春天到了。但是,管理人的AUM大到一定程度时,可能在投资池选择、交易频率、因子适用性各方面做出选择,冲击成本等原因会导致超额稳定性显著下降,夏普非线性快速衰减。

股指期货

本周为股指期货2201主力合约交割前一周,周五,IH、IF、IC2201对应现货端上证50、沪深300及中证500指数的基差分别为-2.25、-3.13、7.26,而上周五对应2201数据为3.53、7.23、16.32,发现IH和IF基差由升水转为贴水,IC基差升水减少。IC和IF基差整体呈现收敛趋势,并且在四季度快速收敛为正。

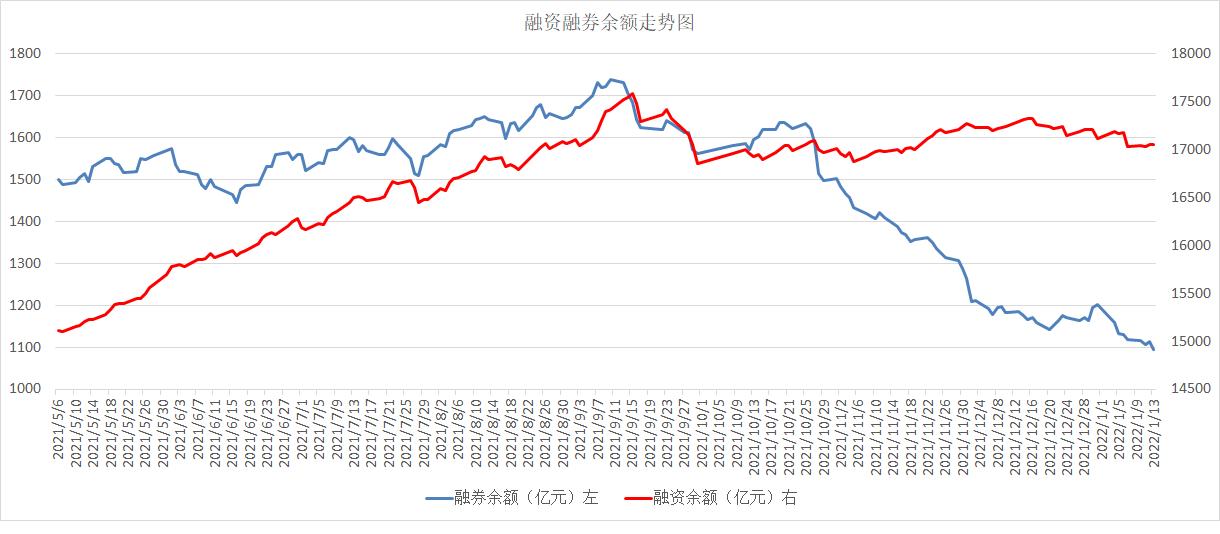

融资融券

从两市融资融券余额数据上看,融券余额减少的速度继续比融资余额快。截至1月13日,上交所融资余额报8972.15亿元,较前一交易日减少11.91亿元;深交所融资余额报8080.31亿元,较前一交易日增加6.46亿元;两市合计17052.46亿元,较前一交易日减少5.45亿元。