翼虎周观察 |双语带货出圈,K12废墟上的行为艺术

2022-06-13 来源:

一周焦点

01

双语带货出圈,K12废墟上的行为艺术

一周综述

虽然经过一个月的强势反弹,但市场韧性十足,完全不给踏空资金上车机会,以煤炭原油为首的“旧能源”和以风光锂电为代表的“新能源”轮番表演。

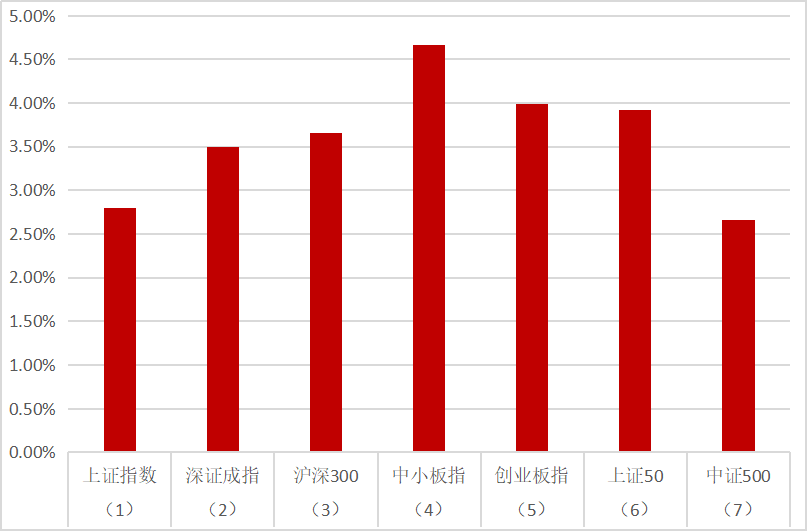

全周上证指数2.80%,深成指3.50%,创业板指数4.00%。盘面上煤炭、有色金属、石油石化、基础化工和非银金融等涨幅居前,轻工制造、电子、家用电器、通信和环保等板块跌幅居前。

整体来说,市场经过大幅杀跌后已经处于相对低位,可以相对乐观,围绕低估值、强反转和稳增长开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,且国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3284.83收盘,2.80%;

(2)深证成指报12035.15收盘,3.50%;

(3)沪深300报4238.99收盘,3.65%;

(4)中小板指报8398.95收盘,4.67%;

(5)创业板指报2556.47收盘,4.00%;

(6)上证50报2899.58收盘,3.92%;

(7)中证500报6240.1收盘,2.66%;

股市虎评

医药板块

医药行业指数整体4.11%,各个细分领域,化学制药2.87%,生物制品1.7%,医疗器械1.92%,医药商业1.11%,中药3.87%,医疗服务9.82%。

板块观点

本周板块企稳反弹,终端需求旺盛的消费医疗和创新药表现强势。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.6月7日,国家药监局药审中心发布《中国新药注册临床试验进展年度报告(2021年)》(以下简称:《报告》)。《报告》显示:2021年药物临床试验登记与信息公示平台年度登记总量首次突破 3000 项,共计3358项,较2020年年度登记总量增加 29.1%。

消费板块

本周消费板块中,食饮+4.5%,零售+2.7%,社服+1.4%,纺服-0.2%,轻工-1%,家电-0.7%, 沪深300 +3.7%,食饮表现好于沪深300,轻工、家电表现要差。

板块观点

三级子行业中,白酒、调味品、乳品、预制食品涨幅居前,涨幅2.5-6%,定制家具、冰洗、厨电、超市等表现落后,跌幅5-2%。本周北上资金大幅流入,食品饮料是增配方向。

行业动态

1.新宝股份:新宝股份:公司与MORPHY RICHARDS LIMITED签署《谅解备忘录》,拟通过收购MR中国商标所有权等资产,促进摩飞品牌国内业务发展;本次交易尚处初步筹划阶段,不构成关联交易及重大资产重组。

2.美的集团:美的定义家庭服务机器人AI新物种,将身兼AI管家、家庭助理、安全卫士、科技玩伴等身份,以及美的智慧家庭生态体系的控制中心。

机械板块

本周机械设备板块上涨0.62%,跑输沪深300指数3.03%,其中表现较好的子板块为印刷包装机械(+4.94%)、磨具磨料(+4.41%)、农用机械(+2.41%)、制冷空调设备(+2.54%)、能源及重型设备(+2.33%)。表现相对较差的子板块有轨交设备(-1.28%)、楼宇设备(-1.48%)、工程机械器件(-0.88%)、纺织服装设备(-0.97%)、机床工具(-0.93%)。

板块观点

2022年在稳增长的总基调背景下,适当超前基建投资加快专项债发行进度,2022年1-4月新增专项债累计发行进度提速。2022年4月发行新增一般债券170亿元,同比下降87.34%,环比下降76.39%,占发行额度的2.36%;发行新增专项债1038亿元,同比下降49.52%,环比下降75.32%,占发行额度的2.84%;1-4月新增一般债券、专项债券分别累计发行2890亿元、14019亿元,分别占发行额度的40.14%、38.41%,较去年同期发行金额占比分别提升22.54pct、32.05pct。2022年5月30日,全国财政支持稳住经济大盘工作视频会议中提出将实施33条措施稳经济,要求各省级财政部需调整专项债发行计划,需确保6月底将新增专项债基本发行完毕,8月底基本使用完毕。截至5月27日,累计发行新增专项债约1.85万亿元,较去年同期多增约1.36万亿元,占发行额度约54%,同时国家将支持发行约3000亿元铁路建设债券。此措施在稳经济的基调下,大力推动全面加强基础设施建设,助力基建行业景气度回升,预计基建项目将不断增加。

工程机械方面,据中国工程机械工业协会的数据,2022年5月挖掘机销量20624台,同比下降24.23%,环比下降15.94%;国内销量12179台,同比下降44.82%,环比下降24.03%;出口销量为8445台,同比增长63.98%,环比下降0.67%,出口占比40.95%,环比提升6.29pct,呈上升趋势。挖掘机总销量及内销同比降幅大幅收窄,高基数因素影响减弱。随着疫情常态化,受影响基建项目陆续恢复施工,预计下半年销量同比增速逐渐回正。2022年1-5月,挖掘机累计销售122333台,同比下降39.05%;国内累计销售80097台,同比下降54.67%;海外累计销售42236台,同比增长75.99%。吨位结构方面,5月大挖销量1595台、中挖销量2639台、小挖销量7945台,分别同比下降43.86%、61.95%、35.37%,分别环比下降11.49%、25.33%、25.72%。吨位结构销售占比相对稳定,仍以小挖为主力销售机型。随着国家加大对农村现代化建设、老城区旧改力度,灵活度较高的小挖及微挖将保持高销量占比。

梳理机械行业上市国有企业改革情况,可以将改革模式归纳为三种,即混改、股权激励和资产注入。过去机械行业上市国企存在大而不强、盈利能力偏弱等问题,企业估值也处于较低水平。近年来通过引入战投,对核心人员进行激励,以及将集团产业链相关资源进行整合等方式,有效激发了企业活力,发挥了业务协同效应,企业盈利水平得以提升。以徐工机械为例,通过混改+整体上市完善产业布局,提升管理及运营效率,进而提高公司综合竞争实力和盈利能力。2021 年,徐工有限各类主机产销量历史性突破 20 万台,同比大增16.4%;徐工机械净利润同比增长 50.57%,远超收入增幅。面对经济下行压力,制造业投资成为稳增长的重要落脚点,制造业产业升级对企业的效率和质量都提出了更高要求。借助国企改革纵向深化的关键时期,机械行业国有企业治理水平和资源配置效率有望进一步提高,实现国有资产的合理定价,推动企业估值回到合理区间。

行业动态

1.中国工程机械工业协会公布了 2022 年 5 月挖掘机销量数据。2022 年 5 月纳入统计的 26 家主机制造企业挖掘机共计销售 20624 台,同比下降 24.23%;其中国内市场销量 12179 台,同比下降 44.82%;出口销量 8445 台,同比增长 63.98%。

2.中国机床工具工业协会 6 月 3 日公布 2022年 1-4 月中国机床工具行业经济运行情况:2022 年 1-4 月,机床工具进口总额 42.1 亿美元,同比下降 6.5%;出口总额 63.3 亿美元,同比增长 13.0%,中国机床工具出口继续保持明显增长。

新能源板块

汽车行业指数整体5.00%,各个细分领域,汽车整车7.83%,汽车零部件1.22%,汽车服务4.97%,其交运设备2.21%。

板块观点

本周新能源车板块走势继续上涨,锂资源表现领涨。

钴方面,本周电解钴价格开始趋于稳定,本月电钴冶炼厂产量较上月变化不大,电钴社会库存量仍处于低位,疫情缓解下游开工率有所恢复,稳定了市场对于现货价格的信心,期货趋于稳定价格走势随之趋稳。

碳酸锂方面,市场表现来看,本周市场市场活跃度较高,询单成交增加。

上游主流大厂报价趋稳,并随终端需求回暖价格小幅上调。部分中小企业及贸易商因后市预期较好惜售情绪再起,报价上抬明显。下游材料厂现多为长单采购,部分中小型厂家出于刚需采购,存在部分小单高价成交。整体市场价格稳中有升,后市预期价格仍将随需求端回暖逐步上行。

据中汽协数据显示,5月新能源汽车产销大幅回暖至40万辆以上,环比增幅约50%,产业链复工复产初现成效,正恢复到3月份的交付水平。欧洲方面,随着俄乌冲突影响减弱,5月电车整体市场也逐步回暖。从最先公布的7国数据来看,环比复苏18%,整体渗透率达到 20%。上半年随着新能源车淡季结束,排产数据逐步好转,新能源车5月销量环比超市场预期,基本面底部已经确认,积极布局上游资源和下游整车零部件,以及中游供需错配的环节。

行业动态

1.据外媒消息了解,奥迪在一份声明中表示,在纽伦堡(Nuremberg)初始试点阶段取得成功后,奥迪将扩大其充电中心概念,计划下半年在苏黎世(Zurich)建设第二个试点基地,进一步测试其紧凑的模块化充电中心概念,该概念提供可预订的快速充电桩、面积为200平方米的休息室以及一个露台。

2.6月10日,领克Lynk E-Motive智能电混技术落地的首款油电混动车型—领克01 EM-F惊艳亮相,并将于6月11日10点01分上架领克官方商城开启预售。此次亮相共计推出3个版型,领克01 EM-F AM,预售价18.8万元;领克01 EM-F PM,预售价20万元;领克01 EM-F 晨曦版,预售价21万元。

半导体板块

Wind半导体指数本周小幅上涨。截至周五收盘,wind半导体指数涨97.36点,涨幅为1.6%,收报6167.33点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周行情现分化,上涨的股票数量有51家,下跌的股票数量则高达92家。

根据wind统计数据显示,IC概念股本周有14家公司涨超5%,不过只有1家公司涨幅超过10%。

涨幅方面,和林微纳本周涨10.7%,领涨IC概念股,航锦科技则以9.91%的涨幅紧随其后,中科曙光涨9.49%,排在第三位。此外,紫光国微、*ST紫晶、菲利华、纳思达、华润微等11家公司本周也均涨超5%。

在跌幅方面,由于半导体板块在连涨数周后现分化,本周超过90家共公司出现下跌的情况,其中,斯达半导跌12.28%位列跌幅榜首位,圣邦股份则跌10.3%紧随其后,安路科技-U跌8.39%位列第三位。此外,思瑞浦、综艺股份、至纯科技、力芯微、乐鑫科技、汇顶科技等公司本周均跌超5%。

行业动态

1.近日,半导体行业权威机构世界半导体贸易统计协会(WSTS)官网发布了关于全球半导体市场的最新预测数据。2021年实现26.2%的强劲增长之后,WSTS预测,2022年全球半导体市场将再次实现两位数增长,预计市场规模将达到6460亿美元,增长16.3%。到2023年将继续增长5.1%。

WSTS预测,芯片需求将继续保持强劲增长,大多数主要类别的芯片产品将出现较高的同比增长。其中,逻辑芯片增长20.8%,模拟芯片增长19.2%,内存芯片增长18.7%。光电子芯片仍然是增长幅度最小的产品,预计同比微弱增长0.3%。

2.6月9日,舜宇光学发布5月出货数据,手机镜头出货量9059.4万件,同比下降8.9%,此外,手机摄像模组、车载镜头出货量也分别大幅下滑10.5%和8.8%。按照今年1-5月数据,其手机镜头出货量总计为579280个,累计较去年减少51985个,下滑主要缘于智能手机需求惨淡。

3.6月9日,据媒体报道,作为一系列削减成本措施的一部分,英特尔已冻结其客户端计算事业部招聘。对此,英特尔方面回应称:“我们正处于整个半导体行业长期增长周期的开始,更加注重支出重点和优先级将有助于我们抵御全球宏观经济不确定性。”

此次冻结招聘的客户端计算事业部是英特尔最大的部门,根据财报显示,该部门在其最近一个季度的184亿美元营收中贡献了93亿美元。同时,此次削减成本的措施还包括取消该集团的部分差旅计划、限制参加行业会议等。4月份,英特尔发布了低于预期的第二季度利润指引,理由是PC芯片销售减少。

量化研究

本周三大指数继续放量上涨,沪强深弱,汽车新能源板块领涨,能源煤炭再创新高。周五晚美国CPI通胀创40年新高、消费者信心指数创纪录新低,强化了加息的预期,美国面临的衰退风险大增,更有利于促成美国降低他国关税,减少老百姓购买商品成本。

2年期国债收益率创2008年以来新高。纳斯达克跌3.52%,道琼斯跌2.73%,标普500跌2.91%,市场再次来到新低附近,考验市场压力。

与外围相比,我国5月社会融资规模 27900亿元,预期20150亿元,前值9102亿元。5月货币供应量M2同比增长11.1%,预估为10.3%,前值为10.5%。5月新增贷款1.89万亿元,预估为1.223万亿元,前值为6454亿元。说明市场敢于用钱了,实业或者投资增加,复工复产正在复苏,经济活力进一步激活,市场经济生态优化,未来可期。

目前量化指增策略,除了选股域和风格有些不同,大部分都比较同质化。

1、量化回不去了,要接受超额下降,波动变大的现实;

2、如果想持有体验好点,尽量投风格暴露少的选手。不追高,勇于抄底;

3、如果你觉得现在是股市底部,那么经历了一轮强力回撤后,量化指数增强或许会迎来一段蜜月期;

4、买在无人问津时,卖在人声鼎沸时,应该是正确的选择。

股指期货

本周为股指期货2206主力合约第三周,周五,IH、IF、IC2206对应现货端上证50、沪深300及中证500指数的基差分别为-7.98、-4.99、10.30,而上周四对应2206数据为-8.12 、-18.97、-28.23,发现各基差贴水有所减少,IC基差由贴水转为升水,中小票较强,可以继续布局。

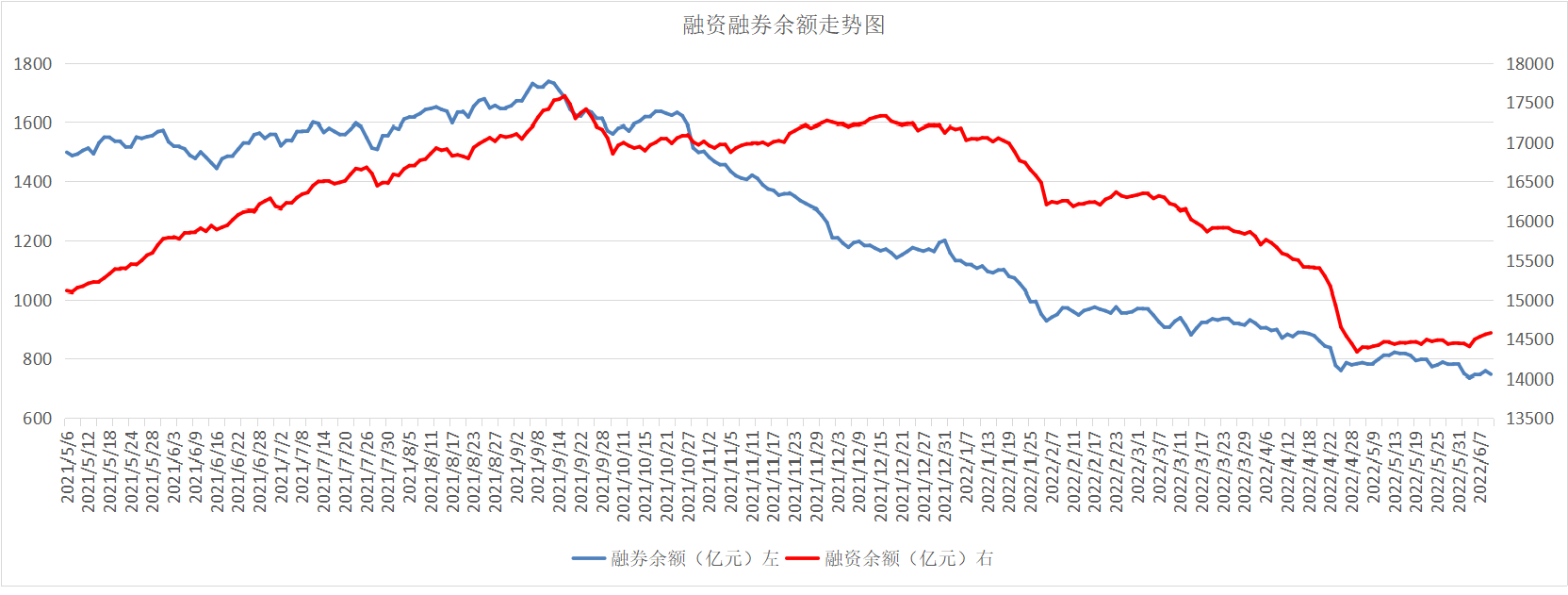

融资融券

从两市融资融券余额数据上看,融资余额明显增加,融券余额继续减少,利于做多。截至6月9日,上交所融资余额报7833.08亿元,较前一交易日增加5.08亿元;深交所融资余额报6747.8亿元,较前一交易日增加13.40亿元;两市合计14580.88亿元,较前一交易日增加18.48亿元。5月,CPI环比下降0.2%,同比上涨2.1%,涨幅与上月相同。其中,食品价格同比上涨2.3%,影响CPI上涨约0.42个百分点。PPI环比上涨0.1%,同比上涨6.4%,涨幅比上月回落1.6个百分点。