翼虎周观察 |风云突变,国际粮价又跌回从前!

2022-07-04 来源:

一周焦点

01

风云突变,国际粮价又跌回从前!

一周综述

转瞬间2022年已过半场,A股经历了俄乌冲突/原油暴涨/美联储加息/中美金融战/新冠疫情失控等一系列冲击,上证指数最大跌幅20.7%,深成指最大跌幅31.3%,创业扳指最大跌幅35.3%,从4月27日市场又开启2个月的大反弹行情,截至6月30日上证跌幅6.6%,深成指跌13.2%,创业板指跌15.4%,如此巨大的振幅在A股历史上也不多见,无论如何最差的行情上半年已经演绎完毕,接下来将迎来高光时刻。

全周上证指数1.13%,深成指1.37%,创业板指数-1.50%。盘面上煤炭/商贸零售/建筑材料/有色金属和房地产等表现较好,汽车/电力设备/非银金融/农林牧渔和国防军工等板块跌幅居前。

整体来说,热点活跃,市场经过一轮杀跌后风险已经充分释放,可以相对乐观,围绕疫情修复和产业趋势进行新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经完全释放,且国家呵护资本市场意图明显,政策底已经形成,相信市场底马上到来。

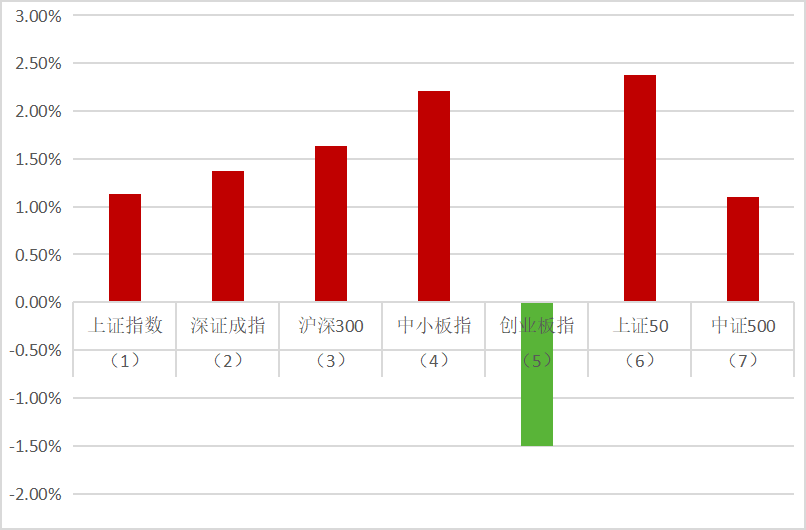

市场概况

(1)上证指数报3387.64收盘,1.13%;

(2)深证成指报12860.36收盘,1.37%;

(3)沪深300报4466.72收盘,1.64%;

(4)中小板指报8836.57收盘,2.21%;

(5)创业板指报2781.94收盘,-1.50%;

(6)上证50报3045.27收盘,2.37%;

(7)中证500报6438.54收盘,1.10%;

股市虎评

医药板块

医药行业指数整体2.35%,各个细分领域,化学制药3.69%,生物制品5.31%,医疗器械0.48%,医药商业-1.80%,中药0.16%,医疗服务3.12%。

板块观点

整体跟随市场补涨,消费医疗和创新药表现较强。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.6月30日,美的医疗发布「悟空」智慧病区解决方案,助力医疗服务数智化升级,实现从”系统集成”到“空间场景”应用的变革,并且通过打造和祐国际医院样板间的探索和实践,为智慧医疗服务提供范本。

消费板块

本周消费板块中,社服+6.8%,食饮+3.9%,家电+1.6%,轻工+1.7%,零售+1.9%,纺服+1.3%, 沪深300 +1.6%,社服、食饮、轻工、零售表现好于沪深300,纺服表现要差。

板块观点

三级子行业中,景区、啤酒、预制食品、调味品、定制家具、酒店、厨电涨幅居前,涨幅+4-9%,成品家具、小家电等表现落后,涨幅-2-0%。本周疫情管控政策有放松,大宗商品价格下跌,带动社服、食饮板块。

行业动态

1.妙可蓝多:拟以发行股份方式购买吉林省广泽乳品科技有限公司42.88%股权,公司股票7月1日起停牌,停牌时间不超过10个交易日。本次交易完成后,吉林科技将成为公司全资子公司。

2.东鹏饮料:为拓展公司国际融资渠道,满足公司海内外业务发展需求,提升公司国际化品牌和企业形象,东鹏饮料拟筹划境外发行全球存托凭证并在瑞士证券交易所上市。

机械板块

本周机械设备板块上涨1.64%,跑输沪深300指数0.07%,其中表现较好的子板块为工程机械整机(+7.79%)、工程机械器件(+7.01%)、机器人(+12.63%)、制冷空调设备(+4.90%)、楼宇设备(+3.93%)。表现相对较差的子板块有工控设备(+-5.52%)、印刷包装机械(-1.64%)、磨具磨料(-1.43%)、其他通用设备(-0.96%)、金属制品(-0.89%)。

行业动态

1.经草根调查和市场研究,CME 预估 2022 年 6 月挖掘机(含出口)销量 18000 台左右,同比增速-22%左右,降幅环比上月略有改善。分市场来看:国内市场预估销量 10000 台,增速-41%左右,降幅环比上月略有改善;出口市场预估销量 8000 台,增速 30%左右,增幅环比上月有所降低。

2.工程机械最新数据显示,2022 年 6 月份中国工程机械市场指数即 CMI 为 102.16,同比降低15.90%,环比降低 1.85%。依据 CMI 判断标准,6 月 CMI 值仍低于荣枯值 130,而且已逼近收缩区间,要警惕市场下行风险累积。6 月份中国工程机械市场指数同比、环比均有所下降,表明国内工程机械市场受周期性、汛期、复工及开工不足等影响,处于加速探底的区间内,但同比和环比降幅有微幅收窄。

3.工信部“跨行业跨领域工业互联网平台”根云平台显示,2022 年 5 月工程机械开工率为 67.15%。此前,央视财经与三一重工、树根互联联合打造的“央视财经挖掘机指数”也发布了最新相关数据。数据显示,2022 年 5 月,挖掘机开工率 70.12%,环比 4 月略降 0.61 个百分点。汽车起重机、泵车开工率为 80.16%、65.06%,环比 4 月分别提高 0.46 个百分点、1.26 个百分点。从地区来看,5 月内蒙古各类工程机械设备开工率表现优异,有 5 类设备平均作业量同比正增长并领先全国,分别为拖泵 92.5%(全国第一)、正面吊 46%(全国第二)、汽车起重机 15%(全国第一)、挖掘机 9.5%(全国第二)、桩工设备 3.5%(全国第一)。

新能源板块

汽车行业指数整体-3.71%,各个细分领域,汽车整车-3.97%,汽车零部件-3.30%,汽车服务-5.08%,其他交运设备-3.28%。

板块观点

本周新能源车板块走势分化,锂资源领涨。

钴方面,本周电解钴价格继续下行。电钴相较钴盐利润较好,部分厂家复产电钴,叠加近期有厂家MHP提镍附带提钴,制备为电钴市场注入增量,电钴市场供给过剩,新能源市场看跌情绪较浓,电钴市场震荡下行。本周中间品价格继续下调,当前海外钴金属需求较弱,海外MB价格下行,叠加海内外价差过大,国内需求影响全球钴原料市场,MB价格与折扣系数修复海内外价差,中间品价格下行。

碳酸锂方面,碳酸锂价格企稳,市场成交以长单为主,部分厂家为7、8月份排产备货。供需面看,供给端因步入夏季盐湖产能稳定在高位叠加新产线爬坡,产量稳中有增。需求端3C及小动力市场淡季导致对钴酸锂、锰酸锂需求仍有减量,但随疫情后终端恢复叠加产能爬坡,铁锂需求仍有增幅,因此本周需求端较为稳定,6月碳酸锂需求总体增量13%。

从数据来看,全球新能源汽车市场在4月创下半年多以来的新低之后于5月强势回暖,其主要是中国市场的疫情解封及相关新能源汽车政策强力带动所致,而欧洲市场由于俄乌冲突引发的欧洲能源危机,致新能源汽车产销受阻,美国市场处于高通胀的冲击之下,两大市场需求受到抑制,预计短期之内较难恢复。上半年随着新能源车淡季结束,排产数据逐步好转,新能源车5月销量环比超市场预期,基本面底部已经确认,积极布局上游资源和下游整车零部件,以及中游供需错配的环节。

行业动态

1.6月28日,有网友在社交媒体上公布了几张比亚迪海鸥的最新谍照,其实之前海鸥的谍照也有不少,不过这次曝光的谍照最大特点就是比亚迪海鸥和海豚同框出现了,从照片中我们可以明显看到海鸥和海豚在车身尺寸上的不同,海鸥的定位明显低于之前发布的海豚。预计新车将在今年三季度正式亮相。

2.6月29日,小鹏汽车CEO何小鹏在其社交平台透露小鹏G9的最新进展(别误会这不是绕口令),小鹏G9将在8月份启动预订,9月将正式迎来上市,上市后很快启动用户交付,何小鹏认为这将会是“50万以内最好的SUV”。

半导体板块

Wind半导体指数本周则继续上攻。截至周五收盘,wind半导体指数涨227.37点,涨幅为3.59%,收报6557.39点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周行情向好,上涨的股票数量有95家,下跌的股票数量则有48家。

根据wind统计数据显示,IC概念股本周有23家公司涨超10%,2家公司涨幅超过20%。

涨幅方面,TCL中环以26.49%的涨幅位列涨幅榜第一名,本周五天两板,总市值一度超过2000亿元。消息面上,公司将N型及P型单晶硅片价格全面上调,不同规格价格上涨0.27-0.53元/片,涨幅在5%左右。芯碁微装在上周涨17.08%排名第三后,本周再度大涨22.85%排在第二名;全志科技则涨19.37%紧随其后。此外,晶方科技、瑞芯微、远望谷、芯海科技、赛腾股份、大港股份、汇顶科技、闻泰科技、富满微本周均涨超15%。

在跌幅方面,本周合计48家公司出现下跌的情况,不过,跌幅均较小,只有5家公司跌幅超过5%。其中,天通股份以5.97%的跌幅排在跌幅榜第一名,华特气体跌5.9%排在第二名,睿创微纳则以5.8%的跌幅位列第三。此外,只有寒武纪-U、高盟新材跌超5%,其余无跌幅较大的公司。

行业动态

1.近日,芯片制造巨头美光(Micron)释出了远低于预期的第四季度业绩指引,盘后股价一度跌超6%,华尔街将其作为一个不详的信号。

美光的财报中,虽然第三财季的的营收仍然符合预期,但该公司预计截至8月份的第四财季收入为72亿美元,比华尔街的预期低了21%。这将使该公司两年多来首次出现的营收同比下降。

美光指出,电脑和智能手机市场的疲软是造成前景低迷的最主要原因,在业绩发布后的会议上,该公司告诉分析师,他们看到了“需求的大幅减少”。

近日,芯片砍单已经蔓延到了MCU(微控制器),而其中消费型应用的价格下降最大,再一次佐证了消费领域需求的萎缩。

2.华虹半导体:与大基金等向华虹无锡注资 华虹无锡注册资本增至约25.4亿美元

华虹半导体在港交所公告,于2022年6月29日,本公司、华虹宏力、无锡实体、国家集成电路产业基金、国家集成电路产业基金II及华虹无锡订立注资协议,据此,董事会已有条件同意华虹无锡的注册资本将自18亿美元增至约25.3685亿美元。

3.日前,全球第三大硅晶圆厂环球晶宣布扩产计划,该公司将在美国得克萨斯州新建一座生产12英寸硅晶圆的工厂。除环球晶外,近半年以来,台积电、三星、联华电子、英特尔等主力代工厂商和IDM也公布了新一轮扩产计划,投资金额达百亿级别。与此同时,国内芯片大厂也迎来加速扩产。中芯国际分别在北京、上海、深圳建立了3座12英寸晶圆厂,深圳厂预计2022年底可实现量产;华虹半导体及华润微、士兰微等IDM厂也均已开始加速12英寸厂的扩产。

量化研究

本周三大指数继续上涨,上证指数一举站上3400点,收复三四月份跌幅。上证报中国证券网讯据深交所消息6月28日,中国证券监督管理委员会、香港证券及期货事务监察委员会发布《联合公告》,ETF纳入内地与香港股票市场交易互联互通机制将于2022年7月4日正式启动。这是持续优化完善互联互通机制的标志性成果,也是扎实推进全面深化资本市场改革、推动高水平对外开放、服务粤港澳大湾区建设的又一重要举措。前期,深交所已发布相关业务规则,明确ETF纳入条件及调整机制、交易安排等事项。同时,深交所与相关各方密切协作,组织市场参与者做好各项准备工作,与会员机构联合开展多次技术系统测试,督促会员加强业务风险防范,认真做好投资者教育服务。

目前,业务、技术和市场等各方面准备工作已基本就绪。深交所和香港联交所今日公告了首批深港通标的ETF名单,将于7月4日正式纳入深港通标的范围。其中,深股通ETF共30只,覆盖创业板ETF、沪深300ETF等核心宽基产品,以及生物科技ETF、芯片ETF、碳中和ETF等代表性行业主题产品,主要集中在先进制造、数字经济和绿色低碳等领域。港股通ETF共4只,包括盈富基金等股票ETF.市场参与者可在深交所和香港联交所网站上查阅深港通标的ETF的具体名单。下一步,深交所将按照中国证监会统一部署,继续会同各方扎实做好开通前的准备工作,确保ETF纳入互联互通顺利实施、平稳落地,更好促进两地资本市场协同发展,助力粤港澳大湾区实现高质量发展。

股指期货

本周为股指期货2207新主力合约第二周,周五,IH、IF、IC2207对应现货端上证50、沪深300及中证500指数的基差分别为-25.75、-28.57、-19.68 ,而上周五对应2207数据为-17.87、-21.52、-25.34 ,发现IH和IF基差贴水增加,IC基差缩小,创业板涨幅过大,短期可以减仓。

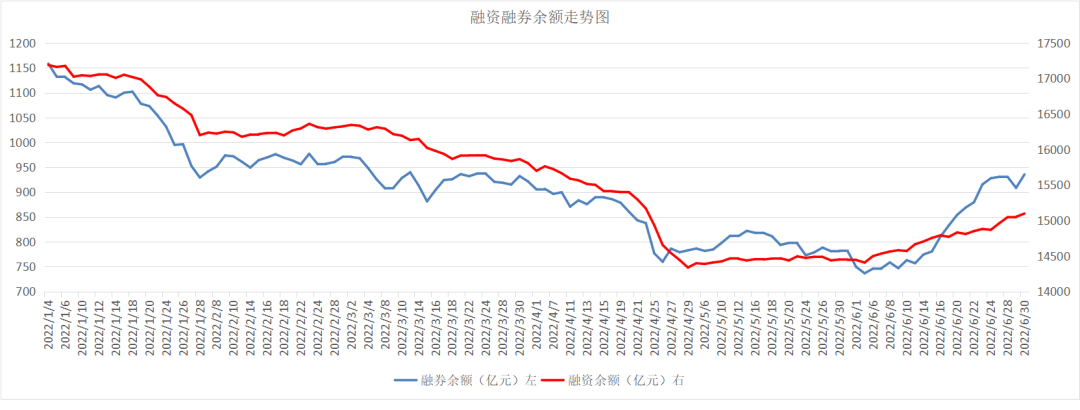

融资融券

从两市融资融券余额数据上看,融资融券余额继续上升。截至6月30日,上交所融资余额报8101.73亿元,较前一交易日增加22.43亿元;深交所融资余额报6995.96亿元,较前一交易日增加22.81亿元;两市合计15097.69亿元,较前一交易日增加45.24亿元。