翼虎周观察 |万亿风口,预制菜高估与否?

2022-07-25 来源:

一周焦点

01

万亿风口,预制菜高估与否?

一周综述

中上游资源板块继续回调,赛道股开始分化,锂电和光伏走弱,仅储能和风电表现较好。资金投机炒作方面,高位的妖票开始回落,底部的鸿蒙题材和机器人表现相对活跃,整体市场高低位切换明显,在进行良性的结构调整。

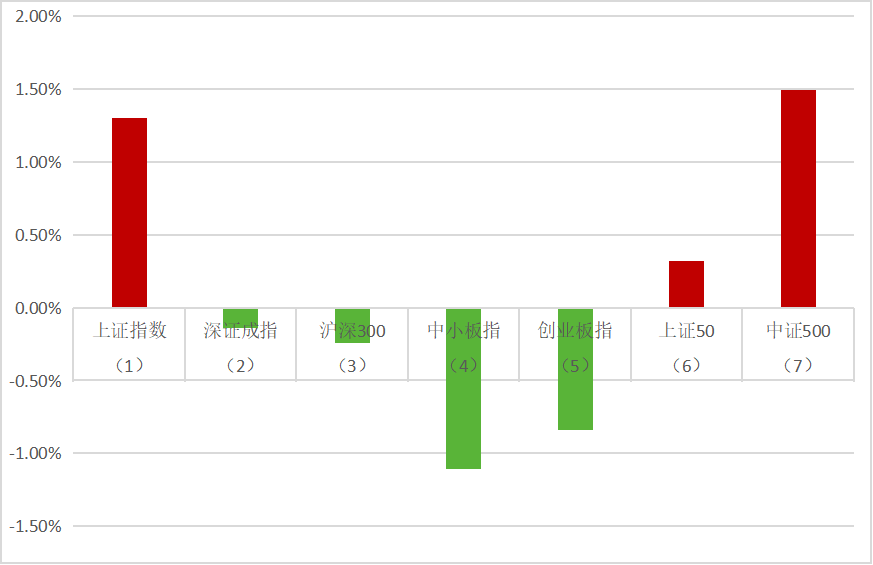

全周上证指数1.30%,深成指-0.14%,创业板指数-0.84%。盘面上环保、计算机、传媒、综合和机械设备等涨幅居前,农林牧渔、电力设备、建筑材料、煤炭和生物医药等板块跌幅居前。

整体来说,市场经过大幅杀跌后已经处于相对低位,可以相对乐观,围绕低估值、强反转和稳增长开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,即将召开重要会议,稳字当头,国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3269.97收盘,1.30%;

(2)深证成指报12394.02收盘,-0.14%;

(3)沪深300报4238.23收盘,-0.24%;

(4)中小板指报8415.34收盘,-1.11%;

(5)创业板指报2737.31收盘,-0.84%;

(6)上证50报2848.44收盘,0.32%;

(7)中证500报6289.53收盘,1.50%;

股市虎评

医药板块

医药行业指数整体-0.76%,各个细分领域,化学制药1.51%,生物制品-0.7%,医疗器械-1.43%,医药商业1.67%,中药-0.63%,医疗服务-3.23%。

板块观点

本周医药板块跟随市场回调,行情比较分散,无明显主线。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.推动医保支付方式改革有哪些举措?国家医保局答每经问:200多个地区正推进住院费用DRG/DIP改革。

2.中国国家卫生健康委员会22日举行新闻发布会,介绍中共十八大以来深化医改工作进展成效。国家卫健委新闻发言人米锋介绍说,居民个人卫生支出所占比重由2012年的34.34%下降到2021年的27.7%。

消费板块

本周消费板块中,零售+3.2%, 轻工+1.9%,纺服+3.1%,家电+0.4 %,社服+1.8%,食饮-0.5%,沪深300 -0.2%,零售、轻工、社服表现强于沪深300。

板块观点

三级子行业中,百货、特种纸、纸包装、旅游综合涨幅居前,涨幅+2-4%,厨房电器、啤酒、厨房小家电、定制家居跌幅居前,跌幅2-4%。本周地产链板块的继续回落,疫情修复板块小幅反弹。

行业动态

1.7月暑运开启以来,三亚旅游市场不断升温,三亚机场日均进出港旅客超4.6万人次,环比6月日均增长76.9%,恢复到2019年疫情前日均旅客量的93.9%;日均执行航班311架次,环比6月日均增长38.8%,已超2019年疫情前的水平,同比增长2.6%。

2.贵州茅台:2022年上半年公司预计实现营业总收入594亿元左右(其中茅台酒营业收入499亿元左右,系列酒营业收入75亿元左右),同比+17%左右;预计实现归母净利润297亿元左右,同比+20%左右。预计单二季度营业总收入262.13亿元左右(+15.69%),归母净利润124.55亿元左右(+16.40%)。

新消费板块

本周,医美+1.7%,表现优于沪深300(-0.2%);港股互联网+3.8%,表现优于恒生科技(+3.6%)。市场预期随着疫情好转和下半年医美消费旺季的到来,医美机构需求逐步修复、加速冲击全年目标。

行业动态

1.商务部等27部门发布《关于推进对外文化贸易高质量发展的意见》,意见提出:要深化文化领域改革开放,深化文化领域审批改革,扩大网络游戏审核试点;要培育文化贸易竞争新优势,大力发展数字文化贸易,积极培育网络游戏、电子竞技等领域出口竞争优势。

2.2022年7月21日,国家网信办宣布依法对滴滴作出网络安全审查相关行政处罚,对滴滴全球股份有限公司处人民币80.26亿元罚款,对滴滴全球股份有限公司董事长兼CEO程维、总裁柳青各处人民币100万元罚款。

机械板块

本周机械设备板块上涨3.94%,跑赢沪深300指数3.7%,其中表现较好的子板块为机床工具(+12.55%)、印刷包装机械(+8.87%)、能源及重型设备(+7.47%)、其他专用设备(+5.96%)、纺织服装设备(+5.89%)。表现相对较差的子板块有工程机械器件(-0.96%)、工控设备(+0.47%)、制冷空调设备(+1.2%)、楼宇设备(+1.16%)、激光设备(+1.78%)。

行业动态

1.根据国家统计局数据显示,6 月我国工业机器人产量 4.6 万台、同比增长2.5%,继 2022 年 4 月(-8.4%)、5 月(-13.7%)连续两个月负增长以来首度转正。;2022 年上半年国内工业机器人产量为 20.2 万台,同比下降11.2%。

受上海疫情封城影响,4 月、5 月上海、长三角制造业企业尤其是汽车产业遭遇了明显冲击,汽车、3C 是工业机器人的主要下游需求行业,因此 4 月、5 月工业机器人产量数据出现了较大幅度的波动。随着 6 月上海全面复工复产,疫情封城带来的冲击有望减缓,工业机器人需求有望递延释放出来。

2.欧盟预计到今年底减少 2/3 对俄罗斯天然气的依赖,并从替代国家额外进口500亿 m³。以欧洲(欧盟+英国)2021年对俄罗斯1421亿 m³天然气进口量估算,今年约有 947亿 m³的缺口。欧洲有望采取多种措施以缓解天然气供应紧张。北溪一号年度检修导致断供威胁,增加了欧洲天然气供给的不确定性。欧洲天然气短缺对中国机械装备业的影响体现在三方面:1)增加 LNG 储运装备需求;2)欧洲加快清洁能源建设,利好中国风电、光伏和氢能装备出海;3)影响以欧洲出口优势的高端机械制造业的全球格局,中国企业有望加快出口拓展和进口替代。

新能源板块

汽车行业指数整体2.43%,各个细分领域,汽车整车-1.00%,汽车零部件5.90%,汽车服务7.02%,其他交运设备7.47%。

板块观点

本周新能源车板块走势继续分化,汽车零部件表现强势,上游锂资源弱势,中游表现一般。

钴方面,近期电钴利润较钴盐好,部分厂家复产增产电钴,电钴预期供给增加,当前需求依旧疲软,叠加近期MB价格下行,头部大厂下调出厂价,基本面与情绪面共同作用价格下行。

本周中间品价格继续下行,近两月国内需求较差,倒逼国际原料市场价格下降,叠加近期海外夏休,海外钴金属市场需求清淡,海外价格持续下行,中间品价格随之下行。

碳酸锂方面,供应端随海外碳酸锂进口逐步进入市场,但大厂检修暂未结束,供应依旧偏紧。需求端复苏信号明显,新能源汽车产销环比增长,终端需求传导至材料厂需求增加,材料厂除消耗自有库存外采购意向增强。下游钴酸锂3C需求表现疲软,铁锂厂受自身资金链压力高价接货意愿不强,目前对高价锂盐观望态度依旧存在,暂无大量囤货哄抢式采购,因此价格并无激增仅小幅上抬。

据上险数据显示,6月新能源乘用车上险50.1万辆,同比去年同期的21.8万辆增长129%,较今年5月亦环比暴增63%,新能源车市呈现迅速回暖的趋势。

车型端,疫情解封之后,特斯拉产线快速爬坡消化前期积压订单,产销均有大幅上行,特斯拉Model Y 当月售出5.17万辆,环比暴增739%,时隔数月之后再次夺得销冠宝座,Model 3则售出2.5万辆,环比增长515%,位列第五。而比亚迪秦PLUS因长沙基地产线的整改,7月上险虽然达到10355辆,同比增长46%,但环比仍有8%小幅下滑。

上半年随着新能源车淡季结束,排产数据逐步好转,新能源车5月销量环比超市场预期,基本面底部已经确认,积极布局上游资源和下游整车零部件,以及中游供需错配的环节。

行业动态

1.据长安深蓝官方公众号了解,长安深蓝SL03将在7月25日正式上市,新车将在8月份实现大规模交付。目前,该车已进入预售阶段,预售价区间为17.98万-23.18万元,预计初期上市的车型以纯电和增程版为主。

2.7月22日,风光MINIEV糖果款正式上市,新车推出泡泡糖、棒棒糖、棉花糖,微糖、半糖、全糖在内的6款配置车型(其中微糖/半糖/全糖仅在线上销售),售价区间为3.96-5.56万元,提供120km、180km、220km三种续航可选。

半导体板块

Wind半导体指数本周则小幅收涨。截至周五收盘,wind半导体指数跌260.62点,跌幅为4.01%,收报6236.54点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。虽然三大指数走势分化,但是IC概念股本周走出独立行情,整体表现较好,上涨的股票数量高达105家,下跌的股票数量则只有38家。根据wind统计数据显示,IC概念股本周只有15家公司涨超10%,4家公司涨幅超过20%,2家公司涨超30%。

涨幅方面,赛腾股份以36.88%的涨幅冠绝群雄,本周五天两板,大港股份则以32.43%的涨幅紧随其后,万业企业涨22.66%排在第三名,此外,露笑科技本周也大涨超过20%,木林森、华亚智能、芯碁微装、正帆科技、天通股份本周也均涨超15%。

在跌幅方面,本周只有38家公司出现下跌的情况,其中,跌幅超过5%的有5家,跌幅超过10%的仅有1家。

其中,时代电气以10.62%的跌幅排在跌幅榜第一名,新洁能跌9.59%位列第二名,瑞芯微跌6.17%排在第三位。复旦微、士兰微本周均跌超5%,芯海科技、纳思达、安路科技-U、艾为电子等本周有不同程度的跌幅。

行业动态

1.6 月设备招标扩产持续推进,积塔、中芯、燕东招标量居前。2022 年6 月招标以积塔、中芯、燕东、华虹、晋华等产线为主,合计产生40项招标,积塔、中芯、燕东的招标量位居前三。招标项目方面,整体以热处理、量测、清洗三类设备的招标量居多,其中,热处理和量测设备均为积塔特色工艺生产线招标,清洗设备为燕东8 寸晶圆项目招标。

此外,基建项目的招标量也较为可观,主要为中芯国际临港12 寸晶圆产线招标。2022 年1-6 月,中芯、华虹、华力、积塔、燕东、晋华等六条晶圆产线合计招标644 项,其中,积塔、华虹、燕东的招标量位居前三。整体而言,招标以沉积类设备、量测设备和刻蚀设备为主。

国产厂商卡位沉积/刻蚀/炉管等领域,6 月国产设备中标比例56%。中标方面,2022 年6 月,中芯、华虹、华力、积塔、燕东、晋华等六条晶圆产线上合计中标70 台设备,以去胶、量测、刻蚀、离子注入设备居多;国产设备整体中标比例约56%,其中,PVD、刻蚀、湿法腐蚀、炉管设备的国产中标比例显著。2022 年1-6 月,统计样本中的晶圆产线合计中标734 台设备,以沉积类、量测、刻蚀设备居多;国产设备整体中标比例约26%,其中,硅片再生、PVD、去胶、湿法腐蚀设备的国产中标比例较高。

2.在草案提出整整两年时间后,美国政府终于有望通过一项广受瞩目的经济刺激法案,给诸多芯片巨头送上他们翘首期盼的扶持计划。这项高达520亿美元的政府补贴计划,意在刺激芯片企业在美国投资兴建芯片工厂,推动美国重新成为全球芯片制造的中心。

看起来,芯片行业的焦急等待即将结束。本周二,美国参议院以64比34的最初表决结果,通过了《芯片法案》的程序投票,为后续的正式表决扫清了障碍。美国参议院多数党领袖、纽约州民主党参议员舒默(Chuck Schumer)表示,本周的初步投票实际上是正式表决的试水与预演。

尽管程序性投票只需要51票即可过关,但拥有64张支持票则提供了足够的立法保障。这意味着参议院后续可以轻松结束阻挠议事(Filibuster,60票就可以终结),预示着这一法案不会再面临后续阻挠,从而有望在8月份两院休会前最终得到批准。

预计这一法案在两院正式通过之后,美国总统拜登随后就会签字生效。

量化研究

本周三大指数继续调整,个股跌多涨少。中金所发布中证1000股指期货和股指期权首批上市合约挂盘基准价通知,中证1000股指期货IM2208合约定于2022年7月22日上市交易,IM2208合约的挂盘基准价为7018.8点;中证1000股指期权MO2208月份合约定于2022年7月22日上市交易。中证1000股指期货IM2209合约定于2022年7月22日上市交易,IM2209合约的挂盘基准价为6988.8点。中证1000股指期货IM2212合约定于2022年7月22日上市交易,IM2212合约的挂盘基准价为6898.8点。中证1000股指期货IM2303合约定于2022年7月22日上市交易,IM2303合约的挂盘基准价为6798.8点。

自去年9月开始,量化指增策略进入低迷期,超额收益总体表现发生了阶段性回撤,但年初开始,超额收益出现了相对明显的且持续性较强的回暖。自4月27日以来,A股持续出现反弹,市场各主要指数大部分不仅收复了四月末的快速下跌,还创出了阶段性新高。风格指数方面,截至7月14日,小盘成长指数累计涨幅25.55%,中盘成长指数累计涨幅24.80%,明显领先于其它风格指数。中小盘股的弹性往往相对比较大,市场表现更加活跃,但中小盘股表现好的时候,会为量化指数增强策略创造更有利的市场环境,使得这类策略更容易发挥出优势,创造更好的阿尔法收益。

股指期货

本周为股指期货2208主力合约新月上市第一周,周五,IH、IF、IC、IM2208对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为0.36、-14.03、-44.73、-78.00,而上周五对应2208数据为-15.59、-38.53、-54.40、0,发现各基差贴水大幅缩小,IH基差转为升水。预计下周蓝筹股会止跌反弹,IM基差最大,波动也是更大,普通散户和非机构投资者谨慎参与相应IM合约。

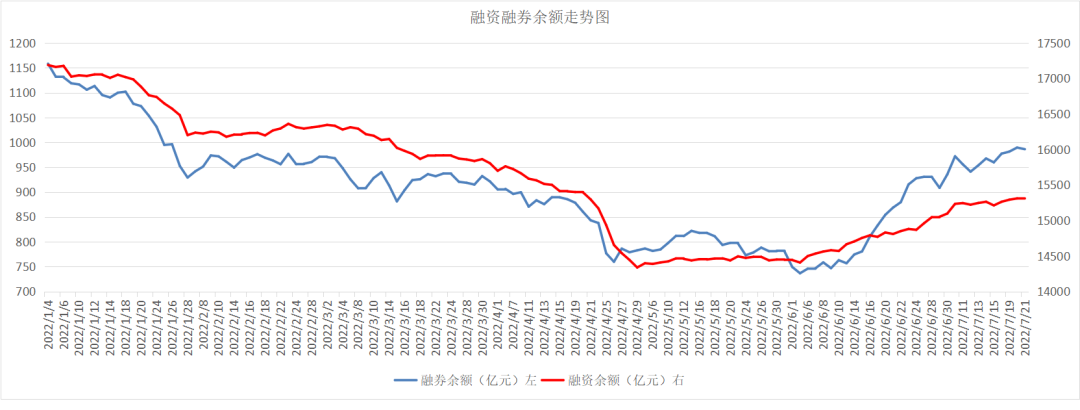

融资融券

从两市融资融券余额数据上看,融资融资余额均继续。截至7月21日,上交所融资余额报8201.2亿元,较前一交易日增加8.29亿元;深交所融资余额报7104.93亿元,较前一交易日减少13.1亿元;两市合计15306.13亿元,较前一交易日减少4.81亿元。6月6日以来,沪深两市累计共25个交易日成交金额超过1万亿元,与历史上多个时段相比,目前的成交额属于相对较高的水平。

成交额突破万亿说明市场交投比较活跃,股市资金比较充裕,投资者情绪也比较高涨,这种高成交的环境更有利于量化策略发挥出优势。市场波动率方面,无论是时序波动率,还是截面波动率,近几个月以来均呈现出放大的趋势。波动大的市场环境往往会出现更多的错误定价,而量化指增策略往往可以利用计算机的优势快速抓住错误定价的机会,赚取价格回归的收益。中证1000指数期货和期权的推出,为超额回暖,量化指增策略或迎高投资性价比时刻。