翼虎周观察 |重要变化!新规发布,明起实施!

2022-08-01 来源:

一周焦点

01

重要变化!新规发布,明起实施!

一周综述

经过三个月的反弹,成交低迷,叠加台海局势不稳,市场进入震荡休息期,上游资源和地产产业链开始反弹,中下游开始走弱,赛道股分化明显,投资炒作明显降温,仅机器人比较活跃,整体赚钱效应较差。

全周上证指数-0.51%,深成指-1.03%,创业板指数-2.44%。盘面上煤炭、房地产、石油石化、机械设备和美容护理等涨幅居前,医药生物、公用事业、电力设备、通信和钢铁等板块跌幅居前。

整体来说,市场经仍处于较低位置,可以相对乐观,围绕低估值、产业趋势和稳增长开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,即将召开重要会议,稳字当头,国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

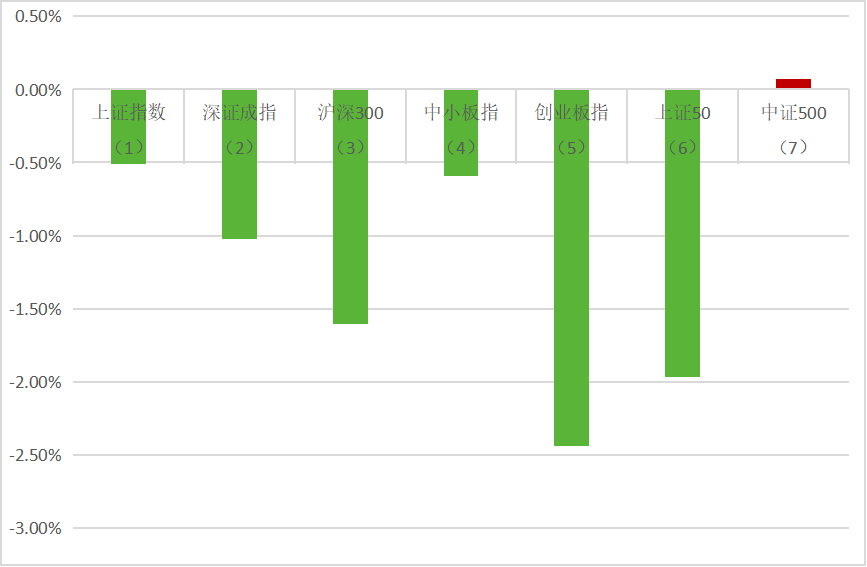

(1)上证指数报3253.24收盘,-0.51%;

(2)深证成指报12266.92收盘,-1.03%;

(3)沪深300报4170.1收盘,-1.61%;

(4)中小板指报8365.38收盘,-0.59%;

(5)创业板指报2670.45收盘,-2.44%;

(6)上证50报2792.33收盘,-1.97%;

(7)中证500报6294.11收盘,0.07%;

股市虎评

医药板块

医药行业指数整体-3.77%,各个细分领域,化学制药-3.39%,生物制品-3.24%,医疗器械-1.94%,医药商业0.38%,中药-2.68%,医疗服务-7.55%。

板块观点

本周医药板块跟随市场回调,但跑输市场,主要医药权重股基金抱团松动引发踩踏。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国务院医改领导小组秘书处、国家卫健委28日召开新闻发布会,国家卫生健康委体制改革司司长许树强介绍,近年来,我国卫生健康人才队伍建设取得长足发展。一是资源总量稳步增长。2021年,我国卫生人员总量达到1398.3万人,其中执业医师和执业助理医师428.7万人、注册护士501.8万人。二是学历层次得到提升。“十三五”期间,卫生技术人员中大学本科及以上学历所占比例由30.6%提高到42.1%。三是结构和分布不断优化。2021年,全国卫生人员中,卫生技术人员占80.4%,专业化程度不断提高。

消费板块

本周消费板块中,家电+1.6 %, 轻工+0.7%,纺服+0.0%,零售-1.2%,社服-2.8%,食饮-2.2%,沪深300 -1.6 %,家电、轻工、纺服表现强于沪深300。

板块观点

三级子行业中,厨电、家电零部件、定制家居涨幅居前,涨幅+1-3%,自然景区、人工景区、白酒、预制食品、酒店、烘焙食品跌幅居前,跌幅2-5%。本周地产链板块在政策利好下出现反弹,疫情修复板块出现回调。

行业动态

1.据奥维云网(AVC)推总数据显示,2022年上半年,中国家电市场(不含3C)规模3389亿元,同比下滑9.3%;厨电市场整体规模453亿元,同比下滑1.7%;集成灶规模124亿元,同比增长9.6%;洗地机行业零售额42亿元,同比增长84%,零售量137万台,同比增长87%。

2.中国中免:2022上半年公司实现营业总收入276.51亿元/-22.17%;归母净利润39.38亿元/-26.49%。其中Q2收入108.69亿元/-37.5%,归母净利润13.75亿元/-45.2%。毛利率为34%,较Q1持平。

新消费板块

本周,医美指数-1.3%,跑赢沪深300(-1.6%);港股互联网指数-6.8%,弱于恒生指数(-2.2%)。医美、化妆品板块短暂地受益于深圳支持医美和化妆品政策的利好,后跟随市场回落。随着深圳医美支持政策的出台,行业政策风险进一步消化,板块风险偏好上升。

行业动态

1.7月26日,深圳市发改委印发促进大健康产业集群高质量发展的若干措施指出,支持电子类医美产品、生物类医美产品、医疗美容服务行业发展,加强医美行业监督规范,支持化妆品生产技术、商业模式创新,推动建设深圳美丽谷,参与化妆品标准制定。

2.7月26日,阿里巴巴集团公告申请香港纽约双重主要上市,预计年底前完成。

3)7月28日,政治局会议指出,“要推动平台经济规范健康持续发展,完成平台经济专项整改,对平台经济实施常态化监管,集中推出一批“绿灯”投资案例。

机械板块

本周机械设备板块上涨2.22%,跑赢沪深300指数3.83%,其中表现较好的子板块为机器人(+6.41%)、印刷包装机械(+7.04%)、磨具磨料(+6.94%)、楼宇设备(+6.44%)、工控设备(+5.9%)。表现相对较差的子板块有工程机械整机(-3.19%)、工程机械器件(-2.6%)、轨交设备(+0.08%)、金属制品(+1.43%)、其他自动化设备(+1.81%)。

行业动态

1.根据SW行业分类,机械设备行业剔除相关个股,合计464家。其中,共124家企业披露业绩预告,披露比例为26.72%。2022上半年披露业绩预告的企业中,预计归母净利润同比增长比例为51.61%。2022年二季度,预计归母净利润同比增长的企业比例为84.86%。业绩增长原因主要系需求增加、非经常性损益等因素导致。按市值统计,中大市值的企业业绩同比增长比例较高。

2.2021Q3起,机构对机械设备行业持仓持比例处于低配状态。2022Q1和2022Q2机构机械设备行业持仓比例分别为1.00%、1.01%。2022Q2,汇川技术、三一重工、杰瑞股份均为持有基金数量前三与持股总市值前三;机构季度加仓主要领域为通用设备,减仓主要领域为通用设备、专用设备以及自动化设备。

3.经草根调查和市场研究,CME 预估 2022 年 7 月挖掘机(含出口)销量 18700 台左右,同比增长 8%左右。分市场来看,国内市场预估销量 9200 台,同比下降 25%左右,降幅环比上月有所收窄,但仍处于下降周期;出口市场预估销量 9500 台,同比增长 89%左右,增幅环比上月有所降低。

4.近日,中国工程机械工业协会在北京召开了首次新闻发布会。会上提出,2022 年,由于受国内外多种不利因素叠加影响,行业企业普遍面临市场压力。为了从供应链、产业链等方面更好的做好国四排放升级的切换工作,稳步推进国四排放标准实施,减轻企业经营压力,保持行业稳定可持续发展,近期,协会根据企业针对国四排放等政策咨询和建议,向生态环境部大气环境司提请了“关于非道路移动工程机械国四排放标准实施时间延迟的请示”报告,建议工程机械国三排放标准的整机产品转换国四排放标准的时间由 2022 年 12 月 1 日延迟到 2023 年 4 月 1 日。但目前尚未得到国家有关部门相关延期的政策信息,希望行业企业要按照既定的目标要求,抓紧做好按期切换的准备工作。

新能源板块

汽车行业指数整体2.16%,各个细分领域,汽车整车-0.96%,汽车零部件5.74%,汽车服务0.02%,其他交运设备4.12%。

板块观点

本周新能源车板块走势继续分化,汽车零部件表现强势,中游表现一般。

钴方面,近期电钴利润较钴盐好,部分厂家复产增产电钴,电钴预期供给增加,当前需求依旧疲软,叠加近期MB价格下行,头部大厂下调出厂价,基本面与情绪面共同作用价格下行。

碳酸锂方面,供价格小幅上行,供应端随海外碳酸锂进口逐步进入市场,但大厂检修暂未结束,供应依旧偏紧。

需求端复苏信号明显,新能源汽车产销环比增长,终端需求传导至材料厂需求增加,材料厂除消耗自有库存外采购意向增强。根据SMM统计,2022年6月全球共销售新能源乘用车89.6万辆,环比增加28%,同比增长65%。1-6月全球新能源乘用车销量合计410万辆,同比增长66%。预计全年全球新能源车销量近1000万辆。7月28日,美国参议院多数党领袖查尔斯〃舒默和民主党参议员乔〃曼钦就“2022年通胀削减法案”达成一致,核心内容包括取消对电池带电量、车企销量的限制。该法案如果通过,将刺激美国电动车销量的增长,利好已进入美国电池产业链的相关企业。上半年随着新能源车淡季结束,排产数据逐步好转,新能源车6月销量环比超市场预期,基本面底部已经确认,积极布局下游整车零部件中未被充分挖掘的细分领域,以及中游供需错配的环节。

行业动态

1.据央视网消息(新闻联播),国务院总理李克强7月29日主持召开国务院常务会议,部署进一步扩需求举措,推动有效投资和增加消费。会议提出延续免征新能源汽车购置税政策、支持刚性和改善性住房需求等具体要求。

2.7月29日,年内最值得关注的新能源车,比亚迪海豹正式上市,四款车型售价为20.98万元-28.68万元。海豹这款e平台 3.0技术的集大成之作,将于下个月开启新车交付。

半导体板块

Wind半导体指数本周则小幅下跌。截至周五收盘,Wind半导体指数跌19.76点,跌幅为0.32%,收报6237。28点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势分化,上涨的股票数量达到77家,一家收平,下跌的股票数量则有65家。根据wind统计数据显示,IC概念股本周只有21家公司涨超5%,5家公司涨幅超过10%。

涨幅方面,华特气体以14.83%的领涨IC概念股,赛腾股份上周以36.88%的涨幅居首后,本周再度涨12.13%,位列涨幅榜第二名;楚江新材则以11.38%的涨幅紧随其后。此外,和林微纳、神工股份本周均涨超10%,普冉股份、远望谷、苏州固锝、清溢光电、兴森科技、万业企业等16家公司本周均涨超5%。

在跌幅方面,本周有65家公司出现下跌的情况,其中,跌幅超过5%的有18家,但是没有跌幅超过10%的公司。其中,士兰微以8.81%的跌幅排在跌幅榜第一名,晶方科技跌8.62%位列第二名,时代电气跌7.72%排在第三位,值得一提的是,上周时代电气就以10.62%的跌幅排在跌幅榜第一名,而本周再度下跌超过7%,两周累跌近20%。而北方华创、TCL中环、卓胜微、圣邦股份、国科微、华亚智能、三安光电等15家公司本周均跌超5%。

行业动态

1.华特气体接受调研时表示,公司会结合市场及原材料涨幅的情况相应的传导给下游;目前侧重研发刻蚀类环节产品及先进制成工艺上应用的产品。

2.苹果造车项目一直非常低调的在推进,前期已经从特斯拉、Rivian Automotive等挖来数名工程师,最新消息,最近又挖来一位兰博基尼顶级汽车开发经理。

据知情人士透露,这位老将名叫Luigi Taraborrelli,在兰博基尼工作了20年,负责汽车底盘研发,包括操控、悬架、转向、刹车等设计。他加入苹果造车团队将负责汽车的性能设计,是团队高级经理人之一。

目前,苹果造车团队的搭建基本是从各大老牌车企挖人,今年早些时候,苹果还聘用了一位在福特汽车工作了31年的资深工程师来领导汽车安全团队。去年他挖走了Canoo前负责人、宝马电动车项目前负责人、特斯拉前自动驾驶技术负责人,除此之外还有迈凯伦、保时捷、阿斯顿马丁等前设计主管。

3.据韩联社报道,当地时间7月28日,全球芯片巨头三星电子公布第二季度财报。财报数据显示,尽管三星公司创下了近四年来最好的第二季度盈利表现,但仍不及预期。该公司警告称,由于宏观经济不确定性持续存在,移动和个人电脑芯片需求预计继续降温,进而影响存储芯片的需求。

财报显示,三星电子今年第二季度销售额为77.2万亿韩元,同比增长21.25%;营业利润为14.1万亿韩元,同比增长12.18%,略高于本月早些时候该公司预估的14万亿韩元;净利润增至10.95万亿韩元,分析师净利润平均预期为11.2万亿韩元。

近日,高德纳咨询公司发布报告称,从长远来看,芯片销售的增长速度将远低于预期,并将在2023年开始下降,标志着可称为行业内最大繁荣周期的结束。高德纳分析师理查德·戈登认为:“全球半导体市场正在进入疲弱期,这一疲弱期将持续到2023年,届时半导体收入预计将下降2.5%。”

量化研究

本周三大指数缩量下跌,趋势继续向下,主要指数创新低。7月以来,A股市场迎来震荡调整。无论是过去一周还是整个7月,上证指数、深证成指及创业板指等指数均以下跌报收,中证1000指数则逆势上扬。

从ETF资金流向看,中证1000ETF继续大幅吸金,截至7月29日当周份额合计净增近百亿份,首只百亿级的中证1000ETF也于当周诞生。为更好地服务投资者,各大基金管理人纷纷调整旗下中证1000ETF最小申赎单位,南方基金更是取消份额拆分计划。医药主题ETF的资金流入也很明显,周份额合计增近28亿份,7月增近84亿份。值得一提的是,虽然二季度末主动基金对医药板块的配比处于历史较低水平,不少医药ETF的基金份额却在近期迭创历史新高。

随着1000衍生品的上市,有些人开始大谈宽基的“长期投资价值”了,其实对于这种宽基指数所谓的“长期投资价值”,是个没有意义的命题。因为投资价值来自于行业或者公司的Alpha,而宽基指数已经去除了个股因素,而其成分股以市值为主要因子,明显具有相当的“追涨杀跌”性质,必然具备高Beta值。而这种高Beta值会因为市场波动侵蚀Alpha,让你投资个“寂寞”。

如果以基本面来看的话,1000也并不是好的投资品种。因为A股原来因为有壳价值,小市值不管基本面多烂,总有人炒的,所以小市值整体估值一直不低。但现在加速扩容,会用流动性杀小市值估值的,1000很可能面临着长期整体估值下沉。

股指期货

本周为股指期货2208主力合约新月上市第二周,周五,IH、IF、IC、IM2208对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-7.53、-17.70、-38.91、-30.43 ,而上周五对应2208数据为0.36、-14.03、-44.73、-78.00,发现IH和IF基差贴水扩大,IC和IM对应基差减少,说明大票蓝筹跌幅大于中小票。从风格上看,沪深300、中证500、中证1000现在已经形成了大盘、中盘、小盘的分布格局。全球所有发达经济体或者发展中经济体股市里共性的东西并不是特别多,但是有一点是非常明确的,那就是在市场从底部上涨的过程中,小盘指数的动能可能性是天然比大盘指数要大的、短期多IM空IF是一个套利机会。

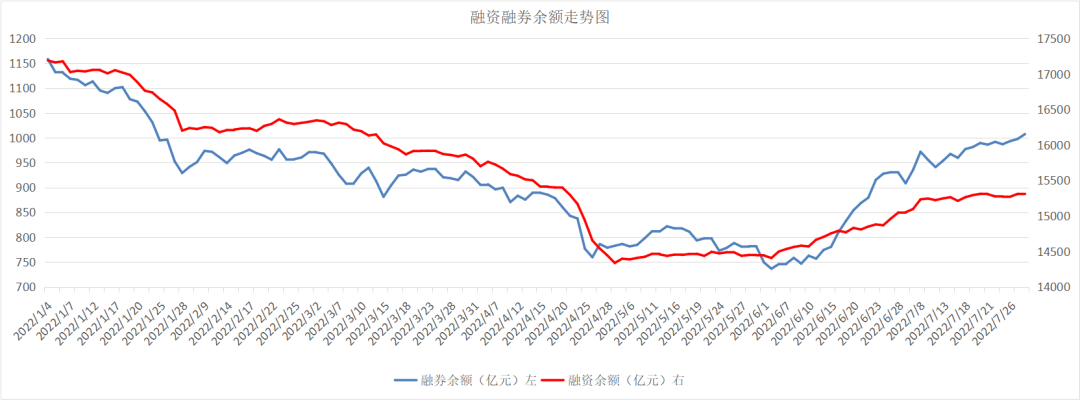

融资融券

从两市融资融券余额数据上看,融资余额有所减少,融券余额均继续增多。截至7月28日,上交所融资余额报8200.81亿元,较前一交易日增加2.35亿元;深交所融资余额报7111.83亿元,较前一交易日增加0.53亿元;两市合计15312.64亿元,较前一交易日增加2.88亿元。央行:二季度末,人民币房地产贷款余额53.11万亿元,同比增长4.2%;房地产开发贷款余额12.49万亿元,同比下降0.2%。其中,保障性住房开发贷款余额4.56万亿元,同比减少1.9%;个人住房贷款余额38.86万亿元,同比增长6.2%。