翼虎周观察 |新动作!字节跳动再次重拳布局医疗领域!

2022-08-08 来源:

一周焦点

01

新动作!字节跳动再次重拳布局医疗领域!

一周综述

台海局势搅动人心,市场避险情绪浓厚,交易拥挤的赛道和机器人板块高位回落,部分防御资金选择底部的科技、消费和医药,全周仅作为洛佩希访台反制题材的芯片半导体持续性较好,整体赚钱效应较差。

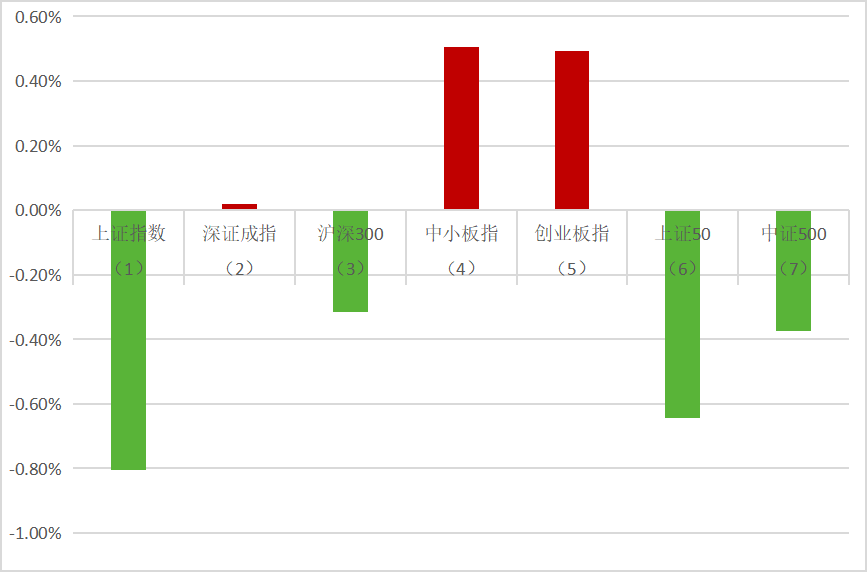

全周上证指数-0.81%,深成指0.02%,创业板指数0.49%。盘面上电子、计算机、国防军工、通信和食品饮料等涨幅居前,家用电器、房地产、汽车、建筑装饰和钢铁等板块跌幅居前。

整体来说,市场经仍处于较低位置,可以相对乐观,围绕低估值、产业趋势和稳增长开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,即将召开重要会议,稳字当头,国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3227.03收盘,-0.81%;

(2)深证成指报12269.21收盘,0.02%;

(3)沪深300报4156.91收盘,-0.32%;

(4)中小板指报8407.75收盘,0.51%;

(5)创业板指报2683.6收盘,0.49%;

(6)上证50报2774.34收盘,-0.64%;

(7)中证500报6270.51收盘,-0.37%;

股市虎评

医药板块

医药行业指数整体1.04%,各个细分领域,化学制药0.52%,生物制品3.34%,医疗器械0.51%,医药商业-1.39%,中药-0.63%,医疗服务2.34%。

板块观点

本周医药板块回暖,部分优质标的开始企稳反弹。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.中成药集采已成趋势,8月4日山东省公共资源交易中心发布《山东省第三批药品(中成药专项)集中带量采购文件(征求意见稿)》。

消费板块

本周消费板块中,食饮+1.4%, 轻工-2.5%,纺服-2.4%,零售-3.3%,社服-2.1%,家电-5.1 %,沪深300 -0.3 %,食饮表现好于沪深300,家电、轻工、社服、零售表现疲弱。

板块观点

三级子行业中,烘焙食品、调味品、白酒、啤酒、乳制品涨幅居前,涨幅+1-3%,家电零部件、厨房小家电、冰洗、旅游综合、空调、成品家具跌幅居前,跌幅5-9%。古井贡中报业绩大超市场预期,带动白酒反弹;7月地产销售数据环比下降,地产链板块出现回调;台海局势紧张引发对出口产业链以及高位赛道板块的担忧。

行业动态

1.iRobot:亚马逊周五宣布已同意以每股61美元、总价约17亿美元的价格收购消费类机器人公司iRobot。iRobot最有名的产品是扫地机器人、真空吸尘器,它将与语音助手Alexa、Astro机器人等一起,加入亚马逊智能家居功能清单。

2.安琪酵母:为满足市场对蔓越莓蜜饯产品快速增长的需求,进一步丰富健康食品原料产品组合,公司拟投资设立安琪百味食品科技有限公司建设年产1万吨蔓越莓蜜饯项目。项目总投资金额1.08亿元人民币。

新消费板块

本周,医美指数-0.3%,跑赢沪深300;港股互联网指数+1.6%,跑输恒生科技指数。无消息面持续利好,医美、培育钻石板块回调。古井贡酒22年中报收入业绩大超市场预期,带动板块股价反弹。阿里巴巴发布FY23Q1业绩,超市场预期。

行业动态

1.2022年8月1日晚,7月第二批游戏版号发放,共有69款游戏过审。今年4月、6月、7月分别发放45/60/136个版号,涉及上市公司获发版号数量也在提升,仍然集中于中小企业的轻量游戏。

机械板块

本周机械设备板块下跌-2.67%,跑输沪深300指数2.35个百分点,其中表现较好的子板块为激光设备(+6.03%)、农用机械(+2.66%)、其他自动化设备(+0.27%)、仪器仪表(-1.21%)、其他通用设备(-1.39%)。表现相对较差的子板块有纺织服装设备(-5.54%)、磨具磨料(-5.1%)、工程机械整机(-4.92%)、工控设备(-4.15%)、金属制品(-3.78%)。

行业动态

1.中国 3 家机械企业上榜 2022 年财富世界 500 强。8 月 3 日,2022 年《财富》世界 500 强榜单发布。据统计,中国工业机械企业共 3 家入围,分别是中国机械工业集团有限公司、中国中车集团有限公司、潍柴动力股份有限公司。其中,仅中国机械工业集团排名较 2021 年上升了 60 名,中国中车和潍柴动力两家企业排名分别下降 36 名、27 名。

2.7 月份,全国铁路运输呈现客运继续回暖向好、货运持续高位运行良好态势,累计发送旅客 2.24 亿人次,日均 722.8 万人次,日均环比增加 170.4 万人次、增长 30.9%,高峰日发送旅客838.3 万人次;累计发送货物 4.1 亿吨,日均 1322 万吨,日均同比增加 145 万吨,增长 12.3%。

3.根据国家统计局公布的数据,7 月制造业 PMI 指数录得 49%,较上月回落 1.2 个百分点,跌落荣枯线以下。其中,生产和新订单分别较上月回落 3 和 1.9 个百分点至 49.8%和 48.5%,新出口订单和进口分别回落 2.1 和 2.3 个百分点。

新能源板块

汽车行业指数整体-3.39%,各个细分领域,汽车整车-1.68%,汽车零部件-5.68%,汽车服务-6.09%,其他交运设备0.69%。

板块观点

本周新能源车板块走势继续分化,汽车零部件表现强势,中游表现一般。

钴方面,硫酸钴7月均价仅为6.6万元/吨,较3月11.9万近乎下降一半,环比下跌45%。从正极材料来看,523三元材料7月均价为33万元/吨,价格较3月环比下降10.2%。电钴利润较钴盐好,部分厂家复产增产电钴,电钴预期供给增加,当前需求依旧疲软,叠加近期MB价格下行,头部大厂下调出厂价,基本面与情绪面共同作用价格下行。

碳酸锂方面,本周工业零级碳酸锂和电池级碳酸锂价格均有不同程度的上涨。其中工业零级碳酸锂本周现货报价上涨1500元/吨,报45.2~45.7万元/吨,均价报45.45万元/吨;而电池级碳酸锂现货报价也在同日上涨1000元/吨,报46.6~47.7万元/吨,均价报47.15万元/吨。

造车新势力新能源车7月销量同比保持增长态势,小鹏、蔚来、比亚迪等环比有所回落,哪吒、零跑等部分厂商月销量攀至历史新高,同时比亚迪7月新能源车销量超16万辆创历史新高,环比增长21.26%超预期。7月高温车市传统淡季来临,地方补贴月内集中到期叠加部分车型面临改款造成新势力销量增势受阻,但在扩需政策持续发力和新车型上线态势下,预计下半年新能源车销量将再次走强。

比亚迪供应链抗风险能力较强,车型布局完整,促进销量保持稳定增长态势,目前比亚迪累计订单不断增长,下半年业绩有望持续高增。上半年随着新能源车淡季结束,排产数据逐步好转,新能源车6月销量环比超市场预期,基本面底部已经确认,积极布局下游整车零部件中未被充分挖掘的细分领域,以及中游供需错配的环节。

行业动态

1.8月5日消息,上汽通用五菱公布7月销量为145017辆,同比增长32%;新能源销量达59288辆,同比增长117%;海外出口达19739辆,同比增长50%。

2.8月3日晚间,比亚迪公布7月份产销情况,比亚迪在7月份销量高达162,530辆,同比增长183.1%。今年以来,比亚迪的销量真可谓是一路高歌猛进,我们预计在“金九银十”的传统销量旺季里,其单月销量有望突破20万辆。

半导体板块

Wind半导体指数本周也迎来大幅反弹。截至周五收盘,Wind半导体指数大涨334.93点,涨幅为5.37%,收报6572.21点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周迎来普涨行情,上涨的股票数量高达136家,下跌的股票数量只有7家。

根据wind统计数据显示,IC概念股本周有40家公司涨超15%,19家公司涨幅超过20%,5家公司涨超30%,2家公司涨超40%。涨幅方面,本周大港股份以51.37%的涨幅领涨IC概念股,近两月来,大港股份暴涨超110%。据悉,公司主营集成电路、园区服务及房地产尾盘业务,孙公司苏州科阳是少数掌握晶圆级芯片封装技术的公司之一。芯源微以42.34%的涨幅位列涨幅榜第二名,公司作为国内涂胶显影设备龙头,卡位优势明显,同时正立足单片物理清洗市场加速布局单片化学清洗设备。华峰测控则以36.78%的涨幅排在第三名,新莱应材、芯原股份-U本周也涨超30%。此外,敏芯股份、思瑞浦、正帆科技、雅克科技、安路科技-U、睿创微纳、新莱应材等14家公司本周均涨超20%。

跌幅方面,由于本周半导体板块掀起反弹潮,本周只有7家公司出现下跌的情况,而且无跌幅较大的公司。其中,盛路通信以3.74%的跌幅排在跌幅榜第一名,晶盛机电跌1.82%位列第二名,宏微科技跌1.5%排在第三位。其他如楚江新材、远望谷、TCL中环、富信科技本周跌幅均较小。

行业动态

1.据路透社报道,当地时间8月3日,美国白宫在一份声明中表示,美国总统拜登将于下周二(8月9日)正式签署《芯片与科学法案》,直接补贴和激励美国的半导体产业,在拜登正式签署后,这项法案即可立法。

美国出台的这项法案,凸显了半导体的重要性。这也将进一步刺激国内半导体产业的大力发展,预计国产化将出现加速。

2.半导体行业的国际团体SEMI宣布,成为半导体基板的硅晶圆的4-6月全球出货面积同比增5%、环比增1%,增至37亿400万平方英寸,连续2个季度创出历史新高。硅晶圆出货面积比上年同期增加5%。

量化研究

本周三大指数放量震荡,半导体板块逆势向上,主要指数止跌明显。Wind数据显示,周五北向资金午后跑步进场,全天净买入29.34亿元,一度净卖出逾20亿元,终结连续3日净卖出;本周累计小幅净卖出12亿元。

从2020年下半年开始的大宗商品上涨,到欧洲战事背景下,能源、谷物等各类大宗商品进一步吃紧,市场价格波动剧烈,少数商品甚至出现极端行情。由此,在新经济、数字经济等耀眼潮流中,本来长期潜在公众关注的视线水平面以下的大宗商品及大宗商品贸易,这几个月来不断成为被世人瞩目和焦虑的热点。今年3月伦敦金属交易所镍逼空事件,几乎引发全网开始学习什么是期货逼空这样的大宗商品交易的专业化概念。

大宗商品显然不是因为宏观环境的巨变而意外闯进人们视野,相反是在动荡的环境中,大宗商品作为经济活动的根本基础的价值在沉重背景下被凸显出来。当人们都在仰望星空,追逐新经济的“诗和远方”时,几乎忽视了脚下大宗商品这等旧经济大地的默默存在。今日这大地竟然意外的伴着战云的怒吼,如巨鲸一样抖动起庞大的身躯,将人们从“元宇宙”、“虚拟世界”的畅想中猛然打断,迎面撞见黑黝黝踏浪而来的油轮和散货船,使人们猛然意识到这相貌粗糙的旧经济元素竟然一日不可或缺,且至关重要。以至有人观察到“标准普尔500指数中,今年表现最好的21只股票,竟均属于能源、化肥或其它大宗商品生产企业”;而与此同时,纳斯达克科技股却创下金融危机以来的最大跌幅,让人冷然感到似乎泡沫要破裂的危险。此消彼长间,人类似乎可能发现,自己并没有如所乐观料想的那样,比之先古已经走出了很远。

基于大宗商品之于人类经济活动的持久价值,大宗商品贸易之于大宗商品的赋值意义,专业技术之于大宗商品贸易赋能的意义,大宗商品贸易专业技术知识的传承与学习,理应是大宗商品贸易行业的一个持续性议题,每个行业的从业者、从业企业都有必要,以欣赏和感激的态度,积极学习沉淀了累代的智慧经验的大宗商品贸易专业技术知识,并以之作为基业长青的价值所依。

股指期货

本周为股指期货2208主力合约新月上市第三周,周五,IH、IF、IC、IM2208对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为2.66、-0.11、-12.51、-10.00,而上周五对应2208数据为-7.53、-17.70、-38.91、-30.43,发现各指数基差贴水显著减少,IH基差转为升水,说明指数调整已经到位,下周安心做多。

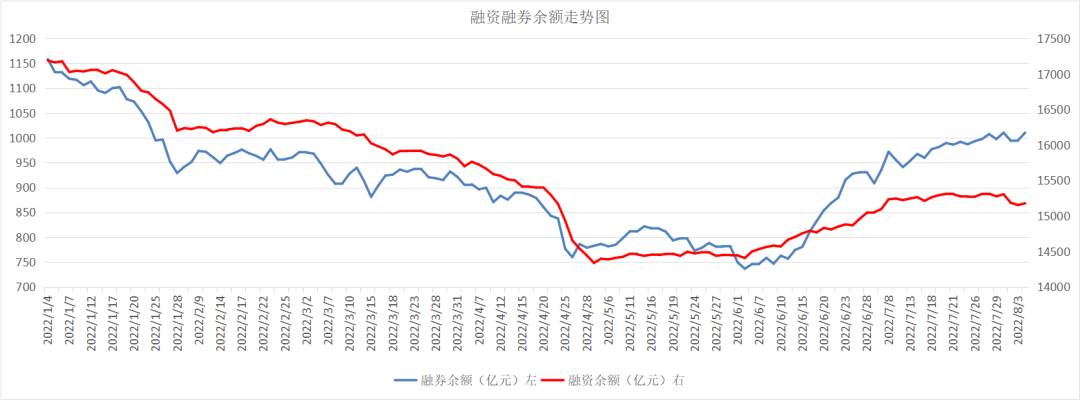

融资融券

从两市融资融券余额数据上看,融资余额开始增加,融券余额有所下降。截至8月4日,上交所融资余额报8137.05亿元,较前一交易日增加14.13亿元;深交所融资余额报7040.45亿元,较前一交易日增加9.36亿元;两市合计15177.50亿元,较前一交易日增加23.49亿元。中国结算:7月,新增投资者数量为113.21万,环比下降14.9%;期末投资者数为20737.12万。