翼虎周观察 |全系提价?新品发布在即,股价先涨为敬!

2022-08-15 来源:

一周焦点

01

全系提价?新品发布在即,股价先涨为敬!

一周综述

海外衰退预期升温叠加台海局势紧张,A股风险偏好有所降低,板块轮动加快,芯片半导体/军工/医药/券商/机器人等轮番异动,但持续性太差,与中阿访问相关的石油煤炭等表现相对持续,赚钱效应较差。

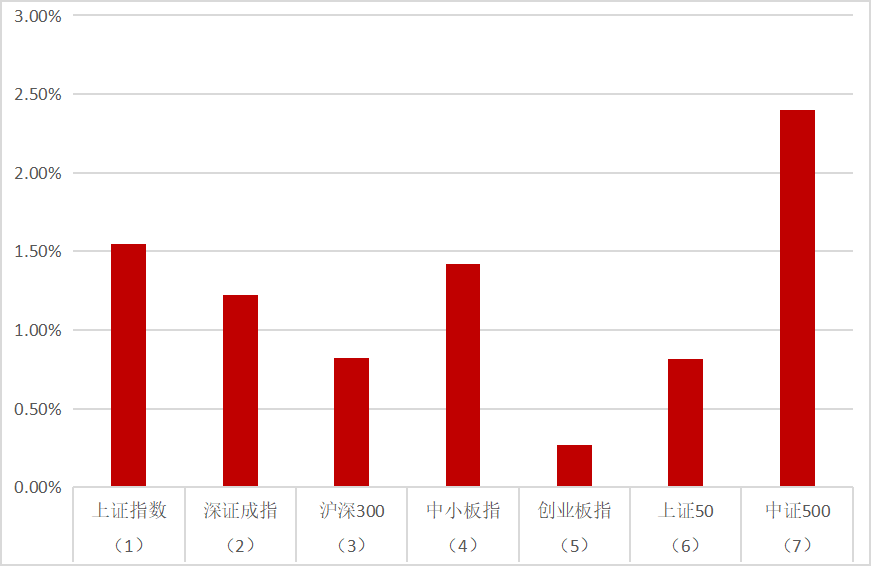

全周上证指数1.55%,深成指1.22%,创业板指数0.27%。盘面上煤炭/石油石化/综合/基础化工/服装纺织等表现较好,农林牧渔/汽车/计算机/食品饮料和美容护理等板表现较差。培育钻石/有机硅/光伏玻璃/先进封装和煤炭开采等题材表现活跃。

中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过一轮反弹之后进入良性结构调整,风险可控,看好符合产业趋势的细分领域龙头品种。

市场概况

(1)上证指数报3276.89收盘,1.55%;

(2)深证成指报12419.39收盘,1.22%;

(3)沪深300报4191.15收盘,0.82%;

(4)中小板指报8526.83收盘,1.42%;

(5)创业板指报2690.83收盘,0.27%;

(6)上证50报2796.89收盘,0.81%;

(7)中证500报6420.85收盘,2.40%;

股市虎评

医药板块

医药行业指数整体0.75%,各个细分领域,化学制药1.36%,生物制品0.65%,医疗器械2.08%,医药商业-0.76%,中药0.88%,医疗服务-0.64%。

板块观点

本周医药整体篇震荡,无明显板块效应,少数有个股逻辑的品种表现较好,部分联影IPO影子表现强势。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.据央视财经8月13日报道,纽约市卫生部门表示在该市废水中发现了脊髓灰质炎病毒(俗称小儿麻痹症),卫生部门警告,病毒可能已经在当地开始传播。

2.人社部官网发布了国家工作人员任免消息,其中,任命黄果为国家药监局副局长,同时,免去陈时飞的国家药品监督管理局副局长职务。

消费板块

本周消费板块中, 轻工+3.3%,纺服+3.8%,家电+1.7 %,零售+1.5%,社服+1.2%,食饮+0.3%,沪深300 +0.8%,轻工、纺服、家电表现好于沪深300,食饮表现疲弱。

板块观点

三级子行业中,珠宝、家电零部件、成品家居涨幅居前,涨幅+4-5%,保健品、调味品、啤酒跌幅居前,跌幅0-2%。本周疫情出现反复,多地进入封控,尤其热门旅游目的地三亚、乌鲁木齐等,拖累旅游以及餐饮相关板块。

行业动态

1.九阳股份:九阳推出了自有品牌的洗地机,而在上半年,摩飞、方太旗下的米博以及环境电器品牌秒新等相继入局洗地机行业。至此,洗地机品牌已由15个增加到80多个。

2.酒店市场分析公司HotStats发布的数据显示,6月份,欧洲酒店每间客房的营业利润(GOPPAR)达到95.28欧元,略超出疫情之前的水平,Q2整个季度的GOPPAR同比增幅超过13倍。美国酒店保持平稳水平,Q2的GOPPAR同比增长141%。中国酒店的盈利能力依然远不及疫情之前的水平,6月份的GOPPAR为13美元,相比2019年同期下降65%。

新消费板块

本周,医美指数-0.8%,弱于沪深300(+0.8%);港股互联网指数-1.6%,弱于恒生科技指数(-1.5%)。医美、化妆品个股表现分化。医美板块,疫情后延缓需求回补,消费粘性较强,政策风险逐渐消化;化妆品板块,未来整体相对平稳,催化剂不明显。

行业动态

1.青眼消息,化妆品企业反映称,现在不能使用“舒敏”进行化妆品商标、产品备案,只能分解成针对敏感肌特定宣称和舒缓功效2个功效,并且产品需要同时提供特定宣称和舒缓功效的功效评价试验。以前宣称了“舒敏”的老产品需根据过渡期政策,在明年5月1日前按标签规定的要求对产品名称进行修改,以及进行相应的功效评价试验。

2.8月11日,国家电影局发布《关于开展2022年电影惠民消费季的通知》,提出将在8月~10月开展2022年电影惠民消费季,充分发挥暑期、国庆两个热门档期对电影消费市场的整体拉动效应,具体要求包括:丰富影片供给;发放观影消费券;推动纾困政策落地。

机械板块

本周机械设备板块+3.22%,跑赢沪深300指数2.4个百分点,其中表现较好的子板块为磨具磨料(+9.91%)、机床工具(+6.54%)、制冷空调设备(+5.56%)、工程机械器件(+5.28%)、其他通用设备(+5.12%)。表现相对较差的子板块有工控设备(-0.17%)、激光设备(+0.59%)、轨交设备(+1.4%)、工程机械整机(+1.5%)、楼宇设备(+2.05%)。

行业动态

1.小米发布全尺寸人形仿生机器人:2022 年 8 月 11日,小米首款全尺寸人形仿生机器人 CyberOne 在小米秋季新品发布亮相。根据小米公司官网,CyberOne身高 177cm、体重 52kg、机械关节模组最大峰值扭矩 300Nm、全身自由度 21 个、时速 3.6km/h。相比于仿生四足机器人而言,人形机器人机械复杂度更高,需要性能更强大的电机、更多的机身自由度、复杂的人形双足控制算法。此次CyberOne 支持多大 21 个自由度,并能实现各自由度 0.5ms 级别的实时响应,可充分模拟人的各项动作。人形机器人目前的价格仍然较高,未来仍需要一段时间的探索和发展,行业产业链有望在长期迎来市场增量。

2.2022 世界机器人大会将在下周(8 月 18 日至 21 日)在北京展开,本次大会由北京市人民政府、工业和信息化部、中国科学技术协会主办,本届论坛将创新演讲模式,仿人机器人、仿生机器人、无人机等热点实物将亮相讲台。自 2015 年以来,世界机器人大会已经举办六届。

3.根据中国工程机械工业协会的统计,2022 年 7 月全国销售各类挖掘机 1.79 万台,同比增长 3.4%,同比增速实现去年 5 月以来首次转正。分市场来看,7 月国内销售 9250 台,同比下降 24.9%,降幅持续收窄;出口 8689 台,同比增长 72.8%;出口量在总销量中的占比持续增大,达到 48.4%,为历史最大值。细分机型看,7 月国内大/中/小挖销量分别为1240/2066/5944 台,同比增速分别为-36%/-42%/-13%,中小挖的销量降幅均有所收窄。总体来看,2022年1-7月,全国共销售挖掘机16.10万台,同比下降33.2%;其中国内销售 10.04 万台,同比下降 51.3%;出口 6.07 万台,同比增长 72.3%。

4.从设备开机数据来看,7 月小松中国挖机开工小时数为 100.1 小时,同比下降 5.4%,降幅收窄 7.7pct,环比提高5.7%。7 月庞源租赁塔吊吨米利用率为 60.9%,较去年同期仍有一定下滑,但环比增加 2pct,继续提升。随着 6 月份后复工复产推进,主机厂设备开机小时数呈现同比降幅收窄、环比持续提升趋势,预计 8 月可恢复至去年同期持平或略增水平。后续稳增长政策落地有望带动基建、地产投资逐步回升,上半年由于疫情影响导致传统施工旺季受到扰动,需求存在滞后,下半年有望迎来赶工旺季,在低基数及需求改善背景下,工程机械行业销量增速也有望持续提升。

新能源板块

汽车行业指数整体-0.37%,各个细分领域,汽车整车-1.94%,汽车零部件1.12%,汽车服务1.11%,其他交运设备2.29%。

板块观点

本周新能源车板块走势分化,汽车零部件表现强势,行情清淡。

钴方面,价格受海外价格影响价格下跌,但当前贸易场库存普遍偏低,挺价意愿较强,因此价格下行速度趋缓。本周中间品价格有所下行,近期国内钴需求依旧较弱,中间品折扣系数相对稳定,叠加海外夏休海外需求较弱导致海外价格下行,带动中间品价格下行。

碳酸锂方面,碳酸锂价格小幅上行。部分厂家原料供应紧缺,碳酸锂生产产量不及预期,交付以长单交付优先,零单现货为辅。两家锂盐企业结束检修恢复正常生产,但部分地区夏季用电高峰,企业受限电政策影响产量达不到峰值。

据SNE数据显示,2022年6月,全球动力电池装机量达45.2Gwh,该数据相较去年同期的26.3Gwh暴增 71.7%。分企业来看,宁德时代当月共实现装机16.3Gwh位居榜首,LG新能源与比亚迪分别实现装机7.2Gwh与5.1Gwh分列二三。值得注意的是,6月LG新能源一转上月的同比下滑的趋势,强势反弹反超比亚迪位列第二,市场份额也从12.5%上行至16%,而这或许与当月特斯拉复工复产及欧美车市的小幅回暖不无关系。

上半年随着新能源车淡季结束,排产数据逐步好转,新能源车6月销量环比超市场预期,基本面底部已经确认,积极布局下游整车零部件中未被充分挖掘的细分领域,以及中游供需错配的环节。

行业动态

1.8月11日,据相关媒体报道,由比亚迪供应的刀片电池已经交付特斯拉位于德国柏林的超级工厂,该工厂可能8-9月份开始生产搭载比亚迪刀片电池的Model Y。据了解,上海超级工厂暂时还没有使用比亚迪电池的计划。

2.宁德时代于近日发布公告称,拟在匈牙利投资建设工厂,将建设 100GWh 动力电池系统生产线,总投资不超过 73.4 亿欧元(约合人民币 507.39 亿),今年内开工建设,预计建设周期不超过 64 个月。

半导体板块

Wind半导体指数本周也迎来大幅反弹,但是周五午盘高台跳水。截至周五收盘,Wind半导体指数微涨36.19点,涨幅为0.55%,收报6608.4点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势分化,上涨的股票数量有63家,下跌的股票数量则有80家。

根据wind统计数据显示,IC概念股本周有24家公司涨超5%,14家公司涨幅超过10%,4家公司涨超20%,1家公司涨超30%。

涨幅方面,大港股份继续以36.69%的涨幅领涨IC概念股。而上周,大港股份便暴涨超50%,近两周累涨超过106%。正帆科技以25.54%的涨幅位列涨幅榜第二名,近四周来,正帆科技累涨超过96%;康强电子则以23.22%的涨幅排在第三名,近两周累涨超45%;封测龙头通富微电本周也涨超20%。此外,苏州固锝、和林微纳、气派科技、瑞联新材、睿创微纳、华亚智能等10家公司本周均涨超10%。

跌幅方面,由于本周半导体在周五暴跌,合计只有80家公司出现下跌的情况,跌幅超过5%的有27家,跌幅超过10%的有4家。其中,宏微科技以16.33%的跌幅排在跌幅榜第一名,景嘉微跌15.32%位列第二名,安路科技—U跌14.64%排在第三位。万业企业本周也跌超10%,其他如中科曙光、时代电气、北京君正、艾为电子、阿石创、恒玄科技等本周也均有不同程度的跌幅。

行业动态

1.美国总统拜登周二签署了《芯片和科学法案》,为美国的半导体生产和研究提供527亿美元的补贴,并要求任何接受美方补贴的公司必须在美国本土制造芯片。其中,390亿美元将用于半导体制造业的激励措施,20亿美元用于汽车和国防系统使用的传统芯片。此外,在美国建立芯片工厂的企业将获得25%的减税。

2.Chiplet概念引爆二级市场,8月以来,多只Chiplet概念股齐涨,多只个股在两周内股价涨幅超过30%。事实上Chiplet并非全新的概念,早在2014、2015年间就有Fabless业者提出相似的设计架构,主要着眼于随半导体先进制程不断往7nm、5nm甚至以下迈进,晶片设计与制造工艺微缩的难度、成本与开发时间均呈现跳跃式的增长。

从多种信息来看,Chiplet的长期发展前景和价值似乎已经成为共识,但从股价走势来看,部分资金对这一共识的形成似乎“来得太快”,几乎都是“沾上就涨”。

量化研究

本周三大指数缩量反弹,沪强深弱做多符合预期。过去一年,整个互联网行业经历了惨绝人寰的下跌,包括很多巨头的市值已经缩水超过60%,但中概互联的规模却一直在新高。

2021年2月18日,中概互联ETF场内价格创出历史新高,当时这只基金的份额只有34.38亿份,规模还不足百亿。比较意外的是,这只产品的场内价格在随后一年多的时间里跌超60%,而份额却足足增长了10倍,到2022年8月份已经高达355亿份,规模超过350亿。毫无疑问,有大量的资金在下跌的过程中不断地加仓,大部分人会不假思索地认为是韭菜们补仓,其实不然。按照最新的规模来看,机构加仓还在持续。

之所以会有越来越多的资金参与进来,是因为中概互联持仓的公司基本都是互联网头部公司,而这些公司的商业模式,已经盘根错节的深入到生活中方方面面。包括阿里、腾讯、京东、拼多多、美团、小米等,在各自领域也都建立了一定的竞争优势。

互联网商业模式不仅在国内得到高度认可,在美股也是备受全球资本瞩目的。到2021年底,全球市值最大的公司中,有7家是互联网公司(苹果、微软、谷歌、亚马逊、Meta、腾讯、阿里)其中有两家是中国公司,腾讯,阿里。而仅仅一年的时间,阿里市值缩水了4.69万亿港元,到8月10日收盘,已不足2万亿;腾讯高位下来也跌没了4.62万亿,市值已不足3万亿。中概互联这轮的调整,下跌幅度之大已经远超白酒塑化剂,但是跟2000年的互联网泡沫还是有一定的差距。当年微软也经历了超过70%的跌幅,随后是长达10年的筑底期。而当下中概还要面临多久的时间筑底,暂时无法定论,短期可以确定的是影响中概的因素并未完全解除。长期坚持定投,胜利必将不远。

股指期货

本周为股指期货2208主力合约新月上市第四周,周五,IH、IF、IC、IM2208对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为1.11、4.45、-2.45、-6.43 ,而上周五对应2208数据为2.66、-0.11、-12.51、-10.00,发现各基差贴水继续减少,IF基差转为升水,交割前一周为正常现象。量化巨头幻方否认“劝投资者全部赎回中证1000指增产品”,市场解读为中证1000快到顶了,蓝筹股接棒中小盘机会可能到来,做多IF同时做空IM有机会。

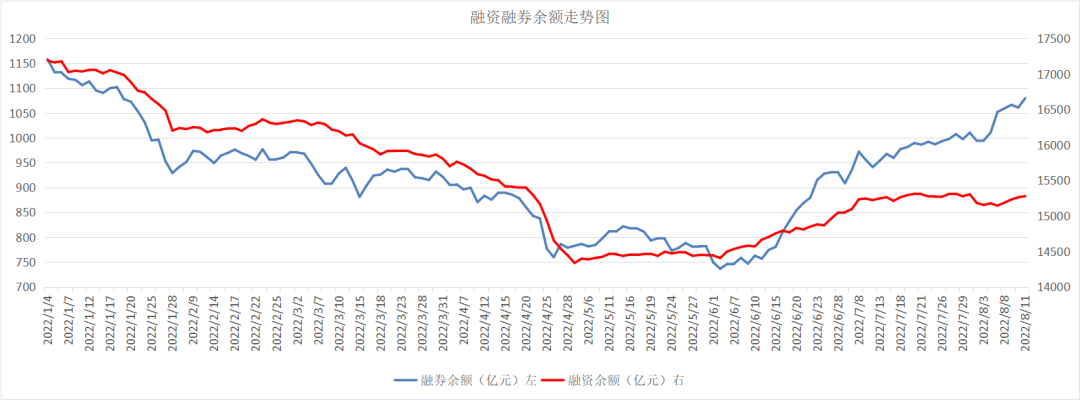

融资融券

从两市融资融券余额数据上看,融资余额增加比融券余额快。截至8月11日,上交所融资余额报8181.76亿元,较前一交易日减少1.99亿元;深交所融资余额报7096.54亿元,较前一交易日增加16.81亿元;两市合计15278.30亿元,较前一交易日增加14.82亿元。央行:7月,广义货币(M2)余额257.81万亿元,同比增长12%,社会融资规模增量为7561亿元,比上年同期少3191亿元。人民币贷款增加4088亿元,同比少增4303亿元。