翼虎周观察 |楼市大动作,烂尾楼有救了!

2022-08-22 来源:

一周焦点

01

楼市大动作,烂尾楼有救了!

一周综述

消费需求疲软,医药受政策打压,风光锂等赛道拥挤,机器人题材投机炒作退潮,板块轮动加快,电力、农产品、第三代半导体和元宇宙关注度较高。

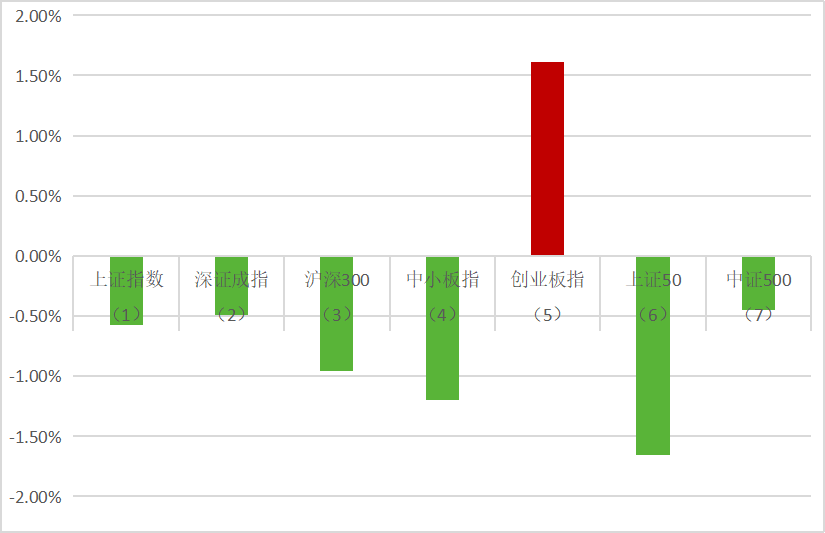

全周上证指数-0.57%,深成指-0.49%,创业板指数1.61%。盘面上电力设备、农林牧渔、公用事业、房地产和煤炭等表现较好,美容护理、计算机、医药生物、有色金属和食品饮料等板表现较差。光伏、储能、风电和元宇宙等题材表现活跃。

中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过一轮反弹之后进入良性结构调整,风险可控,看好符合产业趋势的细分领域龙头品种。

市场概况

(1)上证指数报3258.08收盘,-0.57%;

(2)深证成指报12358.55收盘,-0.49%;

(3)沪深300报4151.07收盘,-0.96%;

(4)中小板指报8424.71收盘,-1.20%;

(5)创业板指报2734.22收盘,1.61%;

(6)上证50报2750.63收盘,-1.65%;

(7)中证500报6391.72收盘,-0.45%;

股市虎评

医药板块

医药行业指数整体-3.31%,各个细分领域,化学制药-3.01%,生物制品-4.85%,医疗器械-2.64%,医药商业0.74%,中药-2.08%,医疗服务-4.93%。。

板块观点

本周受种植牙价格调查和浙江省带量采购影响,抱团品种调整较多。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国家医保局正式发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》(下称《征求意见稿》),开展种植牙价格调查。

消费板块

本周消费板块中, 家电+0.6%,轻工-0.5%,纺服-0.4%,零售-1.0%,社服-2%,食饮-2.5%,沪深300 -1.0%,家电、轻工、纺服表现好于沪深300,食饮、社服表现疲弱。

板块观点

三级子行业中,其他黑色家电、家电零部件、超市、冰洗涨幅居前,涨幅+2-10%,零食、酒店、烘焙食品、预制食品、厨房电器、白酒跌幅居前,跌幅3-5%。涉足新能源的家电零部件表现较好,受疫情影响,受中报业绩以及预期影响,社服、食品饮料表现较差。

行业动态

1.空气源热泵:产业在线,2022年上半年中国空气源热泵行业总销额71.93亿元,同比增长近30%,内销37.43亿元,同比增长6.82%,外销34.50亿元,同比增长68.20%。

2.奥维云网:推总数据显示2022年7月集成灶线上市场规模4.0万台、2.8亿元,零售量同比下滑13.5%、零售额同比增长0.8%;线下市场规模16.3万台、13.8亿元,零售量同比增长1.2%、零售额同比增长2.6%。

新消费板块

本周,医美指数-3.8%,白酒指数-2.6%,均弱于沪深300(-1.0%);港股互联网指数-3.3%,弱于恒生科技指数(-2%)。舍得酒业中报业绩不及预期,引发市场对白酒板块担忧,带动板块回调。7-8月医美终端需求主要系疫情延误需求回补和暑期旺季促销引流,真实的需求恢复受疫情影响,需要跟踪验证后续数据。

行业动态

1.7月社零数据公布,其中服装、鞋帽、针纺织品类同比增长0.8%,增速环比-0.4pct,化妆品类同比增长0.7%,增速环比-7.4pct,或因618虹吸效应需求前置。

2.印度7月培育钻石毛坯进口额为1.38亿美元,同比+25%,增速环比-22pct;培育钻石裸钻出口额1.47亿美元,同比+38%,增速环比-35pct。

机械板块

本周机械设备板块+0.36%,跑赢沪深300指数1.32个百分点,其中表现较好的子板块为农用机械(+2.41%)、楼宇设备(+2.33%)、激光设备(+1.98%)、其他通用设备(+1.73%)、印刷包装机械(+1.41%)。表现相对较差的子板块有机器人(-5.91%)、磨具磨料(-4.41%)、工程机械器件(-4.34%)、工程机械整机(-2.13%)、楼宇设备(+2.05%)。

行业动态

1.8月20日上午,2022世界机器人大会开幕式在京举行。本届大会以“共创共享 共商共赢”为主题,共设置论坛、博览会、大赛3大板块以及系列配套活动,得到了24家国际机构支持。

论坛由1场开幕式、3场主题峰会、40余场专题论坛及配套活动组成,以线上线下结合、境内境外互动的方式进行,共有15个国家和地区的300余位嘉宾分享机器人领域前沿学术成果和发展趋势。论坛创新演讲模式,仿人机器人、仿生机器人、无人机等热点实物纷纷亮相讲台。

博览会共有130余家企业,携500余件展品参展。耐高温消防灭火机器人、会唱歌的人形机器人、游弋池中的智能仿生机器鱼……许多技术与产品集中亮相博览会,30余款全球首发新品也在现场集中发布。

大赛设共融机器人挑战赛、BCI脑控机器人大赛、机器人应用大赛、青少年机器人设计大赛共4大赛事,下设56个赛项、142个竞赛组别,约有4000名机器人赛手同场竞技。

2.根据中国工程机械工业协会的统计,2022 年 7 月全国销售各类挖掘机 1.79 万台,同比增长 3.4%,同比增速实现去年 5 月以来首次转正。分市场来看,7 月国内销售 9250 台,同比下降 24.9%,降幅持续收窄;出口 8689 台,同比增长 72.8%;出口量在总销量中的占比持续增大,达到 48.4%,为历史最大值。细分机型看,7 月国内大/中/小挖销量分别为1240/2066/5944 台,同比增速分别为-36%/-42%/-13%,中小挖的销量降幅均有所收窄。总体来看,2022年1-7月,全国共销售挖掘机16.10万台,同比下降33.2%;其中国内销售 10.04 万台,同比下降 51.3%;出口 6.07 万台,同比增长 72.3%。

3.8月18日,央视财经与三一重工、树根互联联合打造的“央视财经挖掘机指数”今天发布了最新数据。7月全国工程机械单月平均开工率为65.4%,延续上半年恢复态势。其中,开工率超过60%的设备有4类:汽车起重机、挖掘机、泵车、摊铺机,汽车起重机的开工率达80.86%,再创历史新高,表明我国各项投资建设活跃度持续提升,经济活力持续显现。

新能源板块

汽车行业指数整体0.56%,各个细分领域,汽车整车0.01%,汽车零部件1.21%,汽车服务-2.53%,其他交运设备2.50%。

板块观点

本周新能源车板块走势分化,汽车零部件表现强势,行情清淡。

钴方面,价当前贸易商流通库存普遍偏低,叠加近期盘面价个提涨,海外MB价格相对稳定,带动电钴贸易商涨价情绪。本周中间价格继续下行,海外夏休持续,海外需求清淡带动海外价格下行,近期国内总体钴盐需求仍旧清淡,原料市场系数下行 带动原料价格下行。

碳酸锂方面,本周碳酸锂价格仍小幅上涨。现货成交量趋紧现状暂未缓解,成交价仍高位企居。供应端来看,由于四川为锂盐产能供给主要来源之一,限电生产对整体碳酸锂市场依旧产生了一定影响。但限电带来的供应紧张是一方面,实际供应偏紧仍是因为碳酸锂原料产能释放速度放缓。

据上险数据显示,7月新能源乘用车上险43.9万辆,同比去年同期的21.4万辆增长105%,较6月环比下滑12%。分燃料类型来看,纯电动车型占比77%,环比下滑15%,上险33.8万辆,同比上涨98%;而插电式混动汽车占比23%,上险10.1万辆,环比上涨1%,同比上涨135%。上半年随着新能源车淡季结束,排产数据逐步好转,但七八月份为新能源车市场传统淡季,市场等待金九银十数据修复,可积极布局下游整车零部件中未被充分挖掘的细分领域,以及中游供需错配的环节。

行业动态

1.据央视新闻报道,2022年8月17日,中共中央政治局常委、国务院总理李克强在广东深圳考察时来到了比亚迪公司,他鼓励企业把科学精神和工匠精神结合起来,进一步做大做强。

2.日前,中国五菱宣布公司新能源汽车销量累计突破100万辆,成为全球最快达成新能源百万销量的车企。同日,中国五菱的首款新能源全球车Air ev在印尼正式下线,标志着五菱的全球化发展更进一步。

半导体板块

Wind半导体指数本周遭遇大跌。截至周五收盘,Wind半导体指数跌183.13点,跌幅为2.77%,收报6425.27点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势进一步分化,上涨的股票数量减少至44家,下跌的股票数量则有99家。

根据wind统计数据显示,IC概念股本周只有14家公司涨超5%,8家公司涨幅超过10%,1家公司涨超20%。

涨幅方面,晶盛机电以21.34%的涨幅领涨IC概念股。芯碁微装以18.35%的涨幅位列涨幅榜第二名,赛腾股份则以16.11%的涨幅紧随其后。此外,菲利华、华兴源创、富信科技、三安光电、时代电气本周均涨超10%。

跌幅方面,由于本周半导体迎来调整,合计只有99家公司出现下跌的情况,跌幅超过5%的扩大至36家,跌幅超过10%的有3家。其中,康强电子以13.5%的跌幅排在跌幅榜第一名,通富微电跌12.6%位列第二名,格科微跌11.11%排在第三位。其他如寒武纪—U、气派科技、晶瑞电材、芯原股份—U、瑞芯微、普冉股份等本周也均有不同程度的跌幅。

行业动态

1.第三代半导体行业消息频出,全球碳化硅渗透产业链正开启“加速度”模式。而晶盛机电生产的碳化硅外延设备已形成了销售,同时在碳化硅晶体生长、切片、抛光环节规划建立测试线。该公司于13日宣布已成功研发出8英寸N型碳化硅晶体,且SiC衬底也获客户三年长约绑定。

2.字节、Meta、苹果VR/MR新品将至

Pico将于9月全球同步发布Pico 4/Pico 4 Pro。Pico 4和Pico 4 Pro均采用Pancake,实现轻薄的同时能够提升用户的穿戴和观看体验。Pico于2021年已被字节收购,被并入字节VR相关业务线。

Meta计划于10月份推出一款全新的虚拟现实(VR)头盔,这款头盔将被命名为Meta Quest Pro。

有消息称苹果将在2023年一季度发布MR 头显,将采用的全新的Pancake光学模组成为市场关注焦点。

量化研究

本周三大指数冲高回落,周五巨量阴线下杀。市场中性策略主要投资对象为股票和股指期货等,是指同时构建等额的股票多头和股指期货空头头寸以对冲市场风险。对于国内的股票市场中性策略,基本上就是构建一个股票组合,同时做空股指期货。目前常见的做空工具有:沪深300,上证50和中证500股指期货。在连续两个月反弹后,7月市场进入震荡调整。受股票市场回调影响,Alpha策略中,7月中性策略表现疲弱,平均收益为0.62%,虽不及套利策略,但仍有近70%的产品获得了正收益。与其他类型的对冲基金相比,股票市场中性策略在牛市中的表现并不突出,但在熊市下,市场中性表现相对稳健。

从不同规模市场中性策略管理人看,7月资产规模较大的管理人市场中性策略产品表现相对较好,其中百亿私募管理人的市场中性策略产品平均收益最高,为1.49%,紧随其后的是50-100亿规模管理人,7月平均收益达到1.43%。

今年以来(1-7月)规模在10-20亿的市场中性策略管理人表现最好,年内平均收益达到4.76%,且正收益占比较高;百亿私募管理人市场中性产品年内平均收益为2.73%,处于中游水平,但正收益占比最高,同时收尾业绩差最小,表明相较于其他规模管理人来说,百亿私募管理人水平相对均衡,此外,百亿私募管理人回撤控制水平也相对较好。从夏普比率看,10-20亿规模管理人最高,为0.98,而小规模管理人(0-5亿和5-10亿)均为负值。

当下席卷全球的能源问题,表面看是短期供求错配、政策低估外生冲击和各种微观博弈的结果,背后不可忽视的真相是大自然的力量。地球气候系统正在加速接近剧变的临界点,高温严寒带来的能源需求增量和少风缺水造成的能源供给减量可能演变为长期问题。大自然的转变是不可逆转的,人类的能源革命既在和大自然赛跑,也在和自己赛跑。化石能源在某个时间节点的紧缺程度以及可再生能源对于未来的重要性,可能都会不断超出预期。

能源也是一个复杂系统,当前全球气候系统正在发生剧变,这和当前的全球能源问题不仅紧密关联,甚至就是问题的真相。今年夏天以来,能源成为了全球的共同问题。尽管能源问题的背后存在很多个性因素,例如供给受限、进口收缩、疫情延误、资本开支纪律、ESG等等。但也存在两个明显的共性问题,一是高温严寒带来的能源需求增量,二是少风缺水造成的能源供给减量。而极端天气和少风缺水并非独立事件,都和气候系统变化有关。

股指期货

本周为股指期货2208主力合约交割周,周五,IH、IF、IC、IM2208对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为5.97、11.73、33.28、43.39,而上周五对应2208数据为1.11、4.45、-2.45、-6.43,发现各基差全部转为升水,交割时股指期货不跌,指数跌幅较大。对应下月IH、IF、IC、IM2209合约现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为5.57、-9.07、-41.52、-48.01,说明蓝筹已经不跌,中小票继续有调整压力。

融资融券

从两市融资融券余额数据上看,融券余额增加比融资余额快,市场抛压较大。截至8月18日,上交所融资余额报8215.05亿元,较前一交易日增加14.79亿元;深交所融资余额报7147.68亿元,较前一交易日增加17.08亿元;两市合计15362.73亿元,较前一交易日增加31.87亿元。据央视新闻报道,8月21日6时,中央气象台继续发布高温红色预警,这已经是中央气象台连续第10天发布高温红色预警。预计今天(21日)白天,甘肃南部、陕西南部、河南、安徽、江苏南部、上海、湖北、湖南、江西、浙江、福建、四川中东部、重庆、贵州东部和北部、云南东北部、广东北部、广西北部等地有35~39℃高温天气,其中,陕西南部、四川东部、重庆、湖北、湖南中北部、安徽东南部、江西西北部、浙江中南部等地的部分地区最高气温可达40℃以上。