翼虎周观察 |逐渐放开,超长待机有望!

2022-12-05 来源:

一周焦点

01

逐渐放开,超长待机有望!

一周综述

G20之后中国外部环境逐步改善,同时国内多地疫情防控边际改善,市场信心开始企稳,特别是与社交场景相关的消费报复性反弹。

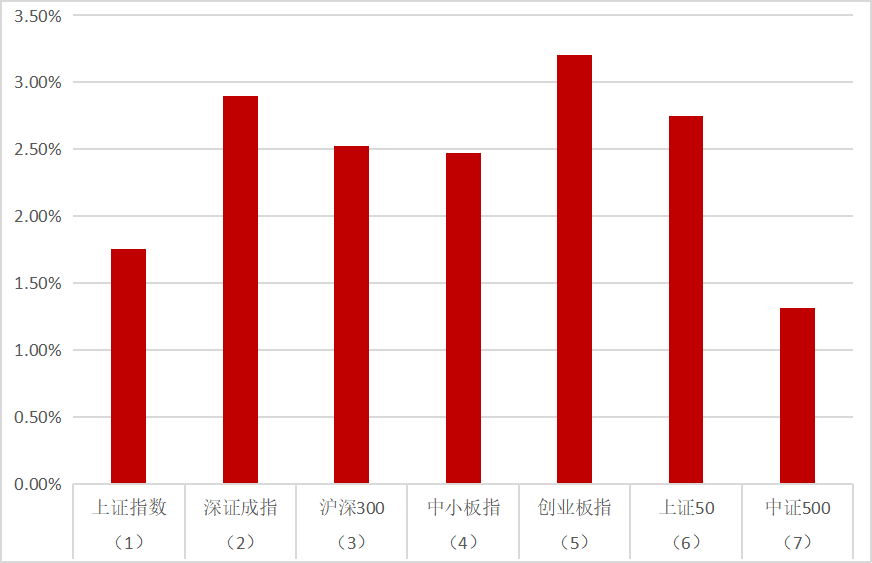

全周上证指数1.76%,深成指2.89%,创业板指数3.2%。盘面上社会服务/食品饮料/美容护理/商贸零售/服装纺织等板块表现相对较好,煤炭/钢铁/公用事业/国防军工/有色金属等板涨幅落后。

中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。虽然美联储加息周期已经接近尾声,但联邦基金利率维持在较高位置的时间和边际拐点可能会超预期,都会对股市中短期估值和流动性会有较大压制。从长期来说,市场已经较为充分的调整,风险得到充分释放,不宜过分悲观,看好符合产业趋势的细分领域龙头品种。

市场概况

(1)上证指数报3156.14收盘,1.76%;

(2)深证成指报11219.79收盘,2.89%;

(3)沪深300报3870.95收盘,2.52%;

(4)中小板指报7489.8收盘,2.47%;

(5)创业板指报2383.32收盘,3.20%;

(6)上证50报2614.61收盘,2.75%;

(7)中证500报6168.01收盘,1.32%;

股市虎评

医药板块

医药行业指数整体1.18%,各个细分领域,化学制药1.11%,生物制品0.74%,医疗器械1.23%,医药商业6.98%,中药0.98%,医疗服务-0.03%。

板块观点

上周国产高端器械反弹,同时新冠管控放开后自我诊疗相关表现较好。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.根据国家医保目录通过初步形式审查名单,2022年国谈490个申报药品中,344个通过初步审查,这些产品或将在国家医保谈判现场发生大降价。

新消费板块

本周消费与互联网板块中,社服+8.5%,食饮+7.9%,美护+6.4%,商贸+6.3%,纺服+5.2%,轻工+3.6%,家电+2.1%,沪深300+2.5%;传媒+5.1%,港股互联网+13.5%,恒生科技+10.8%。三级子行业中,旅游综合、自然景区、人工景区涨幅居前,涨幅超15%。冰洗、电商服务、娱乐用品、教育出版涨幅落后,其中冰洗小幅下跌。多个大城市防疫政策优化,转向预期升温,疫情受损板块强势反弹。

行业动态

1.贵州茅台表示,截至11月30日,共有553家贵州茅台第三代专卖店先后在贵州、四川、湖南、江西、陕西、浙江、云南、山东、海南等22个省市精彩亮相。贵州茅台第三代专卖店聚焦美的产品、美的服务和美的文化,以“创美”力量,助力“美时代美生活”。

2.格力地产:拟以发行股份及支付现金方式购买珠海市免税企业集团有限公司全体股东持有的免税集团100%的股权,同时定增募集配套资金。公司股票自12月5日起停牌,预计停牌时间不超过5个交易日。

机械板块

本周机械设备板块+1.45%,跑输沪深300指数1.07个分点,其中表现较好的子板块为机器人(+6.53%)、印刷包装机械(+4.25%)、磨具磨料(+3.35%)、楼宇设备(+3.2%)、自动化设备(+3.17%)。表现较差的子板块有工程机械器件(-1.29%)、工程机械整机(-0.39%)、制冷空调设备(-0.08%)、轨交设备(+0.01%)、其他专用设备(+0.36%)。

行业动态

1.11 月 PMI 收于 48%,较 10 月降 1.2pct,主要受全国散发疫情影响。但通用自动化各赛道龙头企业订单均有好转。①机床刀具:株洲疫情背景下持续回暖,主要企业订单排产均在 1-1.5 月左右,出货量和订单同环比均有改善。②减速机:通用减速机头部企业订单同比持平,环比 10 月份有改善。谐波减速机头部企业 Q4 订单好转,Q3 递延的订单也在陆续交付验收。③FA 自动化:受益于新能源等行业需求拉动,头部企业订单同比增速连续 3 月较快增长。④注塑机:头部企业订单同环比均有所改善,改善幅度大约在 10-15%左右,下游需求回暖尚不明显,需持续观察。机床行业自 9 月份以来持续回暖,目前各企业订单增速略有分化,但均处于改善区间,同比增速在 5-50%左右,环比增速在 5-10%左右。分下游来看,通用机械、模具和航空航天等下游表现较好,而电子和工程机械表现相对较差。分机型来看,五轴机床和卧加表现相对较好,判断主要得益于航天军工和新能源领域的需求增长。从制造业库存周期以及前瞻性信贷指标来判断,预计本轮通用设备的周期拐点有望于 23Q1或 Q2 启动。

2.据不完全统计:2022 年迄今国内风机公开招标约 77.6GW,其中陆上 61.5GW,海上 16.1GW;11 月我国风电新增公开招标量 6.2GW,其中陆上风电 4.7GW,海上风电 1.5GW,陆上招标提速,预计 2022 年招标超过 100GW。装机方面,1-10 月我国风电新增装机 21.1GW,同比+10%,增速较为一般,在充足招标量支撑下,预计 2023 年装机同比增速有望大幅提升;长期看,随着海上风电市场打开,风电是为数不多的景气度向上的赛道, 2023 年风电设备是值得重点配置板块。

3.CME 预测 11 月挖机总销量 25,500 台,其中国内销量 15,500 台,同比+11%,环比+37%;出口销量 10,000 台,同比+56%,环比+9%,出口持续保持高增速。11 月行业销量延续转正趋势,展望未来,2022 年 12 月国四标准切换,有望加速行业更新替换,随着国产厂商全球化逻辑兑现,出口有望持续强劲,行业销量有望回暖。

新能源板块

汽车行业指数整体-4.29%,各个细分领域,汽车整车6.77%,汽车零部件1.94%,汽车服务2.23%,其他交运设备1.33%。

板块观点

本周新能源车板块有所反弹,钠电池和整车环节领涨。

12月,多家造车新势力11月成绩单出炉。从数据来看,11月造车新势力企业走势迎较大分化局面。其中此前表现异常强势的广汽埃安、哪吒汽车、赛力斯、AITO问界汽车等车企当月遭遇滑铁卢,平均环比下滑10%以上,而造车新势力御三家蔚小理本月却一改上月走势疲软的局面,分别环比大增49%,40%与14%,主因此前推出的新车型ET7、L8等车型开始逐渐放量带动。

目前股价已充分反应7、8月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,后续疫情管控如果出现变化,明年销量或出现积极信号,四季度补贴退坡前销量可能会出现冲量,锂电板块将逐步酝酿反弹。

行业动态

1.12月2日,比亚迪汽车11月销售230,427辆,同比增长134.3%,DM车型销售16,027辆,EV车型销售113,915辆。另外乘用车出口12,318辆,1-11月累计出口44,596辆,环比增长29.3%。

2.11 月 30 日,吉利 RADAR 国内首款原生纯电皮卡雷达 RD6 首批用户交车仪式在深圳举行,标志着雷达新能源汽车在布局全国市场的发展中迈出关键一步。雷达汽车 RD6 是基于 SEA 浩瀚架构打造而来,是国内首款基于纯电平台打造的皮卡车型,主要面向露营、自驾游等市场。

半导体板块

Wind半导体指数走低,截至周五收盘,Wind半导体指数涨70.84点,涨幅为1.28%,收报5610.28点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周表现回暖,上涨的股票数量扩大至95家,较上周明显增加;下跌的股票数量暴增至48家。

虽然行情有所回暖,但是整体涨幅不大,根据wind统计数据显示,IC概念股本周只有9家公司涨超5%,3家公司涨超10%。

IC概念股涨幅方面,芯碁微装在上周涨7.45%位列第二后,本周再涨19.98%排在第一名,而宏微科技连续三周大涨,本周再度涨15.28%排在第二名;国科微涨12.40%排在第三位。其他如联瑞新材、乐鑫科技、艾为电子等本周也有不同程度的涨幅。

在跌幅方面,本周A股在房地产政策放开、美国加息放缓脚步的多重重磅利好背景下大涨,不过半导体板块整体表现一般。因此,IC概念股本周也跟随大势,导致半导体个股整体涨幅不大。截至周五收盘,IC概念股本周有5家公司跌超5%,无跌幅较大的公司。聚辰股份以8.72%的跌幅排在跌幅榜第一名,正帆科技跌7.13%排在第二,芯源微跌6.19%位列第三名。而新莱应材、赛腾股份本周均跌超5%。

行业动态

1.歌尔股份正式下调了年度业绩预告。

12月2日,歌尔股份(002241)公告称,预计2022年净利润17.1亿元-21.37亿元,较上年同期下降50%-60%。

受境外某大客户暂停生产其一款智能声学整机产品的事项影响,公司直接损失和资产减值损失约20亿-24亿元,对2022年度经营业绩产生显著影响;

据澎湃新闻记者报道,歌尔股份此前丢掉的订单为苹果耳机AirPods Pro,主要原因是良率不佳。

2.在12月1日召开的“2022腾讯全球数字生态大会”数字孪生专场上,《腾讯数字孪生云白皮书》(以下简称“报告”)正式发布。报告显示,数字孪生已成为科技战略和产业转型的关键抓手,经过不断演进,逐步形成了“技术 应用”的双轮驱动体系,为产业发展营造了良好空间。

该报告由腾讯研究院、数字孪生产品部、智慧行业八部、智慧交通事业部和智慧行业五部等部门共同编制,全面阐述了数字孪生的发展背景、技术体系、应用场景和演进趋势,多维且深度地解构了数字孪生全链条。

报告指出,经过持续的技术迭代和实践探索,数字孪生以“模拟仿真”为起点,经过多年的实践和理论发展,逐步形成了“几何 机理 数据驱动”的应用范式,实现对物理对象的映射呈现、分析优化、诊断预测以及闭环控制,达到“能交互、可计算、易应用”三个要求。

3.11月24日-26日,2022年中国海洋经济博览会(简称“海博会”)在深圳成功举办,本届海博会以“科创赋能,共享深蓝”为主题,推出精彩纷呈的展会、论坛、配套三大板块。全球首个商用海底数据中心项目亮相海博会,受到社会各界重点关注。

据海南日报报道,全球首套商用海底数据中心将进入海上安装阶段,预计年底建成投入使用。建成后,将为全国沿海省市在推行“东数西算”的过程中提供重要的算力补充。

其核心装备“海底数据舱”已于近日完工并运抵海南陵水海域。该“海底数据舱”应用水深超过30米,重量达1300吨,相当于1000辆小汽车的重量,罐体直径达3.6米,与“天和号”空间站核心舱相当,是目前全球最大的海底数据舱,结构设计寿命为15年。

量化研究

本周三大指数放量上涨,沪强深弱,多IH空IC收益1.40%。今年权益类资产集体变脸,指数层面反复践踏投资者最后的尊严,同样CTA市场也一改过去几年的好日子,很多管理人纷纷拉胯。

但是如果我们去看各策略今年以来整体表现的话,相较其他资产,管理期货策略的整体表现,却是“独领风骚”。国君期货数据显示,今年以来CTA平均收益率是+6.6%(选取了90家),排排网今年以来CTA收益率中位数是+2.1%(一共2141只)。

排排网数据因为样本足够大,我们觉得会更贴近现实情况一些。虽然CTA今年收益率中位数是微正,但客户的持有体验并没有很好,不好的原因主要有两个:一是参与时点不行,二是很多CTA波动也不小。大部分客户的参与时点,往往都是销售机构和管理人最终博弈的结果,而这些时点大部分都不行,因为要销量,这个博弈天平会往销售热情倾斜,而销售热情高亢,往往又都是大行情尾声的时候。

其实过去两年商品市场一片繁荣,远比股票市场舒服的多,而这波两年的商品翻倍行情,始于2020年3月新冠疫情,终于今年3月美联储开启加息进程。但是很多客户参与CTA,又普遍都是今年初才开始,因为股票市场去年一年的赚钱效应不行,很多资金纷纷往前期赚钱效应比较高的CTA资产上走。

而今年CTA策略回撤,大部分又都始于3月之后,这期间商品市场进入盘整震荡,而后六七月发生瀑布式暴跌,自7月继续震荡至今已有4个月时间。在这种“不断震荡摩擦,不断反转蹂躏”的行情里,对于大部分靠动量赚钱的CTA策略而言,亏损自然家常便饭。所以期货交易,风控远比收益更重要,与其大费周章去解释,不如做好风控,控制好下行。

股指期货

本周为股指期货2212新主力合约第二周,周五,IH、IF、IC、IM2212对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为

5.39、12.65、7.99、1.26,而上周五对应2212数据为6.19、6.42、8.34、-15.16,发现IF2212升水扩大,IM2212由贴水转为升水,下周继续上涨概率大。

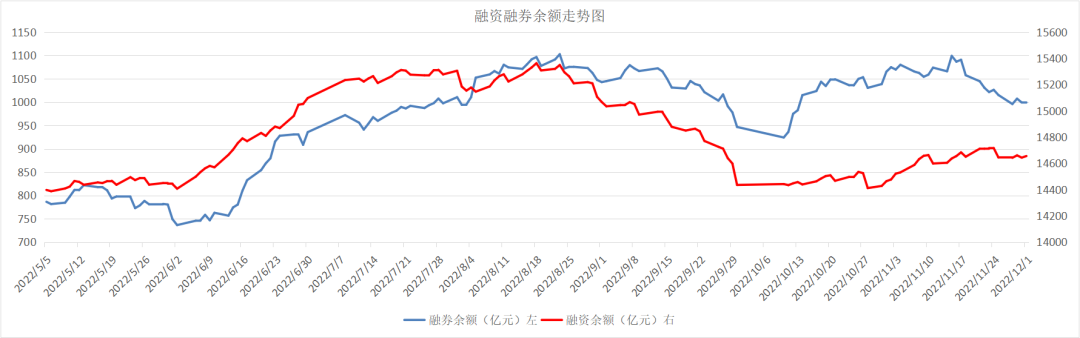

融资融券

从两市融资融券余额数据上看,融资融券余额有所减少。截至12月1日,上交所融资余额报7730.07亿元,较前一交易日增加15.83亿元;深交所融资余额报6925.56亿元,较前一交易日减少3.77亿元;两市合计14655.63亿元,较前一交易日增加12.06亿元。央行行长易纲:今年以来,为应对高通胀,多数发达经济体已收紧货币政策,且许多央行的加息速度较此前历次紧缩周期明显更快。中国当前通胀率约2%,这尤其得益于粮食的丰收和能源价格的稳定。中国天然气和石油价格与国际水平基本一致,煤炭价格保持平稳,大力发展可再生清洁能源,对电价保持基本稳定发挥了重要作用。预计明年中国的通胀仍将保持在温和区间。