翼虎周观察 |钟南山最新研判,回应七大焦点问题

2022-12-12 来源:

一周焦点

01

钟南山最新研判,回应七大焦点问题

一周综述

疫情管控放松进度超预期,政治局会议明确重回经济发展为大方向,整体市场运行健康,资金围绕新冠自我诊疗、后疫情复苏和稳增长三大方向做板块轮动。

全周上证指数1.61%%,深成指2.51%,创业板指数1.57%。盘面食品饮料、家用电器、商贸零售、交通运输和建筑材料等涨幅居前,公用事业、通信、国防军工、计算机和农林牧渔等跌幅居前。

随着抗疫工具包完善和病毒毒性弱化,放开是大势所趋,放开后短期可能会对社会生产经营造成一定的冲击,但是中长期来看将回归常态。最新政治局会议已经明确指出要统筹好疫情防控和经济发展,大力提振市场信心,稳增长、稳就业、稳物价,推动经济整体好转,继续保持积极的财政和稳健货币政策,扩大内需和进一步改革开放。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过一轮相对惨烈调整,风险已经释放,即将开启新的周期。

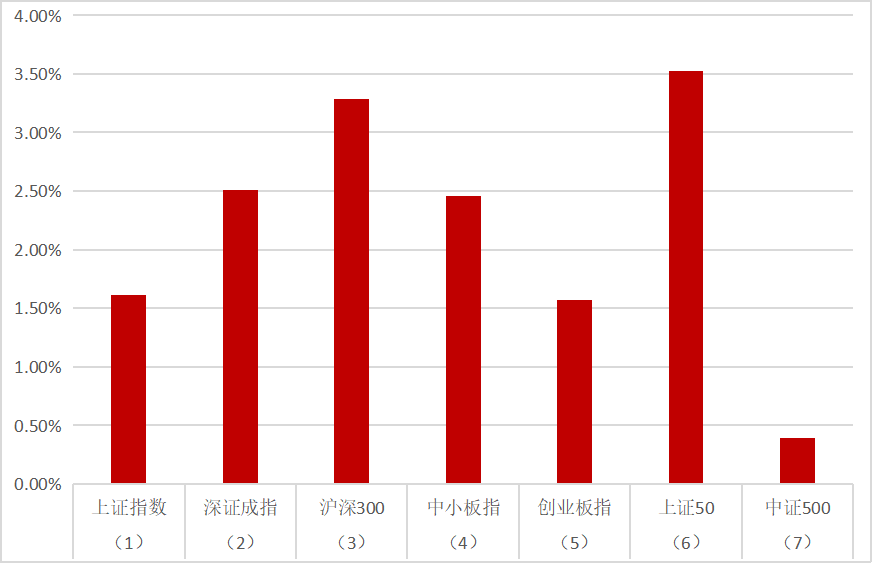

市场概况

(1)上证指数报3206.95收盘,1.61%;

(2)深证成指报11501.58收盘,2.51%;

(3)沪深300报3998.24收盘,3.29%;

(4)中小板指报7674.15收盘,2.46%;

(5)创业板指报2420.63收盘,1.57%;

(6)上证50报2706.74收盘,3.52%;

(7)中证500报6192.3收盘,0.39%;

股市虎评

医药板块

医药行业指数整体1.39%,各个细分领域,化学制药1.93%,生物制品0.01%,医疗器械-0.25%,医药商业0.19%,中药3.13%,医疗服务1.95%。

板块观点

疫情防控放开,市场演绎放开后的自我诊疗和消费复苏场景。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国务院联防联控机制举行新闻发布会。国家卫生健康委医政司司长焦雅辉表示,之前新冠阳性是去定点医院,接下来所有医疗机构都要接诊阳性患者,不得以核酸结果来区分是否接诊,患者不用担心医院不接诊。

新消费板块

本周消费与互联网板块中,食饮+7.2%,家电+6.7%,商贸+5.4%,美护+1.9%,轻工+1.9%,社服+1.9%,纺服+1.9%,农业-0.8%,沪深300+3.3%;传媒+0.6%,港股互联网+12.5%,恒生科技+12.7%。三级子行业中,跨境电商、旅游综合、成品家居、空调涨幅居前,涨幅超10%。禽料饲养、肉鸡养殖、其他黑电、大众出版涨幅落后,跌幅超3%。疫情放开节奏超预期,市场演绎消费修复逻辑。

行业动态

1.贝泰妮发布公告,持股8.03%的股东臻丽咨询计划在三个月内减持不超过总股本3%的股份。其中集中竞价方式不超过1%,大宗交易不超过2%。

机械板块

本周机械设备板块-0.79%,跑输沪深300指数4.08个分点,其中表现较好的子板块为工程机械整机(+4.69%)、工程机械器件(+3.72%)、轨交设备(+0.56%)、磨具磨料(+0.23%)、印刷包装机械(-0.78%)。表现较差的子板块有制冷空调设备(-3.29%)、其他通用设备(-2.95%)、楼宇设备(-2.93%)、机床工具(-2.61%)、仪器仪表(-2.19%)。

行业动态

1.2022年11月,挖掘机销量23680台,同比增长15.80%,环比增长15.51%;国内销量14398台,同比增长2.74%,环比增长26.85%;出口销量为9282台,同比增长44.35%,环比增长1.43%。挖机月度销量同比保持正增长,随着国家政策的有效助力,预计销量有望迎逆周期上升趋势。内销同比增速年内首次转正,主要是去年同期基数较低及国四标准切换拉动销量增长。随着12月1日非道路机械国四标准的实施,更新替换驱动挖机销量增加,预计12月挖机内销同比正增长。出口高增叠加内销更新替换等因素,预计四季度销量有望呈持续修复态势,全年挖机销量将呈前低后高的翘尾趋势。2022年1-11月,挖掘机累计销售244477台,同比下降23.30%;国内累计销售145738台,同比下降43.72%;海外累计销售98739台,同比增长65.08%。

2.2022年10月,国内房地产商品房累计销售面积、累计竣工面积、累计施工面积等数据仍处于探底状态,房地产固定资产投资累计同比呈下降趋势,为7.30%,同比下降14.70pct,环比下降0.70pct,对房地产的稳增长政策预期增强,同时国家陆续颁布多项政策,加大对行业的支持力度,房地产行业对工程机械需求有望迎来边际改善。10月基建固定资产投资累计同比为11.39%,同比提升10.67pct,环比提升0.19pct,呈上升趋势。10月,新增地方政府债券共发行4555亿元,其中新增一般债券为156亿元,新增专项债券为4399亿元。1-10月,累计发行新增一般债券、新增专项债券分别为7146亿元、39831亿元,分别占发行额度的99.25%、109.13%。按照国家指示加快专项债发行进度,今年6月底地方政府新增专项债基本已发行完毕。7-10月仍在持续发行,截至10月累计发行金额已超越2022年预定额度,或将是为明年专项债项目提供资金储备。此外,国内部分省份的2023年专项债提前批已于11月提前下达,将助力基建项目开工率的提升,拉动工程机械需求。

新能源板块

汽车行业指数整体0.94%,各个细分领域,汽车整车2.88%,汽车零部件-1.00%,汽车服务0.04%,其他交运设备-1.95%。

板块观点

本周新能源车板块有所分化,锂电池环节领涨。

12月,多家造车新势力11月成绩单出炉。据中国汽车工业协会数据显示,2022年11月,中国新能源汽车产销分别达76.8万辆与78.6万辆,同比上涨68%与75%,环比上涨1%与14%。

中国新能源汽车产销总体延续了此前的趋势,连续7个月上行,再次刷新单月产销的历史新高。但另一方面,由于国内新能源汽车渗透率总体已行至高位,且受疫情封控、经济下行等诸多不利因素的影响,当前新能源汽车整体增速不及去年同期,同比增速不可避免持续下滑。

据了解,11月新能源汽车产销仅同比增长68%与75%,仅高于因长三角、珠三角、京津冀等多地遭受疫情封控的需求严重下滑的4月,同比增速几乎为近两年最低,且后市仍有继续下滑的趋势。目前股价已充分反应7、8月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,后续疫情管控如果出现变化,明年销量或出现积极信号,四季度补贴退坡前销量可能会出现冲量,锂电板块将逐步酝酿反弹。

行业动态

1.据外媒报道,大众汽车的MEB平台将演变为 MEB+,这是一种改进的迭代,将纯电动汽车架构提升到一个新的水平。

2.12月8日,仰望汽车正式官宣了自己的品牌LOGO。根据官方的介绍,仰望汽车标识的灵感来源为中国甲骨文中的“电”,这种蜿蜒曲折的字形就是中国最初的“电”字。官方还表示,“电”表明新能源的技术和产品路线,也寓意产品的极致性能,代表着品牌对未知的无畏探索。

半导体板块

Wind半导体指数走低,截至周五收盘,Wind半导体指数跌44.09点,跌幅为0.79%,收报5566.19点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周表现不佳,上涨的股票数量减少至56家,较上周明显减少;下跌的股票数量增加至86家;1家收平。

虽然整体行情有所回暖,但是半导体板块整体表现不佳,根据wind统计数据显示,IC概念股本周只有14家公司涨超5%,3家公司涨超10%。

IC概念股涨幅方面,亚光科技涨17.81%排在第一名,华峰测控涨11.64%排在第二名;晶盛机电涨11.08%排在第三位。其他如博通集成、北方华创、中微公司、洁美科技、晶晨股份等本周也均涨超5%。

在跌幅方面,IC概念股本周整体较为萎靡。截至周五收盘,IC概念股本周有6家公司跌超5%,2家公司跌超10%。*ST紫晶以17.38%的跌幅排在跌幅榜第一名,消息面上,该公司第三次发布退市风险公告,因涉嫌信息披露违法违规,*ST紫晶可能被实施重大违法强制退市。必创科技跌10.74%排在第二,长川科技跌9.95%位列第三名。而金宏气体、兴森科技、精测电子本周均跌超5%。

行业动态

1.12月8日,13家企业共同签署了《发起人协议书》(以下简称协议),各方拟共同发起设立交易中心,注册资本为21.28亿元。

股东层面,深圳市投资控股有限公司(以下简称深投控)、中国中电国际信息服务有限公司、中国电子信息产业集团有限公司三家企业的出资占比最大,分别达到35.71%、17.86%、17.86%,深圳华强、华力创通出资比例均为3.57%,香农芯创则是1.79%。此外,目前正在IPO的深圳中电港技术股份有限公司(以下简称中电港)也参与发起,其出资比例同样是3.57%。

今年年初,国家发改委、商务部印发《关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》(以下简称《意见》),其中提出支持深圳组建市场化运作的电子元器件和集成电路国际交易中心,打造电子元器件、集成电路企业和产品市场准入新平台,促进上下游供应链和产业链的集聚融合、集群发展。支持电子元器件和集成电路企业入驻交易中心,鼓励国内外用户通过交易中心采购电子元器件和各类专业化芯片,支持集成电路设计公司与用户单位通过交易中心开展合作。

2.半导体库存端:各板块库存情况呈现显著差异,消费类库存调整持续到23H1。

从终端产品库存来看,此前安卓手机渠道库存压力较大,在历经Q2~Q4 的大幅库存去化之后,目前 O/V/M 的手机库存已逐渐接近安全水位;从终端厂商及渠道端的芯片库存来看,安卓手机类芯片库存已大幅去化,去库压力减弱;

安防厂商出于供应链安全考虑,芯片库存将保持高位,汽车、工业类客户的内部芯片库存处于正常水位。

IDM/设计类公司分化明显,全球手机链芯片厂商库存和DOI 环比上行持续创新高,国内手机链芯片厂商连续多季高增长,部分手机链芯片厂商DOI 接近300 天,预计未来两三季度仍面临库存调整;

PC 链芯片厂商库存和DOI 22Q3 环比持续提升,英伟达游戏和可视化平台业务持续调整渠道库存;

英飞凌FY22Q4 表示汽车MCU、新能源IGBT、SiC 和模拟混合信号产品供应仍然紧缺,ADI FY22Q4 预期23H1 库存将继续增加。全球功率厂商库存环比增长,DOI 处健康水位;

全球MCU厂商表示汽车领域存在补库存需求,积极降低消费电子库存积压影响;

国际模拟大厂DOI 处于历史较低水位,库存环比上行创近五年季度新高。

量化研究

本周三大指数继续放量上涨,沪强深弱,上证指数站稳3200点,多IH空IC收益2.93%。随着11月市场反弹,私募证投基金发行数量环比大幅上升。11月,Beta策略中,受市场反弹推动,股票策略平均上涨4.37%。Alpha策略中,市场中性策略平均上涨1.51%,套利策略平均盈利0.87%。根据朝阳永续最新数据统计,市场上私募各策略平均表现如下:

股票策略:12月政策面利好逐步落地,市场出现反转,主要指数均回暖。风格上,大盘好于小盘。上证50、沪深300大幅上涨,中证1000涨幅较小。行业上,受第三支箭推动,地产及相关产业链的板块表现靠前;传媒受益于游戏板块也有较好表现;疫情防控上出现转机,食品饮料和社会服务行业回暖。而上月表现较好的国防军工板块则出现回调。北上资金,流回600亿元。市场活跃度方面,11月日均成交额超过9千亿元,较前两月有明显好转。

市场中性策略:11月市场中性策略平均收益回暖,平均上涨1.51%,前1/4平均收益5.53%,78.12%的产品获得正收益。

管理期货策略:国债方面,在强复苏预期下,国债11月出现较大回调,3月合约全月跌幅达到1.98%。商品市场方面,受地产政策强刺激,黑色系品种现阶段被远端强复苏预期主导,黑色板块11月大幅上扬。有色金属方面,受到美联储转鸽预期和美元指数走弱影响,有色板块11月持续上涨,wind有色指数收涨9.26%。能源方面,11月原油价格持续下跌,对油价的唯一支撑来自OPEC+对于减产的表态。农产品在油脂油料主驱动尚不明确的情况下,11月维持震荡走势。商品市场波动率方面,目前仍未看到明显的波动回升迹象,油脂、化工等品种波动率在11月仍然持续回落。朝阳永续统计的全市场商品期货类基金平均收益为-0.31%,中位数收益率为-0.32%。仅43.37%的产品在11月获得了正收益。

宏观对冲策略:11月,受到股票市场强势反弹的带动,宏观对冲策略产品全月盈利多数收正:平均收益率2.19%,中位数收益率0.73%,前1/4平均收益率12.09%。共59.18%的产品取得盈利。

套利策略:11月套利策略基金平均收益为0.87%,收益中位数为0.45%,前1/4平均收益5.12%,68.79%的套利策略基金获得正收益。

债券策略:11月,十年期国债到期收益率收于2.8802%,较上月末上涨23.92BP,短端(1Y)利率收于2.1416%,较上月末上涨41.04BP,期限利差下降17.12BP,收益率曲线斜率变平。债券策略11月盈利占比64.64%,前1/4平均收益5.58%,中位数收益率0.27%,平均收益率1.21%。

股指期货

本周为股指期货2212新主力合约第三周,周五,IH、IF、IC、IM2212对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为

1.86、6.76、11.90、4.42,而上周五对应2212数据为5.39、12.65、7.99、1.26,发现IH2212和IF2212升水减少,IC2212和IM2212由升水扩大,下周多IC空IH套利正收益概率大。

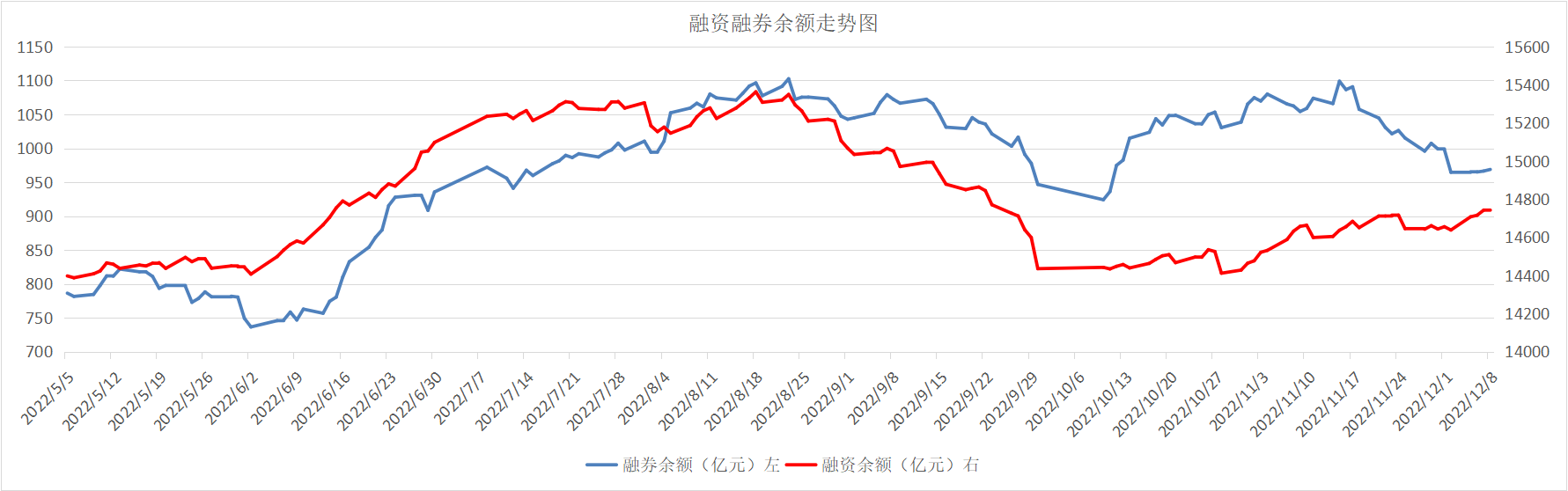

融资融券

从两市融资融券余额数据上看,融资余额开始增加,融券余额有所减少。截至12月8日,上交所融资余额报7771.99亿元,较前一交易日增加0.16亿元;深交所融资余额报6970.02亿元,较前一交易日减少0.70亿元;两市合计14742.01亿元,较前一交易日减少0.54亿元。证监会同意中国金融期货交易所开展上证50股指期权交易。相关合约正式挂牌交易时间为12月19日。下一步,证监会将督促中国金融期货交易所进一步做好各项工作,保障上证50股指期权的平稳推出和稳健运行。