翼虎周观察 |ChatGPT炒上天,哪些才是“真家伙”?

2023-02-13 来源:

一周焦点

01

ChatGPT炒上天,哪些才是“真家伙”?

一周综述

外资疯狂扫货告一段落,指数开始高位震,市场风格偏主题投机,人工智能炒作多点开花,白马蓝筹继续调整,市场看似热闹,实则赚钱效应较差。

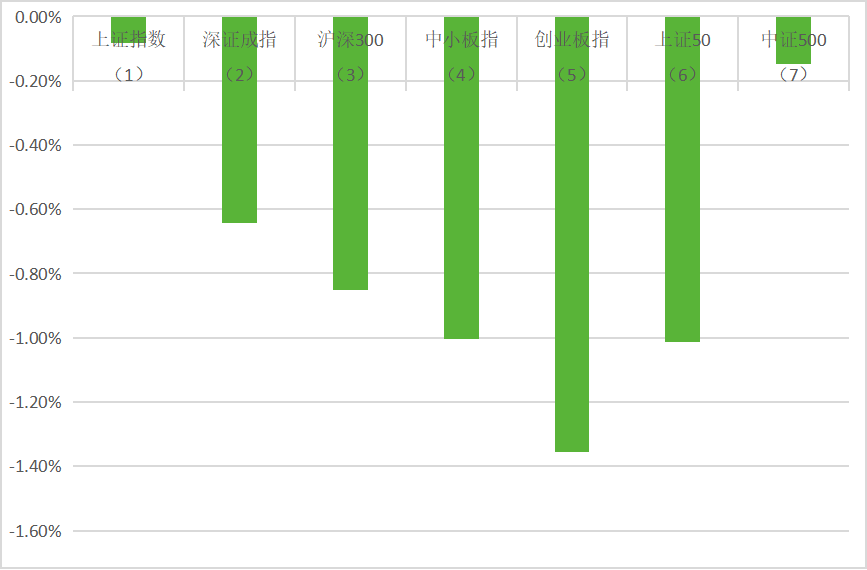

全周上证指数-0.08%,深成指-0.64%,创业板指数-1.35%。盘面通信、传媒、环保、公用事业和轻工制造等涨幅居前,有色金属、煤炭、非银金融。电力设备和商贸零售等表现较差。

随着疫情管控超预期放开,短期会对生产经营造成一定冲击,但整体风险可控,预计春节后可以正常复工复产,社会生产活动回归常态。最新政治局会议已经明确指出要统筹好疫情防控和经济发展,大力提振市场信心,稳增长、稳就业、稳物价,推动经济整体好转,继续保持积极的财政和稳健货币政策,扩大内需和进一步改革开放。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过长时间底部盘整,风险已经释放,即将开启新的周期。

市场概况

(1)上证指数报3260.67收盘,-0.08%;

(2)深证成指报11976.85收盘,-0.64%;

(3)沪深300报4106.31收盘,-0.85%;

(4)中小板指报7911.73收盘,-1.00%;

(5)创业板指报2545.16收盘,-1.35%;

(6)上证50报2746.72收盘,-1.01%;

(7)中证500报6334.25收盘,-0.15%;

股市虎评

医药板块

医药行业指数整体-0.65%,各个细分领域,化学制药-0.24%,生物制品-0.82%,医疗器械0.69%,医药商业-0.23%,中药-0.51%,医疗服务-2.35%。

板块观点

医药板块整体走弱,主要是节后市场风格转换,仅部分创新药表现较好。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.最新研究:中国并没发现新变异株,XBB引发大流行的可能性极低。

新消费板块

本周消费与互联网板块中,传媒+2.5%,轻工+1.6%,社服+1.4%,美护+0.7%,纺服+0.4%,食饮-0.04%,家电-0.2%,农业-0.7%,商贸-1.2%,港股互联网-1.4%;沪深300 -0.9%,恒生指数-2.2%,恒生科技-5.9%。

板块观点

三级子行业中,印刷、酒店、其他食品涨幅居前,涨幅5%-14%,空调、家纺、预加工食品跌幅居前,跌幅超1.8%。消费第一阶段预期修复基本结束,后续关注业绩兑现。

行业动态

1.2月发放87款国产版号,其中涉及移动游戏79款,客户端游戏7款,1款Switch游戏,网易、腾讯、阿里等公司均获得游戏版号。

新能源板块

汽车行业指数整体-1.10%,各个细分领域,汽车整车-3.02%,汽车零部件0.56%,汽车服务1.15%,其他交运设备1.75%。

板块观点

本周新能源车板块有所回调,主题投资风格明显。因1月恰逢春节假期,加之新能源汽车国补退坡,1月国内多家造车新势力交付量下跌。且中汽协数据显示,1月我国新能源汽车产销同比2022年1月份均有所下滑。

中汽协评论称,展望一季度,我国汽车工业稳增长任务依然十分艰巨,国内有效需求不足致使汽车消费恢复还比较滞后,需要政策持续提振。近期,各政府主管部门均表示将继续稳定和扩大汽车消费,同时多地陆续出台促进汽车消费和鼓励新能源汽车发展政策,加之节后各地大规模基建工程陆续开工,将为汽车市场平稳发展注入信心。

目前股价已充分反应年底月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,随着疫情封控的放开,一季度销量或出现积极信号,锂电板块将逐步酝酿反弹。

行业动态

1.日前,领克DX11(代号)谍照曝光,新车或成首款搭载Flyme Auto系统车型。新车基于CMA平台打造而来,预计将搭载领克智能电混LynkE-Motive技术,提供1.5TEM-F油电混动、1.5TEM-P插电混动2种动力版本。

2.2月6日,吉利熊猫mini正式上市,四款车型售价区间为3.99-5.39万元,提供1500元的萌趣科技包和2000元选装悬浮双色车身(灵动熊)。针对2月28日前下定的用户,吉利熊猫mini推出萌趣礼和随心礼两项用户权益。

半导体板块

Wind半导体指数同样小幅收跌,截至周五收盘,Wind半导体指数涨11.39点,跌幅为0.20%,收报5798.25点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了143家半导体公司作了统计。

IC概念股本周走势较好,上涨的股票数量减少至91家;下跌的股票数量有50家,2家收平。根据wind统计数据显示,IC概念股本周只有22家公司涨超5%,7家公司涨超10%。

涨幅方面,景嘉微涨22.26%排在第一名,消息面上,景嘉微本周发布的投资者关系活动记录表显示,公司正在积极研发新款图形处理芯片产品,目前进展顺利。据悉,有券商表示,ChatGPT带动GPU算力需求,景嘉微有望受益于国产替代。

此外,富瀚微涨19。62%排在第二名;光迅科技涨18。59%排在第三名;其他如东软载波、寒武纪-U、精测电子、力芯微本周也均涨超10%。

在跌幅方面,本周在外资持续流出的背景下,A股权重等板块走势疲软,不过中小盘股票连续大涨。截至周五收盘,IC慨念股本周有4家公司跌超5%,其他无跌幅较大的公司。其中,宏微科技以7.62%的跌幅排在跌幅榜第一名,思瑞浦跌6.96%位列第二名。楚江新材、圣邦股份、鸿远电子、鼎龙股份、正帆科技等本周均有不同程度的跌幅。

行业动态

1.“我这几天,电话都快打爆了。”聊起最近火爆出圈的ChatGPT,英伟达中国区一位高管说道,其中逻辑在于,为ChatGPT供应算力的核心基建——AI芯片,成为各厂商们投资的关键,“这几天好多公司,包括云从科技,都来找我安排调货,根本就调不过来,需求特别大”。

2.基于AI的高算力场景,基础设施包括硬件设备相关最明显的一个变化是算力大幅增长后,相关能耗和成本也会大幅提升。算力的成倍甚至是指数级增长下,能耗和成本的当前方案可能无法满足(速率升级或堆叠的方式)没有商业性和经济性。所以整个设备一大变化就是低功耗低成本高能效解决方案。而ChatGPT更加速了AI的进程,对于功耗和成本的要求来得更快更猛烈。高算力场景下,交换机/光模块等设备和器件,基于功耗和成本等考虑,必然会发生结构性的变化。通过新技术、CPO(光电共封装)、硅光、耦合、液冷散热等共同达到【高算力但非高功耗】的目标。

目前海外包括Nvidia、Cisco、Intel、Broadcom等都在储备或采购相关设备,已部分应用于超算等市场,未来FANG等大厂加速切换至AI投入,相关解决方案渗透率可能大幅上行。

衍生品板块

场内期权

(一) 标的指数走势

本周指数整体表现为震荡,在上周整体指数走高之后,本周各场内期权标的指数开始进行整理。上周的小强大弱走势并未延续,本周大小票走势较为均衡。

(二) 波动率

本周各场内期权合约20日历史波动率与上周基本持平,但是在历史波动率持平的同时,本周各场内期权合约的隐含波动率在反而持续轻微下降。

(三) 行情预测

目前各场内期权合约标的指数仍旧处于上涨升波,下跌降波的阶段,符合“反弹中期踏空资金缓慢上车”的特征,再叠加各场内期权合约标的隐含波动率处于中低位,没有超额大涨或大跌预期,因此各场内期权指数下周可能运行平稳。具体表现为,盘中日内但凡指数有下跌到一定程度会有部分资金抄底,而指数上涨到一定程度时则会有部分资金获利。

量化研究

本周三大指数高开震荡调整,沪弱深强,多IC空IH收益0.87%。符合中小市值占有,二三月份适合炒题材政策预期。以整周表现来看,大中小盘是有一定分化的,中证 1000 指数微涨 0.73%,沪深 300 指数则是下跌 0.85%,中证 1000 指数算是依靠自身发挥,实现了市场整体下跌下的抗跌。

过去一个月,国内各资产指数多数上涨,股票方面涨幅明显,其中中证1000涨幅靠前,上涨8.34%,沪深300,中证500和上证50都有6%以上的涨幅。债券方面,1月份各期限债券指数都有正收益,中短久期债券指数涨幅靠前,其中3-5年信用债指数和1年以下信用债指数涨幅靠前,分别上涨0.47%和0.40%。商品方面,南华各分类商品指数涨跌各异,黑色、有色金属和能化上行,而贵金属和农产品下行,分别下跌0.52%、0.22%。

经济增长方面,经济景气拐点初步确认。虽然去年12月份工业和投资数据还有所回落,但是消费数据已经出现回升。而进出口数据方面,12月份进口金额同比较上月的回升,能看到国内景气的拐向。而月底公布的1月份先行经济指标,中采制造业PMI更确认了经济景气的环比回暖,中采制造业PMI的各分项数据分别都表现良好,生产、新订单和采购量都出现大幅回升。但是还是需要谨防强预期弱现实的情形,从反映实体经济景气的工业金属螺纹钢和铜的价格在1月底已经出现了回落的迹象。而且从30大中城市商品房成交面积等高频数据,我们也能发现虽然1月份地产行业有出现逐步的回暖,但是数额还是低于过往5年同期的数额的。

货币流动性方面,国债利率方面,整体利率曲线较上个月稍有上行但是幅度不大,整体保持高位震荡态势,但短端期限结构的扭曲有所缓解。而短端银行间流动性方面,从7天银行间质押式回购加权利率来观察,可以发现市场流动性的紧张有所缓解,7天银行间质押式回购加权利率20个交易日移动平均值虽然仍然在7天逆回购利率的2%以上,但是出现了逐步回落,流动性边际改善。国内的经济还是逐步修复的过程中,长端利率的下行空间不大。综合判断,预估2月份流动性也是一个紧平衡的状态,利率整体处于高位震荡的可能性较大。但是若后续经济出现明显弱现实的情况,流动性有进一步宽松的可能。

在中期估值方面,股债利差目前处于78.60%分位点,股票的中期配置价值仍然较高。然而根据结合历史股指低点叠加M2环比增速的测算,其实目前市场已经逐步抬升出阶段性底部。由于1月股市大幅上涨,在强预期之后,还是需要实际经济数据来支撑,可能会出现短期的回调风险。但是在没有出现系统性风险的情况下,大概率不会出现市场巨幅下跌的可能,股市中期配置价值良好。

股指期货

本周为股指期货2302新主力合约上市第二周,周五,IH、IF、IC、IM2302对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为4.88、1.29、3.15、2.21 ,而上周五对应2302数据为3.40、2.17、-0.49、-5.08 ,发现IC和IM基差由贴水转为升水,下周依然将继续持有中证 1000 指数。

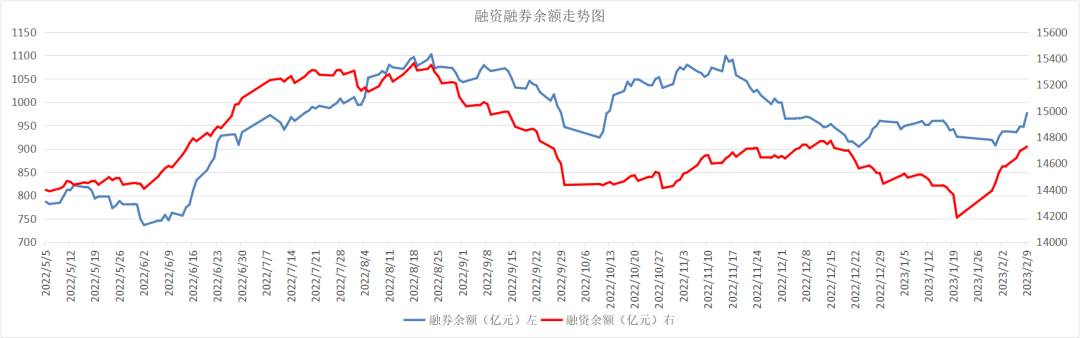

融资融券

从两市融资融券余额数据上看,融资余额继续上升,融券余额拐头向上,市场迎来调整。截至2月9日,上交所融资余额报7737.89亿元,较前一交易日增加0.97亿元;深交所融资余额报6990.19亿元,较前一交易日增加17.68亿元;两市合计14728.08亿元,较前一交易日增加18.65亿元。央行:1月末,广义货币(M2)余额273.81万亿元,同比增长12.6%,创2016年以来的最高,增速分别比上月末和上年同期高0.8个和2.8个百分点;社会融资规模增量为5.98万亿元,比上年同期少1959亿元;人民币贷款增加4.93万亿元,同比多增7308亿元,创纪录新高。证监会:近日同意中国结算启动公募基金账户份额信息统一查询平台暨“基金E账户”公开试运行。“基金E账户”APP已在各大手机应用商店上架,试运行期间投资者可通过持有基金的基金管理人获取邀请码进行注册使用。