翼虎周观察 |2023年第一个“暴富神话”!

2023-02-20 来源:

一周焦点

01

2023年第一个“暴富神话”!

一周综述

外资疯狂扫货告一段落,指数开始高位震,市场风格偏主题投机,人工智能炒作多接近尾声,消费和地产产业链等复苏开始反弹,赚钱效应较差。

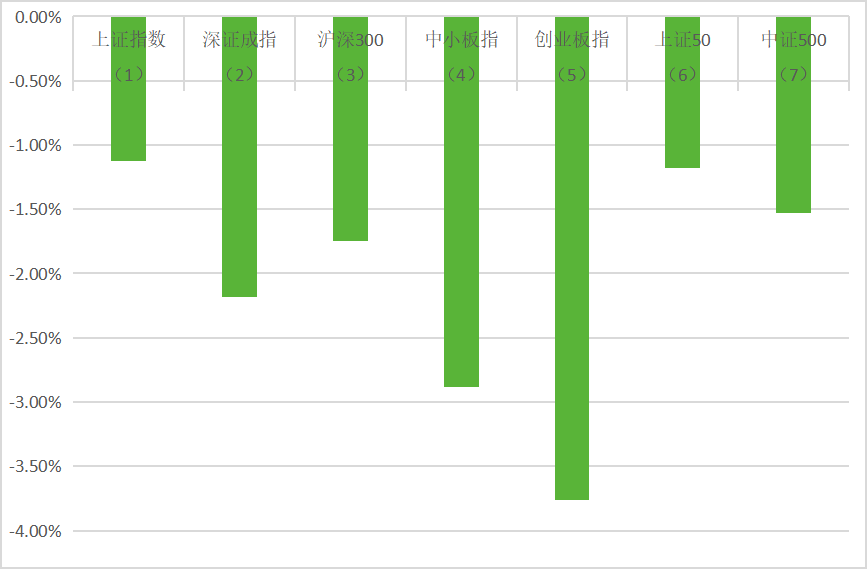

全周上证指数-1.12%,深成指-2.18%,创业板指数-3.76%。盘面美容护理/食品饮料/石油化工/轻工制造和钢铁等表现不错,电力设备/电子/房地产/综合和农林牧渔等跌幅居前。

随着疫情管控超预期放开,短期会对生产经营造成一定冲击,但整体风险可控,预计春节后可以正常复工复产,社会生产活动回归常态。最新政治局会议已经明确指出要统筹好疫情防控和经济发展,大力提振市场信心,稳增长、稳就业、稳物价,推动经济整体好转,继续保持积极的财政和稳健货币政策,扩大内需和进一步改革开放。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过长时间底部盘整,风险已经释放,即将开启新的周期。

市场概况

(1)上证指数报3224.02收盘,-1.12%;

(2)深证成指报11715.77收盘,-2.18%;

(3)沪深300报4034.51收盘,-1.75%;

(4)中小板指报7683.73收盘,-2.88%;

(5)创业板指报2449.35收盘,-3.76%;

(6)上证50报2714.29收盘,-1.18%;

(7)中证500报6237.41收盘,-1.53%;

股市虎评

医药板块

医药行业指数整体-0.74%,各个细分领域,化学制药0.5%,生物制品-2.27%,医疗器械-0.85%,医药商业5.58%,中药4.65%,医疗服务-3.83%。

板块观点

市场偏弱,资金进入防守,前期调整充分的医药商业和中药板块涨幅较好。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.通报中提及12月以来本土病例病毒变异株监测情况:2022年12月1日至2023年2月16日,共发现本土重点关注变异株15例,其中,1例XBB.1,1例XBB.1.5,1例BQ.1,5例BQ.1.1,1例BQ.1.1.17,4例BQ.1.2和2例BQ.1.8。

与2月15日的通报相比,2月14日至2月16日,中疾控新发现本土重点关注变异株1例,为BQ.1。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

新消费板块

本周消费与互联网板块中,美护+3.5%,食饮+1.6%,轻工+0.4%,纺服+0.2%,传媒-0.5%,社服-1.1%,家电-1.2%,港股互联网-2.5%,商贸-2.6%,农业-2.7%;沪深300 -1.7%,恒生指数-2.2%,恒生科技-2.4%。

板块观点

三级子行业中,品牌化妆品、预加工食品、印刷涨幅居前,涨幅6%-8%;畜禽饲料、种子跌幅居前,跌幅超6%。美护板块领涨消费,主要系市场对三八美妆节消费预期乐观,珀莱雅等龙头密集推新品。

行业动态

1.2023中国互联网发展座谈会暨中国互联网协会新春茶话会召开,工信部副部长张云明出席会议并讲话,百度李彦宏、腾讯马化腾、小米雷军等企业负责人参加会议。与会嘉宾重点围绕数实融合、科技创新、平台发展等方面进行交流。

新能源板块

汽车行业指数整体-1.79%,各个细分领域,汽车整车-1.62%,汽车零部件-2.17%,汽车服务-0.90%,其他交运设备-0.36%。

板块观点

本周新能源车板块大幅度回调,主题投资全面熄火。因1月恰逢春节假期,加之新能源汽车国补退坡,1月国内多家造车新势力交付量下跌。

据SMM最新调研显示,当前锂盐厂开始普遍反映长协提货节奏开始恢复,且近期市场上存在些许散单成交。但是消费端正极厂订单恢复情况仍不太理想,长协提货并未完全恢复,零单采购零星。目前,主流厂家报价下调,且伴随海外矿山矿石拍卖受阻,叠加后市悲观预期,SMM预计短期内碳酸锂价格仍以下调为主。

目前股价已充分反应年底月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,随着疫情封控的放开,一季度销量或出现积极信号,锂电板块将逐步酝酿反弹。

行业动态

1.环比断崖式下降是1月新能源车市最大的特征。根据公安部交强险数据,2023年1月新能源乘用车终端销量290,938辆,环比下降58.8%,同比下降7%。其中纯电动车终端销量环比下降64.8%,同比下降24.4%。插电式混合动力车终端销量109,053辆,环比下降42.1%,同比下降51.2%。出租租赁市场终端销量11,268辆,环比下降88.7%,个人市场终端销量241,271辆,环比下降51.1%,单位市场终端销量环比下降55.4%。

2.近日,国家工信部公布了一组五菱首款纯电SUV公告图,据官方透露,新车中文名为“宝骏悦也”。新车以全新的外观设计语言打造极具个性的酷感造型,并采用后驱动力,拥有303公里续航。

半导体板块

Wind半导体指数迎来暴跌,截至周五收盘,Wind半导体指数跌257.11点,跌幅为4.43%,收报5541.14点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势较差,上涨的股票数量锐减至15家;下跌的股票数量有126家,2家收平。根据wind统计数据显示,IC概念股本周只有3家公司涨超5%,1家公司涨超10%。涨幅方面,敏芯股份涨14.40%排在第名,芯源微涨6.58%排在第二名;力合微涨5.13%排在第三位。其他如新莱应材、通富微电、中科曙光、长川科技、北斗星通、飞凯材料、火炬电子等本周也有不同程度的涨幅。

在跌幅方面,本周最后三天大盘持续下行,各大指数均迎来调整,因此,半导体板块整体表现较差。截至周五收盘,IC概念股本周有59家公司跌超5%,2家公司跌超10%。其中,普冉股份以10.73%的跌幅排在跌幅榜第一名,华亚智能跌10.03%排在第二,芯碁微装跌9.85%位列第三名。芯海科技、新洁能、必创科技、复旦微电、紫光国微、天通股份等本周均跌近10%。

行业动态

1.ChatGPT大火!曙光算力服务被抢注一空

中科曙光公众号消息,随着ChatGPT爆火,国内外科技企业纷纷加入这场人工智能竞赛,而现象级AI应用背后,则带来庞大的AI算力需求与挑战。截止2月12日,曙光智算公司提供用于AI训练与推理计算的试用资源,在开放使用后一周内已被抢注一空,通常情况下,这些计算资源要三个月左右才能被用户注册并使用。目前,曙光智算正协调多个计算中心,提供更多算力资源满足用户需求。

2.芯片级液冷成主流散热方案

功耗增加驱动散热需求升级:IntelCPU功耗突破350W/英伟达GPU功耗突破700W,AI集群算力密度普遍达到50kW/柜。风冷散热已趋于能力天花板:机柜功率超过15kW是风冷能力天花板,液体导热性能是空气的15-25倍,升级液冷需求迫切。散热越来越贴近核心发热源:预计将从房间级、机柜级、服务器级向芯片级演进。政策监管趋严加速液冷渗透:温控系统的能耗是降低PUE关键因素之一,双碳背景下东数西算节点PUE要求1.25/1.2以下。

衍生品板块

场内期权

(一) 标的指数走势

本周指数整体表现为高开低走,前上半周略微上涨,然后在下半周迅速下跌整理。春节前的大强大小走势在春节后没有延续,本周所有指数并行下跌,大小票走势较为均衡。

(二) 波动率

本周各场内期权合约20日历史波动率与上周相比迅速上升,但是在历史波动率上升的同时,本周各场内期权合约的隐含波动率却与上周持平。

(三) 行情预测

虽然从目前的隐含波动率来看投资者对未来没有超额大涨或大跌预期,但如果指数再继续下挫,隐含波动率可能在现有基础上迅速上升。分析来看,下周各场内期权指数企稳的概率较大,因为盘中日内但凡指数有下跌到一定程度会有部分资金抄底,而指数上涨到一定程度时则会有部分资金获利。

量化研究

本周三大指数冲高回落后跳水,量能有所放大,沪强深弱,多IH空IC收益0.64%。回顾2022年,国内疫情不断反复、俄乌冲突和美联储加息的三重压力下,对于私募基金不管是量化还是主观,不管是多头还是对冲,各类策略都出现了较大的波动和回撤;仅在2021年底,公募已有9000多只,合计规模达25.57万亿元。私募基金数量甚至是公募数倍,基金数量已远远超过股票,彼时的“选股难”已经变成了此时的“选基难”。故以资产配置理念为基础的私募FOF类产品走进了部分成熟投资者的视野。说到fof基金,大家友也不陌生,都熟悉是投到多只子基金的集合,风险平均化,收益也是平均化,虽然稳健,但是收益方面却让人觉得有所平庸。

市场预期上,小市值期指已经连续五周上扬,周度收益率回归正常,均不再处于80%分数以上的高位,其中IM期指已经连续6周上扬,累计涨幅达13.40%,乐观交易情绪已得到较充分释放,快速反弹时部分不利信息未得到市场完全消化,强复苏预期验证下,短期需继续警惕“买预期,卖现实”的市场行情演绎,期指标的指数内部分板块波动明显放大,风险提升,持仓不宜过度乐观。而中期实质经济恢复斜率将最终决定期指的中期走势,期指连续大幅上涨的强势乐观预期下,基本面验证或形成共振行情,中期上涨空间足。后续我们估计IF期指或重回贴水,IC和IM期指总体基差率保持在当前水平。

股指期货

本周为股指期货2302主力合约交割周,周五,IH、IF、IC、IM2302对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为20.91、25.29、21.39、16.25,而上周五对应2302数据为3.40、2.17、-0.49、-5.08 ,发现各基差升水较多,这是由于最后几天指数跌幅加大,股指期货不跌了。对应下月合约IH、IF、IC、IM2303对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为4.71、0.09、-0.81、-18.75。整体表现来看,四大期指表现分化,小市值期指继续占优。全部合约角度看,四大期指总持仓量分化,日均总成交量分化,大市值期指IH和IF成交量持仓量双减少,小市值期指IC和IM成交量持仓量双增,交易表现上期指“量价齐升”态势不再持续,但交易仍活跃。期指基差升水如期大幅收窄或转为贴水后保持相对稳定,IC与IM期指当月合约重回小幅升水,随着分红影响的加深和交易者情绪的改变,IF期指或重回贴水。四大期指当月合约与下月、当季、下季的价差率均不在集中于历史分布峰度左尾,价差开始从尾部向峰部的分布回归,体现乐观预期交易转向实质基本面博弈交易的过程。正反套空间上,以年化收益5%计算,剩余5个交易日,正反套当月合约基差率需要分别达到0.33%与-0.48%,按照收盘价格看,IM期指出现正套空间,机会出现因当前主力合约剩余交易日较短而使年化收益上升,实际操作需要承担额外成本,性价比不高,总体看目前没有套利空间。

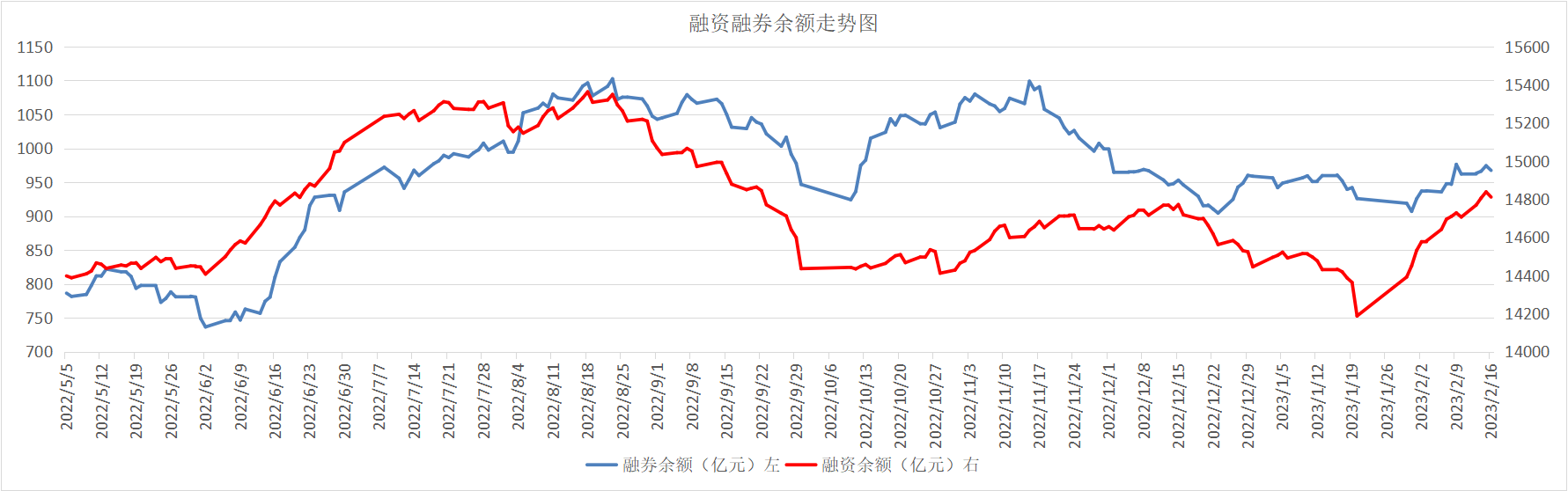

融资融券

从两市融资融券余额数据上看,融资融券余额均在上升。周五北向资金尾盘明显出逃,全天净买入20.29亿元,午后一度净买入逾56亿元;本周累计加仓82亿元。交通运输部:2023年春运40天,全社会人员流动量约47.33亿人次。铁路、公路、水路、民航分别发送旅客3.48亿、11.69亿、2245.2万和5523万人次,分别比2022年同期增长37.5%、55.8%、37.1%和38.7%,分别恢复至2019年同期的85.5%、47.5%、55.1%和75.8%。全国高速公路小客车流量累计11.84亿辆次,载客量约为31.38亿人次,比2022年同期增长18.6%,比2019年同期增长17.2%。