翼虎周观察 |一年一封,巴老致股东信又来了

2023-02-27 来源:

一周焦点

01

一年一封,巴老致股东信又来了

一周综述

人民币贬值和地缘政治影响资金做多A股情绪,经济复苏预期和内蒙古煤矿重大事故催化中上游周期板块强势反弹,两会前夕神秘维稳力量,多种因素影响下市场表现高位窄幅震荡,上证指数全周勉强收红。

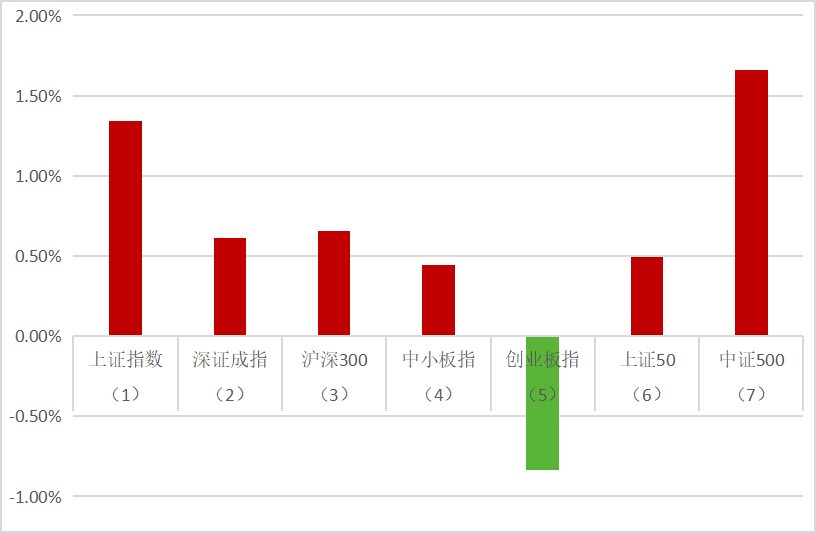

全周上证指数1.34%,深成指0.61%,创业板指数-0.83%。盘面煤炭、钢铁、家用电器、轻工制造和国防军工等涨幅居前,美容护理、食品饮料、传媒、医药和社会服务等表现较差。

长期维度看,目前处于箱体震荡但不改震荡盘升的判断;无惧强预期弱现实以及外围政策的扰动,保持稳定心态,坚持长期主义穿越迷雾和震荡;光伏板块通威下场做主件,新能源板块特斯拉以价换量、电池板块龙头宁德时代锂价返利,风电电缆招标项目价格骤降、互联网板块抖音入局外卖市场,明星赛道难逃内卷宿命,产品组合上保持风格稳定,围绕终端的产业趋势和产业格局做优化调整。优化方向上拥抱chat GPT的确定性产业趋势,围绕【国产chat GPT概念】【算力方向 GPU 通信传输】 【数据、数字水印】等方向做长线布局。

市场概况

(1)上证指数报3267.16收盘,1.34%;

(2)深证成指报11787.45收盘,0.61%;

(3)沪深300报4061.05收盘,0.66%;

(4)中小板指报7717.96收盘,0.45%;

(5)创业板指报2428.94收盘,-0.83%;

(6)上证50报2727.59收盘,0.49%;

(7)中证500报6340.84收盘,1.66%;

股市虎评

医药生物板块

医药生物行业整体-0.92%,各细分领域中,医疗服务-2.36%,医药商业-1.15%,医疗器械-1.02%,中药-0.63%,化学制剂-0.57%,生物制品-0.1%。

板块观点

本周医药整体继续回调,仅血液制品、原料药和疫苗小幅上涨。当前进入业绩发布期,短期布局业绩确定、边际改善、估值合理的个股。中长期持续关注有出海逻辑和技术突破的创新药、不受集采影响的OTC和消费属性的健康产品等。关注AI在生命科学和医药生物领域的应用。

行业动态

1.2月22日,华盛顿大学科研人员在《Nature》发表论文,利用AI与机器学习平台,首次精准地从头设计出酶分子。这是继AlphaFold预测蛋白质结构之后,AI在蛋白领域的又一突破。而同一天,英矽智能宣布其利用AI筛选的新冠小分子候选药物获批临床。

2.2月23日,Moderna和默沙东宣布,mRNA4157/V940联合PD-1防止高危黑色素瘤术后复发获突破性疗法认证,这可能成为全球首款mRNA肿瘤疫苗。

3.2月23日,赛诺菲宣布用于预防和治疗A型血友病的重组蛋白药物Altuviiio获FDA批准上市,其独特的设计延长了重组凝血八因子的半衰期,实现每周一次给药且效果优于现有重组凝血因子。长效重组凝血因子和此前获批的基因治疗可能改变血友病的治疗方式。

4.2月23日,默沙东宣布,其新冠口服药莫诺拉韦用于预防新冠的三期临床失败。2月24日,欧洲药品管理局人用药品委员会(CHMP)对该药物的上市申请给出消极意见,这可能会导致莫诺拉韦在欧盟的上市被拒。而此前辉瑞的新冠口服药帕罗韦德在预防新冠的三期临床中未达到终点;先声药业也放弃开展预防新冠的临床试验。

5.2月23日,康诺亚和乐普生物宣布,将其共同开发的Claudin 18.2-ADC的全球权益转让给阿斯利康,阿斯利康将支付6300万美元的首付款、11.25亿美元的里程碑付款,以及一定比例的销售提成。2月24日,阿斯利康与第一三共合作开发的HER2-ADC在中国获批上市。2月24日,抗体偶联药物(ADC)头部公司科伦博泰向港交所提交上市申请。

新消费与互联网板块

本周消费与互联网板块中,家电+4.0%,轻工+3.4%,农业+2.7%,纺服+2.0%,商贸+0.3%,社服+0.3%,传媒-1.0%,食饮-1.8%,美护-2.0%,港股互联网-7.3%;沪深300 +0.7%,恒生指数-3.4%,恒生科技-5.8%。

板块观点

三级子行业中,涨幅居前的是成品家居+7.9%,厨房电器+7.2%,定制家居+6.7%,卫浴制品+6.6%,肉鸡养殖+6.1%;预加工食品、品牌化妆品、酒店跌幅居前,跌幅3%~5%。二手房市场回暖,提振地产竣工链消费复苏预期。

行业动态

1.茅台集团召开党委(扩大)会议要求,要提高预见性和主动性,确保生产稳定可控,为全年茅台酒优质稳产打下坚实基础。要加快推进文旅板块各项目建设,力争2023年实现全面突破。

新能源板块

汽车行业指数整体1.64%,各个细分领域,汽车整车1.19%,汽车零部件2.00%,汽车服务4.61%,其他交运设备0.94%。

板块观点

本周新能源车板块大幅度分化,汽车零部件表现较好。

交强险数据显示,2月第三周,新能源汽车共实现销量10.1万辆,当月累计已完成销售25.7万辆,车企端整体销量呈现分化局面,其中比亚迪,蔚来、小鹏等多家车企均实现销量环比上行,但仍有部分明星车企如特斯拉、哪吒汽车等仍处下滑行情,整体走势仍存分化局面。

从电芯端看,由于去年Q4行业整体电芯整车库存仍处高位,当前动力电芯及车企端整体开工仍不甚理想,后续仍将继续维持低位开工。目前股价已充分反应年初销量较差表现,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,随着疫情封控的放开,预计二三月销量或出现积极信号,锂电板块将逐步酝酿反弹。

行业动态

1.2月24日,一封来自威马汽车的“沟通信”流出。信中,威马承认公司遇到困难,将进一步梳理和优化组织架构,降本增效以谋求生存和发展。此次“沟通信”中提及,在与多地政府主管部门和多家供应商进行良好沟通后,也得到了他们的关心和支持威马复工复产的反馈,公司即将进入逐步复工复产阶段。

2.2月25日,赛力斯与华为在深圳签署联合业务深化合作协议。华为终端发挥领先的市场和用户需求洞察能力,做好新产品定义;赛力斯持续做好现有车型迭代演进,提升产品体验,同时面向未来推出全新平台。新平台下首款旗舰车型计划于2023年发布,将搭载高阶智能驾驶系统,并在后续陆续推出多款全新车型。

半导体板块

Wind半导体指数震荡走高,截至周五收盘,Wind半导体指数涨68.80点,涨幅为1.24%,收报5609.94点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势分化,上涨的股票数量增加至75家;下跌的股票数量有67家,1家收平。

根据wind统计数据显示,IC概念股本周只有3家公司涨超5%,1家公司涨超10%。

涨幅方面,通富微电涨14.78%排在第一名,中科曙光涨13.48%排在第二名;寒武纪-U涨9.91%排在第三位。其他如北斗星通、必创科技、复旦微电、精测电子、华灿光电、TCL中环等本周也均涨超5%。

在跌幅方面,本周一各大指数高开后便持续下跌,不过,受ChatGPT炒作情绪影响,半导体板块整体表现分化。截至周五收盘,IC概念股本周只有2家公司跌超5%。其中,敏芯股份以7.42%的跌幅排在跌幅榜第一名,恒玄科技跌6.06%排在第二,澜起科技跌4.46%位列第三名。长川科技、圣邦股份、力芯微、瑞芯微、卓胜微等本周均有不同程度的跌幅。

行业动态

1.2月24日丨据中科曙光官微,由宁夏回族自治区联合中科曙光、中国电信宁夏公司、北京国际大数据交易所等打造的国内首个一体化算力交易调度平台——东数西算一体化算力服务平台正式上线。在“算力交易平台”上线仪式上,中科曙光副总裁、曙光智算总经理曹振南表示,曙光依托在大型算力设施、算力资源调度、算力生态建设等领域优势,正助“算力交易平台”成为宁夏数字产业“聚合器”,以先进算力服务为牵引,快速聚合硬件、模型、算法、数据、应用等产业要素,打造宁夏先进算力产业“朋友圈”。

2.2月23日消息,受聊天机器人ChatGPT需求推动,大量订单涌向台积电,拉高台积电5纳米产能。半导体供应链透露,急单来自英伟达、AMD与苹果的AI、数据中心平台,当中爆红的ChatGPT推力最大。

3.英伟达公布财报

2023财年第四财季净利润为14.1亿美元,超过分析师预期的12亿美元;

预计2024财年第一季度营收约为65亿美元,超过分析师预计的63.3亿美元。

衍生品板块

场内期权

(一) 标的指数走势

本周指数整体表现为高开低走,周一至周二大涨,周三至周五开始回调,但以周线来看,本周指数仍然是略有上涨。春节前的大强大小走势在春节后没有延续,本周大弱小强。

(二) 波动率

本周各场内期权合约20日历史波动率与上周相比迅速上升,但是在历史波动率上升的同时,本周各场内期权合约的隐含波动率却与上周略有下降,也可能是对3月的两会有所提前反应。

(三) 行情预测

本周指数后周下挫的时候,隐含波动率也没有上涨明显,因此从目前的隐含波动率来看投资者对未来没有超额大涨或大跌预期。从隐波来看,下周各场内期权指数企稳的概率较大。再叠加两会预期,下周指数应该是横盘微跌的结果。

量化研究

本周三大指数缩量反弹,沪弱深强,多IC空IH收益1.10%。最近半年中证1000指数盈利能力突出,且具备赔率优势。指数的营收增速较为稳定,在多数年份都领先于同期的沪深300、中证500等宽基指数,且分析师盈利预测情况也占据着横向比较优势。同时,从小盘相对大盘的估值差异和关注度差异看,小盘指数当前具备赔率机会,在中长期视角有更高的预期收益,且估值修复的机会大于下行的风险。

中证1000可提供分散化配置价值,公募持仓持续加码。中证1000指数从成分股构成和业绩表现看,均与常见的股票宽基指数有着一定的差异,可为投资组合提供额外的分散化配置价值。而自21Q4以来,公募持仓逐渐加配小盘风格,近年来中证1000ETF投资者中的机构占比也逐渐攀升,小盘风格日益受到关注。

中证1000具备高BETA特性,可助力大小盘轮动。A股市场长期存在着大小盘的风格轮动效应,而中证1000指数流动性较为充裕,指数弹性高,投资者可根据自身观点进行轮动。根据增长预期、流动性、风险偏好等多个维度进行综合打分,构造量化大小盘轮动策略,策略的长期收益率为13.7%,收益回撤比为0.57,相对基准指数的超额收益为8.85%,且在绝大多数年份都可录得正向超额。

短期内中小盘成长风格的优势有望延续。春节后,随着中小企业的业绩披露落地,新的业绩预期开始逐步形成,造就了2月前半段中证1000指数占优的局面。而近期,定量模型的评分更为推荐小盘风格,且从宏观数据看,1月的人民币贷款大超预期,对A股市场具有短期提振作用。统计结果显示,中小成长风格在类似的超预期情景下都具备短期超额机会,中证1000的表现有望延续。

股指期货

本周为股指期货2303主力合约上市第一周,周五,IH、IF、IC、IM2303对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为6.41、6.55、-1.44、-16.22,而上周五对应2303数据为4.71、0.09、-0.81、-18.75 ,发现IF基差升水较多,其他基差变化不明显,短期指数高位震荡,选择方向概率大。

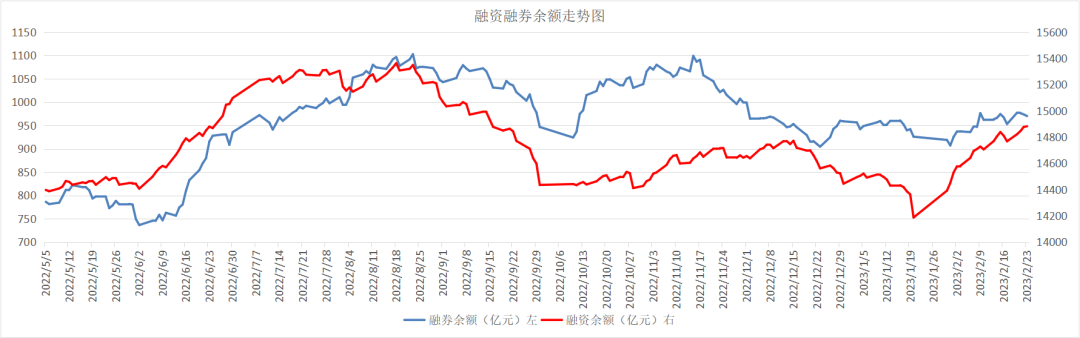

融资融券

从两市融资融券余额数据上看,融资融券余额继续上升,融券余额减少的速率快些。截至2月23日,上交所融资余额报7810.43亿元,较前一交易日增加1.43亿元;深交所融资余额报7071.52亿元,较前一交易日增加3.89亿元;两市合计14881.95亿元,较前一交易日增加5.32亿元。最近人民币暴跌,在岸人民币兑美元周五16:30收盘,报6.9442,跌0.7603%,人民币中间价报6.8942,涨0.1246%。