翼虎周观察 | 美联储降息,国内政策打开,A股做多情绪升温!

2024-09-23 来源:

1、一周综述

市场经过连续数周调整后,多重重磅利好来袭,比如人民币升值,特别国债发行落地,传降低存量房贷利率,中报业绩利空落地和沙利文访华等,市场风险偏好显著提升,成交量温和放量,前期抱团避险的高位红利股放量下跌,光伏、储能、保险、消费等底部的板块轮番暴动式反弹。

全周市场A股上证指数-0.43%,深成指2.04%,创业板指数2.17%,盘面上传媒、电力设备、综合、美容护理和基础化工等板块表现较好,银行、建筑装饰、公用事业、家用电器和交通运输板块出现明显调整。

地缘政治方面,中美对抗将是持久战,两国将会围绕各自核心利益反复博弈,美国对中国的围堵和打压手段不会停止,今年美国选举会给中美关系带来较大的扰动。美国总统大选胜负未定,特朗普被枪击后短暂领先,但接替拜登竞选的哈里斯实力不容小觑,短期关注9月份两位候选人辩论。从近期数据来看,美国7月PPI和CPI数据低于预期,叠加油价小幅回落,预计美国8月份CPI数据还将继续降温,美联储降息可期,各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。国内方面,三中全会和政治局会议强调已有政策的实施,集中力量决绝卡脖子工程和保障安全,留足政策空间应对未来内外环境的不确定性。同时,高层重视资本市场的态度已经非常明确,活跃资本市场将会是接下来的重中之重,吴清主席系统阐述了他对于资本市场监管工作的一些思路,包括监管执法、IPO、提高上市公司质量、分红、队伍管理等等,正本清源,相信后面会有一系列的利好政策落地。整体来说,目前是寻找优质公司的好时机,为将来波澜壮阔的行情做好前瞻布局,中长线看好具备持续高分红能力优质企业。

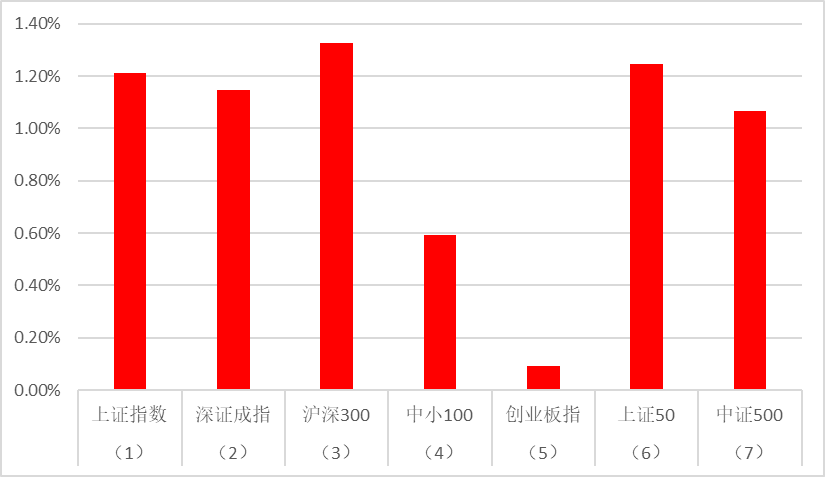

2、市场概况

(1) 上证指数报2736.81收盘,1.21%;

(2) 深证成指报8075.14收盘,1.15%;

(3) 沪深300报3201.15收盘,1.33%;

(4) 中小100报5192.76收盘,0.59%;

(5) 创业板指报1536.6收盘,0.09%;

(6) 上证50报2233.26收盘,1.24%;

(7) 中证500报4498.39收盘,1.07%;

3、股市虎评

医药生物板块

本周医药生物板块成分股(总市值加权平均):A股-0.60%,港股4.44%,美股-0.55%。AH涨幅前十:梅斯健康(45.45%)、双成药业(33.00%)、一脉阳光(28.33%)、健世科技(26.70%)、海创药业(19.67%)、亚盛医药(15.99%)、药明生物(15.94%)、赛托生物(15.47%)、药明康德(13.94%)、叮当健康(13.33%)。AH跌幅前十:海南海药(-27.07%)、英科医疗(-21.08%)、澳华内镜(-18.78%)、阳普医疗(-18.25%)、荣昌生物(-16.90%)、*ST景峰(-13.36%)、首药控股(-11.78%)、睿智医药(-11.57%)、科伦药业(-10.38%)、康芝药业(-10.33%)。

板块观点

本周医药生物,其中A股3个交易日,港股4个交易日,但医药生物板块受到了诸多事件的影响。北京时间9月19日凌晨,美联储将联邦基金利率目标区间下调50 bp至4.75%-5.00%。由于香港实行联系汇率制,香港金管局19日紧随美联储将利率下调50 bp至5.25%。20日盘前,中国人民银行授权全国银行间同业拆借中心公布,1年期和5年期LPR分别维持3.35%和3.85%不变。20日盘中,日本央行宣布将利率维持在0.25%不变。20日A股收盘后传出消息:美国参议院军事委员会官网发布NDAA终稿,未纳入《生物安全法案》提案。导致20日医药生物板块出现剧烈波动,单日AH医药生物出现明显分化:A股跌1.17%,而H股涨3.21%。除了A股收盘后传出的美国参议院军事委员会NDAA终稿未纳入《生物安全法案》提案,刺激港股CXO大涨之外;也与美国和香港降息、中国和日本维持利率不变有关。媒体流传的医保谈判和第十批集采信息可能也对板块造成了负面影响。综合上述诸多因素,我们认为美联储降息有利于BioTech降低融资成本和提升估值,美国参议院军事委员会NDAA终稿未纳入《生物安全法案》提案对中国CXO是情绪利好,尽管该消息已有预期。因此,我们认为近期对港股医药生物板块可以适当乐观。集采和医保谈判在程序之内,尽管有利空传闻,长期我们仍然坚持全球未满足的临床需求(海外)和国产创新药出海的策略(出海)。

行业动态

1)9月16日,勃林格殷格翰PDE4B抑制剂Nerandomilast治疗特发性肺纤维化的三期临床达到主要终点。9月19日,英矽智能靶向TNIK的ISM001-055治疗特发性肺纤维化的2a期临床结果积极。

2)9月17日,苹果Apple Watch的睡眠呼吸暂停检测功能获FDA批准。9月17日,Senseonics 365天续航CGM获FDA批准。9月17日,Neuralink通过植入芯片帮助失明者恢复视力的盲视技术获FDA突破性医疗器械认证。

3)9月17日,Ascendis软骨发育不全药物navepegritide三期临床成功。

4)9月17日,默沙东PD-1单抗sBLA获FDA批准,联合培美曲塞和铂类化疗一线治疗不可切除的晚期或转移性恶性胸膜间皮瘤。9月19日,恒瑞医药PD-L1/TGF-RII双功能融合蛋白NDA获NMPA受理,联合氟尿嘧啶类和铂类药物一线治疗局部晚期不可切除、复发或转移性胃及胃食管结合部腺癌。9月20日,复宏汉霖PD-1单抗获欧洲CHMP积极意见,一线治疗广泛期SCLC。

5)9月17日,默沙东/第一三宣布,HER3-ADC治疗经EGFR-TKI治疗晚期或转移性EGFR突变NSCLC三期临床达到主要终点。9月19日,乐普生物EGFR-ADC NDA获CDE受理,用于经至少二线系统化疗和PD-1/PD-L1抑制剂治疗失败的复发/转移性鼻咽癌。9月19日,强生EGFR/c-Met双特异性抗体Rybrevant sBLA获FDA批准,与标准化疗联合治疗EGFR ex19del或L858R替代突变、经EGFR-TKI治疗后进展的局部晚期或转移性NSCLC成年患者。

6)9月18日,阿斯利康IL-5R单抗benralizumab sBLA获FDA批准,用于嗜酸性肉芽肿性多血管炎成人患者。9月18日,恒瑞医药TSLP单抗获CDE临床默示许可,拟用于12-17岁哮喘患者。9月20日,天镜生物GM-CSF单抗plonmarlimab获CDE突破性治疗品种认定,适应症为风湿免疫性疾病相关噬血细胞性淋巴组织细胞增多症。

7)9月18日,GSK宣布RSV疫苗Arexvy与带状疱疹疫苗Shingrix针对50岁以上人群联合接种的三期临床达到主要终点。9月19日,Moderna注册了mRNA流感疫苗确证性三期临床试验。9月20日,阿斯利康无针鼻腔喷雾流感疫苗FluMist获FDA批准,可自行在家接种。

8)9月19日,贝达药业和C4 Therapeutics合作开发的EGFR PROTAC胶囊IND获NMPA批准,用于携带 EGFR 突变的NSCLC。另外,与禾元生物就重组人血白蛋白签署《药品区域经销协议》。

9)9月20日,赛诺菲公布BTK抑制剂Tolebrutinib治疗非复发性继发性进行性多发性硬化症的3期临床结果,将6个月确诊残疾进展的发作时间延迟31%。

10)9月20日,诺和诺德司美格鲁肽获欧洲CHMP推荐,治疗肥胖相关射血分数保留型心衰。9月20日,诺和诺德发布小分子CB1逆向激动剂 monlunabant的2a期临床数据,10 mg剂量组16周减重6.4%,30 mg和50 mg剂量组额外的减重效果有限。9月21日,诺和诺德每周一次皮下注射GIPR/GLP-1R受体激动剂IND获CDE受理。

新消费与互联网板块

本周消费与互联网板块中,港股互联网+4.6%,家电+4.3%,商贸+2.4%,社服+2.0%,轻工+1.7%,传媒+1.4%,纺服+1.0%,食饮+0.2%,美护-0.1%,农业-0.4%;沪深300 +1.3%,恒生指数+5.1%,恒生科技+6.4%。三级子行业中,涨幅居前的是冰洗、专业连锁、定制家居、百货,涨幅5.0%~8.0%;跌幅居前的是教育出版、生猪养殖、品牌化妆品、果蔬加工,跌幅居前的是-4.0%~-1.0%。

板块观点

美国9月降息超预期,港股流动性改善带动港股反弹;家电以旧换新政策带动内需景气度。重点关注:1)高股息稳健增长公司,2)成长型细分赛道龙头公司。

行业动态

1、贵州茅台公告称,公司将以自有资金30亿元至60亿元回购股份,回购价格上限为1795.78元/股,预计本次回购股份数量约为167.06万股-334.12万股,回购股份将用于注销并减少公司注册资本。此份回购计划为贵州茅台上市以来首次出手回购。

2、淘宝网近期启用“淘宝企业购”网页,域名为b.taobao.com。这也是近年来,淘宝第一次上线主站以外的域名。行业报告显示,企业采购电商规模已达万亿级别。

3、耐克宣布现年 64 岁的 CEO 唐若修(John Donahoe)将于 10 月 13 日退休,由在耐克工作 32 年的高管 Elliott Hill 出任新 CEO。

新能源板块

汽车行业指数整体2.27%,各个细分领域,汽车整车1.70%,汽车零部件3.08%,汽车服务0.38%,其他交运设备2.01%。

板块观点

本周新能源指数反弹,但赚钱效应较差。Wind数据显示,截至 9 月13日,碳酸锂7.43 万元/吨(+2.42%);三元 622 前驱体 7.40 万元/吨(环比持平),磷酸铁锂前驱体 1.04 万元/吨(环比持平);三元 622 正极 11.75 万元/吨(环比持平);六氟磷酸锂 5.43 万元/吨(环比持平)。2)光伏:产业链价格进入景气下行周期。Solarzoom数据显示,随着产能释放,原材料一线厂商硅料成交价自 2022年底开始一路下行。硅料正式进入降价周期,中下游产业链价格同步反馈。截至9月 12日,特级致密硅料 36 元/千克(环比持平);单晶182硅片 1.20 元/片(环比持平);单晶 210 硅片 1.75 元/片(环比持平);单晶PERC182 电池片0.29 元/W(环比-3.3%)。目前股价已充分反应产业链过剩状况,锂电材料估值2024年普遍回落到20倍PE以内,整车销售端数据年初有较大下滑,二季度有所回升,三季度环比增速再度下行,材料端价格不振。材料端关注上游锂资源供需改善节奏,同时中游材料、电池端有望逐步出清。

行业动态

1、近日有海外媒体报道称,蔚来汽车正考虑收购位于比利时布鲁塞尔的奥迪工厂。据悉,欧盟已宣布对来自中国的电动汽车征收关税,蔚来汽车面临20.8%的税率,欧盟对中国电动车的进口关税提升,也意味着会有越来越多的中国品牌开始在欧洲寻找工厂场地,进行欧洲本土化生产。而由于奥迪Q8 e-tron电动SUV需求疲软,奥迪今年7月份时就宣布不排除关闭布鲁塞尔工厂的可能。

2、9月15日消息,有用户发现自己的特斯拉车型更新后出现了“完全自动驾驶能力(驾驶员监督版)”选项,只是暂时处于灰色状态。据悉,该功能就是北美于今年3月推送的 FSD(Supervised)。早在今年5月底,就有媒体报道称特斯拉中国正在准备向有关部门备案其FSD功能,以便在今年推送这一功能。9月5日,特斯拉曾发文称FSD(完全自动驾驶系统)有望在2025年一季度进入中国市场,目前该功能仍处于“等待监管审批”状态。

量化研究

本周三大指数有所反弹,沪强深弱,多IH空IC策略周收益率0.40%。9月19日凌晨美联储投票决定将联邦基金利率下调50bp,这是自2020年以来的首次降息,事实上,今年以来全球央行降息潮正加速开启,欧洲中央银行9月进一步将存款机制利率调降25个基点,将主要再融资和边际借贷利率下调60个基点;加拿大央行自6月起连续三次下调25个基点,截止9月加拿大最新基准利率来到4.25%。此轮美联储降息前,市场对其或有计价,人民币兑美元汇率在8月累计升值2.2%,基本修复了2024年以来的跌幅。初步预估,美联储本轮降息周期的结束时间大概率会在2026年,而美联储下一轮加息周期开启的时间,恐怕更加遥远,如果非要给个预测,预计会是在2028年之后。也就是说,从当前算起,到下一个紧缩周期,有4年以上是大概率事件。

随着美国的降息,香港也跟着降息50bp,香港市场早先一步走出底部。从技术形态来看,香港市场系列指数已经都走出了三重或者四重底部。如果观察成交金额、盈利(企业收入和利润)增速,结合美元进入降息周期,诸多指标指向:香港股票市场指数走出底部,这或许对A股有领先和引导意义。从恒生指数和沪深300历史走势来看,两者基本一致,恒生指数反弹拐点通常早于或同步沪深300出现,最长不超过2个月。例如,2024年1月下旬港股触底,随即在央行释放2月降准信号后开始反弹,A股直到2月初降准落地才开始触底回升;类似的,2022年3月港股先触底,A股4月末触底;此外,2016年2月和2020年3月,两者基本同步触底。

股指期货

本周为股指期货2409主力合约j交割周,周五,IH、IF、IC、IM2409对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-11.86、-16.05、-14.59、-15.56,而上周五对应2409数据为-1.41、-1.25、-6.16、3.61。对应下月合约IH、IF、IC、IM2410对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-5.26、-7.45、-23.59、-40.76,短期反弹需求大。

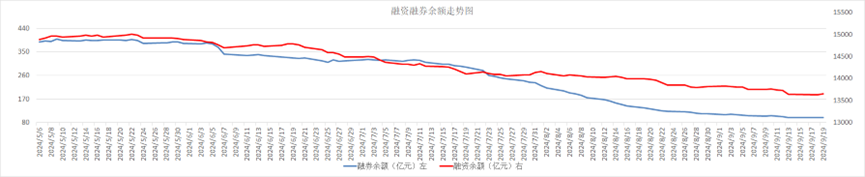

融资融券

从两市融资融券余额数据上看,融资融券余额z走平。截至9月5日,上交所融资余额报7275.93亿元。截至9月19日,上交所融资余额报7202.99亿元,较前一交易日增加11.13亿元;深交所融资余额报6437.72亿元,较前一交易日增加8.32亿元;两市合计13640.71亿元,较前一交易日增加19.45亿元。9月20日,华泰柏瑞、华夏、易方达、嘉实4只沪深300ETF成交额均创7月19日以来新高,全天合计成交额超200亿元;其中华泰柏瑞沪深300ETF成交额达75亿元。央行9月20日,公布贷款市场报价利率(LPR)为,1年期LPR3.35%,5年期以上LPR3.85%,均较上月维持不变。