虎见系列之四丨本尊和影子:不做杠精 论A股的极致化生存

2023-05-08 来源:

1

洞山悟道:本尊和影子

2023年4月27日,农历三月初八,是洞山良价禅师的圆寂纪念日。洞山即曹洞宗,是中国禅宗五家之一,日本僧侣瓦室能光曾千里迢迢求法于良价,并在洞山住了30年,可以说全世界的禅宗都深受洞山教化。

洞山悟禅境,很有意思,起源于影子。洞山乃一山名,禅师途径此处,见此溪水中的影子,瞬时开悟,写了一首名扬天下的偈子:切忌从他觅,迢迢与我疏。我今独自往,处处得逢渠。渠今正是我,我今不是渠。应须恁麽会,方得契如如。

渠今正是我,我今不是渠。水面倒影不是他,水上本尊才是他。影子从本尊产生,离开了本尊又何来影子?我们日常的起心动念皆是本来面目的影子,离开我们的身心之外,不可能还有个东西叫本来面目。洞山想表达的是,切莫游离本尊和自性去寻找开悟。

2

盗梦空间:心湖上的倒影

洞山的禅境,对资本市场的认知方式也很有启发。一级市场或者实业,是所见即所得,通过你的眼、耳、鼻、舌、身去观察、去感受、去定论,基本上是我们现实世界传统的认知。而二级市场是一个有别于实业和一级市场不同的游戏。二级市场有流动性,流动性就是水,有水就有波澜,有波澜就有折射。所以你要通过水面去映射这个世界,如果要用一个形象的比喻来形容二级市场认知世界的方式,你可以把它称之为“心湖上的倒影”,如果你的内心是独立的,平静的,那么你对现实折射就趋于高度还原,而如果你的内心是浮躁的、扭曲的,那么你映射的世界就是波动的、混乱的。如此一来,二级市场也是个本尊和影子的游戏,宏观是本尊,股市就是影子,标的是本尊,股价是影子。而因为有了“流动性”这池春水,渠和我的关系变得更加玄妙罢了。

《盗梦空间》这部电影想必大家耳熟能详。故事情节中,人的梦境被分为四层,跟资本市场的交易标的的层次可谓一脉相承。资本市场有股票、有指数、有期货、有期权,正好对应着盗梦空间的四个层次。股票是对现实世界的第一次虚拟,指数是对一篮子股票的再次虚拟,股指期货是对指数的再次虚拟,而期权则是对股指期货的又次虚拟。梦境的不同,呈现的特征自然大相径庭。股票世界虽说是现实世界的影子,但三天可能反映了现实世界的三年,在指数的波澜不惊当中,结构早已经冰火两重。指数上涨10%的瞬间,杠杆效应加持之下的股指期货,甚至可能已经实现了翻倍的收益。

梦境与现实的关系,本尊和影子的折射,让股票投资成为一个预期的艺术,一个边际的艺术。现实终是一场梦,梦到极致是现实。

3

AI:理性的本尊VS亢奋的影子

我们常说大A股的尿性,本质上适合主题炒作。随着Chat GPT的爆火,全球市场掀起AI炒作盛宴。英伟达作为全球卖铲人,最为确定的算力板块,今年以来涨幅102%,人工智能软件提供商C3.AI Inc今年以来涨幅55.73%,4月巅峰时期涨幅达213%;作为open AI的亲爸爸的微软今年以来涨幅仅为27.79%(涨幅统计区间为2023.1.3-2023.5.2)。相比美股的理性,A股这边显得别样的亢奋。

人工智能芯片的寒武纪今年以来涨幅339.41%,万兴科技今年以来涨幅357.36%,昆仑万维今年以来涨幅345.69%,海天瑞声今年以来涨幅143.81%,云从科技今年以来涨幅124.2%(涨幅统计区间为2023.1.3-2023.4.28)。

可以说AI产业最纯正的标的,最核心的技术都在美国,但是纵观美股的涨幅,可谓分分钟被A股吊打。如果说AI产业的本尊在美国,那么AI的影子就在A股,影子比本尊更加“灵动”,展现出了无线光影的魅力,朦胧而又虚幻。不仅是AI,但凡出来任何新鲜事物,诸如当年的互联网+、诸如元宇宙都能在A股找到影子概念,然后炒的无比欢愉。

美股的相关标的为何没有大涨?并非标的不够性感,而是投资者不够感性。也许正是因为经历了轰轰烈烈的互联网泡沫,美股投资者才会在这轮人工智能行情当中选择了理性。从某种意义上来说,A股新生代的后浪层出不穷,他们甚至没有经历过完整的牛熊周期,他们勇立潮头,一往无前,誓死捍卫PE,为AI梦想而窒息。股市如战场,新兵天然带着成为将军的梦想浴血奋战,而老兵只期望在每次战争中全身而退,毕竟战争永远是个幸存者偏差的故事,“勇敢”不足以让你能够最终活下来,而活下来比杀出去要难得多。

4

中特估:长袖善舞的政策之影

中特估无疑也是本轮行情中的顶梁柱,一手撑起了只赚指数不赚钱的垃圾时间。虽然你可能没有信仰,但也不妨高看一眼。“中特估”是“中国特色估值体系”的简称,主要以央企、国企以及一些特殊行业的上市公司为主,涉及通信/计算机、建筑、能源/电力、军工、银行等板块,多为具有强现金流、高分红、低估值特点的价值蓝筹股(约计130只个股),直白点说就是重点国企央企的投资机会。可以说本轮中特估的核心驱动力来自于政策,中国式现代化是“中特估行情”的本尊,而正是因为本尊足够有号召力,才会形成投射,影子才会随之起舞。

央国企是国家经济发展的中流砥柱,盈利规模近7成,但市值规模却不足一半。长期以来,央企、国企的估值水平都处于偏低的状态,属于机构政策性配置,散户选择性忽视的鲜有问津的状态,先天根正苗红,后天发育不良。为了解决发育不良的问题,国企改革从2013年开始,大致分为4个阶段,可谓十年磨一剑,也到了检验成果的时候了。

1、2015年8月国务院印发《关于深化国有企业改革的指导意见》,国企改革“1+N”体系下顶层设计正式出台。

2、2016年至2018年以降杠杆、混合所有制改革为核心的试点改革开始,推出了“两类公司”、“双百行动”、“央企整合”等政策。

3、2020年至2022年提出三年行动方案,国企改革进入全面深化推广期,“抓重点、补短板、强弱项”,改革全面落实阶段。

4、由2019年的“两利三率”到2020年的“两利四率”再到2013年的“一利五率”,提出了“一增一稳四提升”的年度经营目标,国企改革进入新阶段。

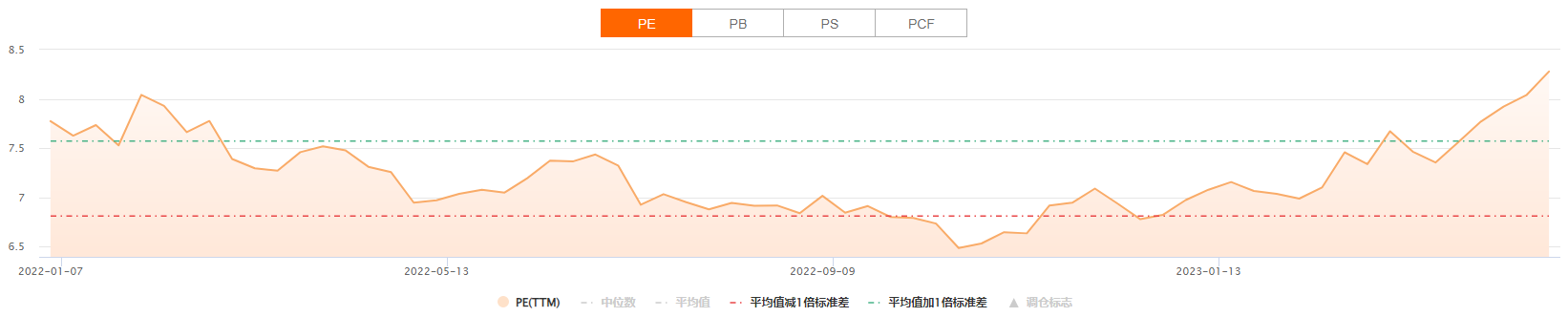

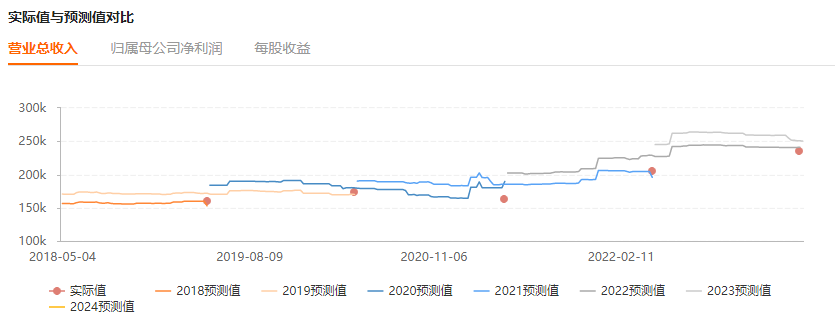

一利五率的提出定向要求央企国企改变回报水平不佳,盈利质量不够高,市场竞争力薄弱和创新能力不足的短板,对于国央企的基本面改善属于政策性倒逼。除了基本面的变化、政策驱动,央企板块整体处于低位性价比凸显也是驱动资金入场的因素之一,性价比一看估值,二看盈利能力。估值分位数常年吊车尾,截至2023.5.4日,PE为8.28,横向对比明显低于大盘的整体估值。盈利来看,2022年以来指数ROE水平进入上升通道,国企改革在利润端初见成效,并且经过数轮改革洗礼,有望在未来几年进入业绩兑现期。

图:上证央企指数历史PE水平

图:上证央企指数盈利预测

2021年全国国有企业资产总额已经达到了308.3万亿元 (非金融企业),如果通过一利五率提质增效,国企总资产的回报率哪怕只是提高一个百分点,就能多创造3万亿的收入, 基本可以弥补土地财政消减带来的收入缺口。故事很宏大也很刚需,从讲政治讲情怀开始,到讲业绩讲估值落笔,如果筹码结构不错,行情还会震荡持续,且看影子起舞。

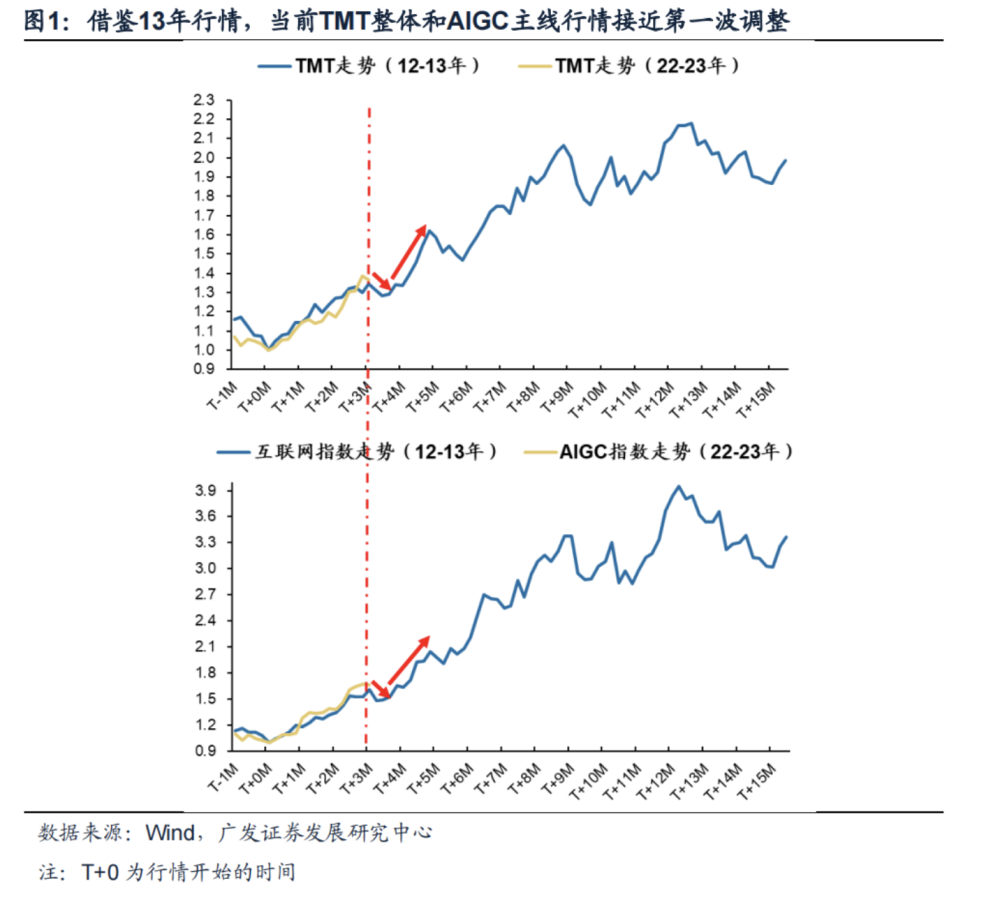

2023年4月22日,陆奇在一场对大模型思考的演讲中声称:2022-2023年人工智能的突破恰似1995-1996年互联网的兴起,获取信息的边际成本开始变成固定成本,PC互联网迎来拐点。亦有大批的卖方研报将此轮AI行情类比2013年的“移动互联网+”行情,而此刻的中特估是不是又跟2013-2015年的“一带一路”有诸多神似。如果把时间轴放大至近5年,AI就是19-21年的明星赛道,中特估则是19-21年的核心资产,以史为镜,股票市场以周期轮回的形式,记录了每一次危机和转机,每一轮悲观与乐观。

5

割裂和分化:常态化的配方

一半是水,一半是火。一季度,科创50大涨11.02%,领涨A股主要指数。虽然也是“创”字头,但创业板指一季度仅微涨1.55%,相形见绌。

经历过2021年和2022年,冰火两重这个配方我们已经非常熟悉了,2021年的新能源,2022年的周期,给其他板块按在地板上摩擦。截至4.28日,今年有973支股票涨幅超过20%,同时有2744只股票跑输沪深300,还是我们说的爱一个就要杀一个,大象起舞则题材扑街,反之亦然。极致的割裂和分化,指数财富效应强于个股。指数上我们彷佛嗅到了牛市回归的气息,但账户却依然在默默的亏钱。当升科技、阳光电源、天能光合、宁德时代,哪个的季报不够亮眼,这类业绩优秀以及回调充分的“好学生“拥有了跟缺乏业绩支撑的当红炸子鸡AI板块拉扯的底气,却依然跌跌不休。分化的风格偏好,集中的筹码结构,底气归底气,现实归现实。

注册制下无牛市。A股3000支股票时,我们为万亿成交呐喊,现在A股股票5000支,我们却依然在为万亿成交而亢奋,殊不知,时至今日,万亿成交最多支撑2000支股票上涨,剩下60%一半亏钱,另外一半看个热闹。买对股票就是牛市,买错股票就是熊市,割裂和分化将会是A股的常态,我们必须正视并且接受。

割裂的不仅仅是股市,宏观也一样。我们说这个阶段的市场是虚火行情,普遍表现为宏观较虚,市场温火。美联储一边加息控通胀,一边放水救银行,一边脚踩刹车(QT),一边猛加油门(QE),财政悬崖将加速美国走向衰退。虚来自于衰退逐渐明朗,火来自于银行危机背景之下加息拐点预期的托底。过去一年一直在挨货币周期的毒打,接下来又可能轮到经济周期的胖揍,想来美股日子也不好过,全球股市都要看一眼美股脸色。好在股票是预期的艺术,只要看到一点复苏的苗头,很快又能看到灿烂烟火。

国内而言,民营企业信心回归,经济开启渐复苏行情,市场的温火来自于流动性宽松但没有有效传导至实体,在二级市场集中交易,博弈拉扯,从某种意义上来说,这个阶段是股票投资的布局窗口。据央行数据现实,2022年M2也就是社会上流通的钱,银行里的存款加在一起为266万亿,比2021年底多出来28万亿,约等于4万亿美元,28万亿的大放水可以说是建国以来的历史之最,目前地球上超过4万亿美元GDP的国家只有美国、中国、德国和日本。货币看似水汪汪,但实体经济和股市却都波澜不惊,着实耐人寻味。

6

极致化生存:不做杠精

4月决断,4月割裂。如果说股价是人与狗的关系,狗一会跑到前面,一会跑到后面,那毫无疑问,在年初的几个月,这只狗就像吃了兴奋剂一样,加速抢跑,来回折返。大部分人年初至今最大的体会就是白忙一场,眼看他起高楼,眼看他楼塌了,现状它不合理不理想但也不绝对。

市场错了吗?如果你让杠精苏格拉底来回答,他肯定问你,什么是对,什么是错,谁能定义市场的对错?毕竟作为杠精的鼻祖,给他一个支点,他可以杠起整个地球。苏格拉底自诩是智慧的助产士,分娩智慧而不是传播知识。知识和智慧的区别在于,知识是一个命题或者一个判断,而智慧是对命题的审视,追求绝对真理。

如影子般的二级市场,存在绝对真理吗?答案大概率是否定的。因为本尊和影子之间,还有一层人心浮动,心性这个东西千人有千面,变量有共性,但无法标准化,无法规范化。所以不要定论市场的对错,不做杠精,我们能做的是应对市场,顺应当下。我们活在影子的世界,当按影子的游戏规则生存,因为市场永远用最疯狂的方式在表达自己的理性。

7

暗影寻踪:身怀至宝 心至安宁

活在影子的世界,依然有迹可循,从产业周期的逻辑,从三张表中循迹。底部往往潜伏在资产负债表最干净的时期,经营现金流的改善是相对确定的信号,利润表大幅改善和融资扩产是高潮,频繁减持是震荡的开始,资产负债表膨胀,现金流斜率转向是梦醒时分。天雷滚滚往往先从现金流量表恶化开始,以利润下滑为高潮,最后囚困于资产负债表的恶化。不执著于影子的虚幻,也莫要把故事当成信仰。

活在影子的世界不一定错,因为A股的尿性一贯如此。我们想要拥抱本尊,拥抱超强的基本面,奈何却被筹码结构绑架,所以在这种状态之下,最好的应对是打掉人性,回归兽性。人性即对真理的追求,兽性则为天然的趋利避害,还是回到2022年的命题,极致对应的是均衡还是集中,波动对应的是配置还是交易,此刻当下,市场依然适合相对集中的游击战式打法,像狐狸一样狡猾。外求科学和真理的同时,亦要回归当下,做影子的朋友,不执著于影子的虚幻,安放好自己焦虑的灵魂。

当你活在影子里,光都是别人的,焦虑再正常不过。近来偶有朋友发出灵魂拷问:未来在哪里?对确定性的执着是所有个体的共性。然而投资这条路,始终是在不确定性中寻找确定性中求索。因为股票是预期的艺术,是边际的艺术,当一个预期变成现实变成确定性之后,那么剩下的只有竞争和内卷。对抗所有的不确定性,对抗焦虑、对抗波动最好的方式是坚持自己的信仰,对公司价值的信仰,对契合自身理念和风格的标的的信仰,切忌盲目,切忌冲动,在这个怪诞的市场里,最大的敌人,永远是我们自己。不管你在什么样的花园挖什么样的种子开什么样的花,最重要的一点还是:别乱挖!

身怀至宝,心至安宁。要说未来在哪里,未来在成长的预期里。我们依然坚信产业趋势之风,围绕有价值的成长,构建有信仰的底仓。这是我们的至宝,心笃则安,心安则静,心静则远!

如若哪天本尊和影子统一,灵魂和肉体完美结合,不用怀疑,那就是牛市来了,我们谁都没办法成为股神,因为神的影子飘忽又不可捉摸,但我们依然期待牛市,牛市一定会到来。

写在最后:5月6日是一年一度的巴菲特股东大会,12年前的奥马哈朝圣之旅历历在目,唯愿每一位在投资之路求索的芸芸众生,都能抵达自己心中的圣地,道不外求,以心为师!

余定恒

于2023.5.7