虎见系列之十五——左右互搏的政策迷局VS艰难平衡的走廊管理

2024-08-30 来源:

这个市场变化太快。

8月5日恐慌下跌的黑色星期一,全市场都在焦虑美国经济硬着陆,焦虑日元套息交易瓦解,焦虑流动性危机,不曾想,纳斯达克和日经在砸了个大坑之后,一路向阳,收复失地。

确实,有些市场,摔一跤还能爬起来,而有些市场,摔一跤,就彻底卧床了。

一、上窜下跳的非农数据:美股为什么能爬起来?

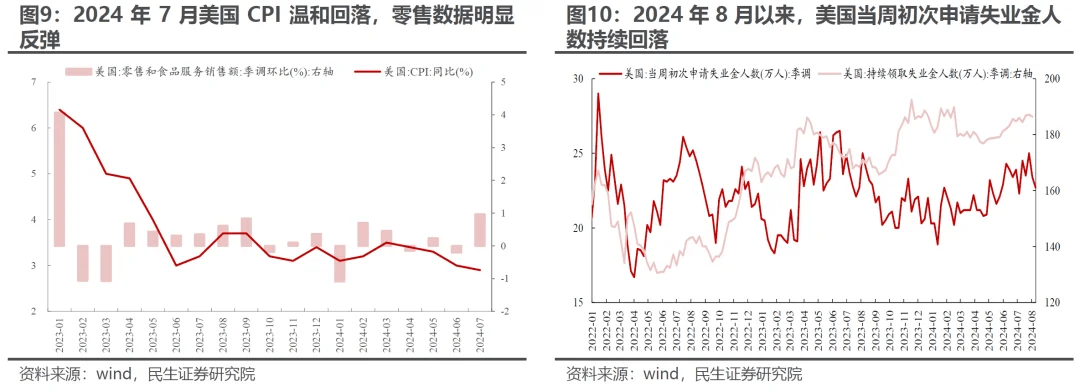

首先,宏观层面,8月初大跌,最关键的元凶是7月的非农就业数据。2024年7月,美国新增非农就业人数为11.4万人低于预期,而失业率上升至4.3%,高于美联储预测的4.2%。这一数据甚至触发了萨姆定律(经济衰退的指示指标),也就是当失业率三个月移动平均值比过去12个月的低点高出0.5个百分点时,预示经济可能衰退。

非农就业数据,被认为是审视美国经济韧性的重要指标。数据好则经济韧性强,反之,低于预期,则表示经济疲软或有衰退迹象。所以7月非农数据一出, “衰退”交易抬头,降息预期上升,10年期美债利率下降,资金纷纷逃离股市避险。

其次在产业方面,AI各个环节跳票,炒作跟不上预期。苹果iPhone16的智能助理、英伟达GB200的新品进度、特斯拉的robtaxi、open Ai的GPT5进度均延后,科技股的炒作进入验证期。要知道科技七姐妹是美股牛市的扛把子,这个故事要是讲不好,纳指必然要抖三抖。

然而,危机很快就出现了转机。8月15日美国人口调查局出来喊话, 7月零售销售环比增长1%,为2023年2月以来最高水平,远超过预期的0.4%。同时,美国劳工统计局公布的数据显示,美国8月10日当周首次申请失业救济人数22.7万人,为五周以来最低水平,低于预期。零售数据强悍说白了就是,即使面对高物价和借贷成本(高利率),美国人民依然有钱消费;首次申领失业救济和持续申领失业救济人数都在下降,也就意味着,企业在高息环境下,依然正常进行着经营和招聘工作,就业市场还保持着弹性。

这一番炒作下来,月初非农就业数据不好看,经济要衰退;月中零售数据很亮眼,申请失业金的人数也比预期的少,又对冲了经济衰退的预期。所以,美国经济又行了,美股又可以接着奏乐接着舞。

市场企稳之后,8月21日,美国劳工局又出来搞事,宣布将截止2024年3月的12个月非农新增就业人数下调81.8万人(初步),创十五年来最大规模。非农下修实际上也就意味着,美国从2023年4月至2024年3月的就业并没有那么强劲,经济属于虚假的繁荣。赤裸裸的数据造假,只是为了要撑住这一轮周期又长强度又高的加息。

但此番大规模的下修,市场并未给予太多负面的反应。一个是2023.4-2024.3月这个修正周期数据已经明显滞后,投资者更关注当下的数据水平;其二是虽然下修的幅度很大,但是基本与2018-2019年水平相当,不至于太差,市场早有预期和定价;其三,劳动力市场的疲软将会加速美联储转向降息通道。

不得不承认,美联储最擅长的就是预期管理,在鹰派鸽派自如切换,而我们,在畏高和追高中来回摇摆。

二、 扑簌迷离的美国大选:从降息到软着陆交易

一场暗杀基本上为特朗普锁定了下届总统的宝座,谁料到半路杀出个魔性的哈里斯。截至8月24日,特朗普支持率47%,哈里斯48%,哈里斯的民调已经领先。特朗普也意识到了风向的不对,私下透露“如果不改变竞选策略,他们很可能输掉11月的大选”。

“我得一对二,太不公平,这种事从来都没发生过”。翻译成大白话就是,我的竞选资金都花在了拜登头上,结果你们临阵换人,白花花的银子打了水漂,实在太不公平了。而嘻嘻哈哈的哈里斯一上台便展现了超强的吸金能力。截至8月24日,哈里斯获得的竞选捐款已达5.4亿美元。在7月募集到的3.1亿美元资金中,有60%来自女性,其中不乏梅琳达·盖茨、乔布斯遗孀Laurene Powell Jobs、Sheryl Sandberg和碧昂斯等重量级人物。女性的“购买力”放眼全球都不容小觑,女性空前的关注度也是哈里斯拿捏特朗普的重要法门。

前面说美股回血是因为强劲的零售数据支持了经济韧性的预期,未来,更多零售股将验证消费支出健康情况。降息之后的需求端能否企稳和需求侧结构的分化,对于后续美股投资都有着重要的参考意义。

美国大选的不确定性,同样意味着未来需求侧的结构的不确定性。

特朗普的执政方针倾向于采取稳财政+减税(包括企业减税+对工人大幅减税且对小费不征税)+限制非法移民+征关税+扩大能源生产(包括核能);哈里斯倾向于延续宽财政+对企业加税+减少对于工薪阶层的负担(如取消小费税)等措施。

两者执政的重叠之处在于削减通胀和扶持中低收入群体,在向中低收入群体减税,通过税收激励、扩大土地供给等以支持购房等方面存在共识。这意味着,中低收入群体需求和住房需求边际改善的确定性将会更高。

结合前文数据事后修正的角度和幅度来看,美国宏观数据确实有有操纵嫌疑,目的是为了选情和中美博弈,具备明显的政治意义。但是,不管未来哪个政党上台,执政党和美联储的第一要务,一定是软着陆。

9月市场降息基本已经形成一致性预期,无非是25BP还是50BP的区别,也就算说对于降息这件事市场已经price in,资本市场从降息交易转向软着陆交易。软着陆交易之下,必需品的抗衰退属性显得尤为重要。于个人而言,是无论经济环境和收入如何,必须要消费,如食品、医疗和公用事业;于企业而言是极致的效率提升和成本优化,如软件服务,数据服务。

大选效应,依旧在左右市场。

三、左右互博的选择困境: A股的沉默和国债的高亢

2月到5月,境内市场还有些许久卧惊坐起的意味,奈何暗风吹雨入寒窗,稍微欢腾了几个月,又开始一轮新的卧床周期,成交量跌破5000亿,指数没亏,账户已麻,还是太虚。

股债跷跷板原理,这两年日子比较好过的莫过于债圈的兄弟,甚至火到央妈都要亲自下场卖空。最近几年市场利率一直下行,由于利率和价格负相关,国债价格一路上涨,大路资金趋之若鹜。但是国债本身是固定派息,债券价格高了,到期收益率就低了。30年期国债收益率甚至低过银行存款,但各城商行和金融机构还是在坚定的买进。这些资金就是在豪赌中国未来经济持续,短期内不敢加息而且持续降息到负利率。而一旦加息就很容出现类型硅谷银行签名银行的暴雷事件。怒炒国债,本质上是看空中国经济,赌利率持续下行,赌经济持续衰退,赌国债收长端收益持续下行,也难怪央行要下场打人。

看看7月的宏观数据,广义货币(M2)余额303.31万亿元,同比增长6.3%。狭义货币(M1)余额63.23万亿元,同比下降6.6%。M2跟M1之间的差值竟然高达200多万亿,说明这个市场死钱特别多。然而这个钱也没有流入股市,从5000亿上下常态化的成交量足以窥见一斑。同时社融数据显示7月存款贷款都减少了,但是也没有流入消费体系,个人拿去还贷,企业拿去非银理财了。

1-7月国内增值税41303亿元,同比下降5.2%;企业所得税30702亿元,同比下降5.4%;个人所得税8529亿元,同比下降5.5%;印花税2120亿元,同比下降20.9%;其中,证券交易印花税576亿元,同比下降55%。总结来说就是:企业难,个人难,A股难。

这些显性的数据都在指向通缩,但这种环境之下,无论是货币政策还是财政政策都束手束脚,需要财政扩张之际,政府在化债,市场需要流动性充裕的时刻央行在缩表,政策决策的顶层设计完全不走寻常路。

屁股决定脑袋。决策层的决策约束和行动逻辑,不是市场层面能理解的,可谓是没有对错,只有立场。亲自下场卖空只是这两年政策迷思的冰山一角,立足全局,决策层亦是面临诸多的左右手互博的选择困境。

好比货币政策上,决策层需要在“长短收益率倒挂、信贷息差,中美利差”这个利差三角中需寻找到最优的平衡方案。

首先看长短利差。10年债逼近2.2%,明显偏离了合理中枢,创下20年来新低。央行要求“大行卖债”并通过窗口指导禁止中小银行偷偷接盘。但副作用是,央行“引导利率下行”的努力白费了,刚降息10个基点也白降了,浪费了宝贵的子弹。要刺激经济、促进物价温和回升,就需要引导利率下行,这也是央行不断释放的政策信号;而要稳汇率,就需要稳定长债利率水平。进退两难,是造成央行左右手互搏尴尬局面的主要原因。

其次看信贷息差,金融让利实体的大背景下,作为银行的核心盈利来源,银行业净息差出现持续收窄趋势。2023年8月央行专栏指出商业银行净息差应满足不低于1.80%,但是实际数据是,2023年年末净息差降至二十年来最低水平1.69%,今年一季度已经濒临1.54%。其后果是,一旦突破银行的盈亏平衡线,净息差收窄下的风险敞口将会冲击全社会的信用供给体系。

最后是中美利差。中国10年期国债收益率2.2%,美国10年期国债收益率4%,二者之间无风险收益率倒挂200个bp,并且倒挂了三年之久。这导致了大量的资金外流,打爆了A股的流动性,加重了国内的通缩,想想从21年开始,A股已经苦哈哈的撑了三年。三方的兄弟们反馈,国内除了债其他都卖不动,唯一还有热度的就是美元基金,基金互认,QDII基金。资本都是逐利的,哪里鱼多去哪里,非常正常。

合理假设,一旦降息,银行净息差继续收窄,中美利差继续扩大,通缩将会进一步加剧,而要刺激经济又不得不继续引导利率下行。所以我们看到,当下的解决方案就是:在保障长期安全性的前提下,循序渐进的降息,子弹一发一发用,以稳住短期的流动性。兴许只有美联储进入降息通道,国内货币政策的窗口才会打开。

财政政策上,同样面临平衡财政和积极财政的选择困境。财政一端连着经济,一端连着政治上的博弈与较量。即使在高利率的态势之下,美国的财政政策也一直保持着积极的扩张态势。而放眼国内,在经济下行周期,即使面临着高度的通缩压力,政府依然坚守着3%左右保守主义的平衡财政,降低杠杆率,缩减赤字,化解地方债务。在居民端、企业端都在主动缩表的现实环境下,我们本应该期待积极的财政“四两拨千斤”的效用,但是顶层的态度始终暧昧,扭扭捏捏。对于地方债务问题更多的是“精准爆破”,哪个地方有雷,定向拆雷,市场呼吁的一揽子化债方案始终没有面世。

求发展还是控风险,鱼和熊掌不可兼得。

四、艰难平衡的走廊管理:风险的清零和波动的湮灭

前阵子赵健教授的一篇讲话试图为我们解构了这层互搏的政策迷思。面对诸多的选择困境,决策层当前只能在“既要又要还要”中艰难的平衡,在政治正确的框架内,以寻求找到边际上的最优解。政策指导思想大概有两个:风险清零和政治正确。

秉承着“风险动态清零”的思想,全社会都在拼命的挤水分。控制地方债务,地方财政挤水分;规范手工补息、优化金融业增加值核算,金融数据M1挤水分;限制量化交易,给股市虚假的流动性繁荣挤水分。但在经济下行周期叠加人口拐点,越清次生风险越大,扭曲越多,股市交易量大幅萎缩就是个例子。

电视剧《大明王朝1566》中有段剧情,因为国库亏空朝廷要“出口创汇,改稻为桑”,砸饭碗的事百姓自然不同意,于是出现纵马踏苗、毁堤淹田,以改兼赈的阴招。最后桑没咋改成,国库还是空,地方官员赵贞吉甚至提出半价收购老百姓手中的生丝。于是乎就出现了那句经典名言:“再苦一苦百姓,骂名我来担。”对于赵来说,圣旨和仕途高于一切,奉旨办事,天经地义。有些话不能说的太直白,大家可以细品。只要别在我负责的一亩三分地内出事就行,不行,就再苦一苦“百姓”。

这两种思维导致的后果就是, 以以牺牲全局稳定换来局部稳定,以短期风险清零形成长期风险累积。把雷留给外部,留给别人,留给以后。

由此,我们终于理解了当下的托底式政策出台的逻辑,无论是债市,汇市,还是股市,都将采用上有顶下有底的“走廊”管理。股市的波动区间在2800-3000,汇市的波动区间在7.1-7.4,利率的波动区间在1.9-2.1,其后果便是交易量萎缩、波动性降低和参与活跃度的丧失,诚如现在的股市,寒气逼人,直到突破某个阀值,以黑天鹅的形式爆发。

所有人都知道预防比治疗更重要,但预防只能得到很少的奖赏。

写在最后:

“村里的狗叫,别的狗也跟着叫,不知道为什么。当浑浊成为常态时,清白也是一种罪。”近来,风向变了。拼多多最新的业绩出炉,营收增长86%,利润增长144%,股价却直泻近30%,550亿美元市值灰飞烟灭。段子手说,黄峥不想当这个烫手的首富,于是自黑式放出“高增长不可持续,盈利下降不可避免”的市场预期来砸盘。自己给自己“砍”了一刀,顺势又把首富位置让给了农夫山泉的钟晱晱。

很多人不喜欢拼多多,但嘴上骂着,手里用着,赌升级的都挂了,赌降级的反而活了下来。

投资者们习惯了高速增长的拼多多,就像我们习惯了一路向上的经济周期。只是说,哪有那么多扶摇直上的神话,人生不过是起起又落落,市场不过是涨涨又跌跌。周期的阵痛大家伙都只能且受着,我们普通人能做的,莫过于远离杠杆,保持在场,等待破局时间点的到来。