翼虎周观察 |新纪录,一箭22星!

2022-02-28 来源:

一周焦点

01

新纪录,一箭22星!

一周综述

乌俄冲突超预期,全球资本市场动荡不安,但黄金原油等受益冲突品种冲高回落,稳增长低估值等防守板块延续调整,新能源、科技和CXO等成长板块继续超跌反弹。

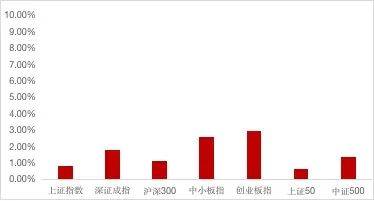

全周上证指数-1.13%,深成指-0.35%,创业板指数1.03%。盘面上电力设备、国防军工、电子、有色金属和公用事业等表现较好,建筑装饰、建筑材料、传媒、非银金融和食品饮料等板块跌幅居前。

整体来说,热点活跃,市场风险不大,继续看好后市机构性牛市,重制造轻服务,围绕成长创新寻找"皇冠明珠"。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经完全释放,且两会即将召开,目前位置机会大于风险。

市场概况

(1)上证指数报3490.76收盘,0.80%;

(2)深证成指报13459.68收盘,1.78%;

(3)沪深300报4651.24收盘,1.08%;

(4)中小板指报9198.92收盘,2.56%;

(5)创业板指报2826.81收盘,2.93%;

(6)上证50报3162.82收盘,0.63%;

(7)中证500报6835.02收盘,1.33%;

股市虎评

医药板块

医药行业指数整体1.71%,各个细分领域,化学制药1.09%,生物制品0.99%,医疗器械0.68%,医药商业-0.62%,中药2.02%,医疗服务4.11%。

板块观点

受大市场环境和香港疫情刺激,医药新冠产业链和中药继续有比较明显反弹,特别是机构持仓比较的品种表现较明显的超跌反弹。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.2月24日,国家药监局发布了《关于《中华人民共和国药品管理法》第一百一十七条第二款适用原则的指导意见》,向中药配方颗粒从严监管迈出第一步。

消费板块

本周消费板块中,纺服-0.4%,轻工-0.6%,社服-3%,零售-3%,家电-3.6%,食饮-4%,沪深300 -1.7%,纺服、轻工跑赢沪深300,家电、社服、食饮明显跑输。

板块观点

三级子行业中,造纸、零食涨幅靠前,涨幅在+1.8%到+4%之间,白酒、啤酒、旅游综合、景区、酒店等跌幅居前,跌幅4-7%。本周疫情受损板块,消费相关板块均出现调整。

行业动态

1.喜茶新产品调至30元以下。24日,喜茶宣布完成今年1月以来开展的全面产品调价,今年内不再推出29元以上的饮品类新品,并且承诺现有产品在今年内绝不涨价。

2.上周国家发展改革委、财政部等14部门联合印发《关于促进服务业领域困难行业恢复发展的若干政策》,提出43条具体措施。明确延续服务业增值税加计抵减政策;引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准;鼓励符合条件的零售企业发行公司信用类债券;建立健全重点旅游企业项目融资需求库;暂停铁路运输企业、航空运输企业预缴增值税一年等。

机械板块

本期CS机械设备板块上涨0.36%,跑赢沪深300(-1.7%)2.36个pct。二级板块中,通用设备+2.22%,专用设备+1.39%,轨交设备-3.05%,工程机械-3.11%,自动化设备+1.08%。

板块观点

工程机械方面,根据中国工程机械工业协会的数据,1月挖掘机销量为1.56万台,同比下降20.4%,降幅有所收窄,出口数据表现突出,同比增长105%。政策方面,2022年政策多次强调稳增长,财政部提前下达2022年新增专项债1.46万亿元,从投向来看,新增专项债主要投向市政和产业园区基础设施、保障性安居工程和社会事业。我们认为,受去年高基数影响,Q1行业增速承压,但稳增长主线下,行业需求改善趋势明显,各地重大项目陆续开工将带动工程机械需求边际改善,预计工程机械行业在度过1、2月春节及季节性因素影响后,需求有望在3月转好。2022年全年工程机械市场将呈现前低后高趋势。

机器人方面,工信部牵头出台两项利好规划明确提出了到2025年间行业营收年均增长20%、制造业机器人密度到2025年翻倍的目标。去年Q3机器人企业表现并不乐观,国内一些代表公司出现营收大涨但利润暴跌的现象,成本价格上涨是一方面因素,更根本的原因还是受限于技术壁垒,国内的机器人企业大都集中在中低端产品领域,议价能力不强。两项规划的出台将加速推动我国机器人产业迈向高端化进程。此外,随着我国人口红利逐渐消退以及工业机器人价格不断下探,二者价格剪刀差已经明显缩小,机器换人将成为未来制造业转型的重要趋势。

行业动态

1.中控技术2月25日发布2021年业绩快报,全年实现营收45.19亿,同比增长43.1%;实现归母净利5.78亿,同比增长36.5%,实现扣非净利4.52亿,同比增长39.1%,若剔除股份支付影响,全年实现归母净利6.33亿。以此测算,21Q4公司单季度实现收入15.97亿,同比增长46.5%,实现归母净利2.45亿,同比增长34.6%,单季度收入及业绩增速环比均有提升。

2.大族激光2022年2月27日发布业绩快报,2021年归属于母公司所有者的净利润20.02亿元,同比增长104.47%;营业收入163.17亿元,同比增长36.63%;基本每股收益1.9元,同比增长104.3%。

3.绿的谐波2021年实现营收4.4亿元,同比增长105%,归母净利润1.91亿元,同比增长133%,扣非后归母净利润1.49亿元,同比增长219%,测算2021年净利率约43%,较2020年提升约5pct。其中Q4单季度实现归母净利润约0.50亿元,同比增长167%,单季度净利率约40%,较2020年同期提升约14pct,环比Q3下滑约3pct。处历年同期最好水平。预计公司2021年谐波减速器产能较2020年已实现翻番,伴随2022年产能进一步提升,规模效应下,2022年业绩有望维持高增长。

4.奕瑞科技2022年2月24日晚间发布业绩快报,2021年归属于母公司所有者的净利润4.83亿元,同比增长117.12%;营业收入11.87亿元,同比增长51.43%;基本每股收益6.65元,同比增长76.39%。

新能源板块

汽车行业指数整体-0.10%,各个细分领域,汽车整车-0.50%,汽车零部件0.50%,汽车服务-1.36%,其他交运设备-1.12%。

板块观点

本周新能源车板块继续反弹,中游材料板块领涨。

钴方面,目前钴价依旧处于上行状态,上游中间品仍较为紧缺,回收料在锂价上涨带动下价格与日俱增,传导至盐厂带动价格上扬,下游多家大厂月末备货被动接受涨价事实,在原料成本与原料供应尚未缓解之前,钴盐价格仍有上行空间。

锂方面,目前锂市出现明显博弈升温状态,上游供给或将在3月出现增量,虽然对比下游高位需求量仍有缺口,但需求端企业小幅减产给市场采购情绪降温、预计短期价格以小幅上涨为主。

据2022年1月上险数据显示,新能源乘用车上险31.3万辆,同比大幅增长114%。传统和新势力自主品牌齐发力,行业供给多元化程度持续提升,也同样预示着新一轮更激烈的竞争。上险前十车型榜单中,比亚迪一家独占6个席位,作为10万极消费市场的新宠,比亚迪海豚自问世以来,直击年轻用户需求,销量十分火爆。而新上榜的奇瑞QQ冰淇淋1月上险0.8万辆,环比增长85%,从“打法”上与宏光MINI高度重合,未来能否新晋成为A00级市场黑马值得期待。上半年新能源车逐步进入淡季,但排产来看呈现出淡季不淡的特征,具体行情表现仍需跟踪下游销售情况,预计上半年行情表现较为清淡,把握年报可能超预期的个股机会。

行业动态

1.2月25日,理想汽车发布第四季度及2021全年财报。财报显示,第四季度实现营收106.2亿元,交付35221辆,季度营收首次突破百亿;2021年全年实现营收270.1亿元,同比增加185.6%。净利润方面,第四季度的净利润为人民币1.075亿元,2021年的净亏损为人民币3.215亿元,同比增加111.9%。

2.2月24日,法拉第未来第一辆 FF 91准量产车将在加州汉福德工厂打造完成并揭幕,贾跃亭表示,这一成就标志着FF的第四个生产制造里程碑顺利达成——批量制造用于最终工程验证和认证的准量产车。直播中还提到,FF91将于今年第三季度交付,2024 年 FF81投产,或将2025年实现盈利。

半导体板块

Wind半导体指数本周持续上攻。截至周五收盘,wind半导体指数涨418.69点,涨幅为6.58%,收报6782.97点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了142家半导体公司作了统计。本周半导体板块集体反弹,上涨的股票有123家,较此前数周大幅增加;收平的有1家,下跌的股票数量则收窄至18家。

根据wind统计数据显示,IC概念股本周涨幅超过5%的只有57家,还有18家涨超10%,2家涨超20%;而跌幅超过5%的只有1家。

涨幅方面,新莱应材本周涨23.81%,位列IC概念股涨幅榜第一名,得益于板块的整体反弹,新莱应材本周持续走高,股价逼近历史高点,截至周五收盘,新莱应材报50.60元/股,距新高(51.11元/股)仅一步之遥。芯源微则以20.35%的涨幅紧随其后,江丰电子也涨14.62%排在第三名。此外,华特气体、扬杰科技、芯朋微、斯达半导、欧比特、北方华创等15家公司本周均涨超10%。

在跌幅方面,此前因为名字跟谷爱凌沾边而暴涨的远望谷,在上周大跌12.52%,位列跌幅第二后,本周再度跌近10%,领跌IC概念股,并且近两周跌超20%,股价已经回到启动前位置,完全抹去此前涨幅。另外,火炬电子跌4.32%位列第二,华兴源创则跌3.23%排名第三。由于本周半导体板块跟随创业板复苏,整体行情向好,其余个股周跌幅较小。

行业动态

1.中微公司(688012)2月23日晚间发布业绩快报,2021年营业收入为31.08亿元,同比增长36.72%;归母净利润10.11亿元,同比增长105.49%;基本每股收益1.76元。受益于半导体设备市场发展及公司产品竞争优势,2021年刻蚀设备收入为20.04亿元,较2020年增长约55.44%,毛利率达到44.31%。

2.普冉股份(688766)2月22日晚间发布业绩快报,2021年营业收入为11.03亿元,同比增长53.75%;归母净利润2.93亿元,同比增长239.96%;基本每股收益9.69元。2021年度,公司持续加大研发投入,积累产品和技术优势。通过积极推进40nm工艺制程的升级及原有产品的迭代,降低了产品的成本,通过新品的量产丰富产品线和下游应用,提升了公司的产品竞争力和盈利能力。

3.Meta解散AR和VR操作系统开发团队据The Information援引知情人士消息,Meta Platforms已经解散了一个由300多名员工组成的团队,这些员工为该公司的AR和VR设备开发操作系统。小财注:1月5日,Meta曾回应“停止开发VR/AR系统”传闻称,其并未计划停止“为VR/AR设备开发操作系统”。

量化研究

本周指数受地缘战争影响震荡放量,沪弱深强,创业板领涨。在过去两年成为资管行业“另类明星”的量化指数增强策略基金,在2022年以来,遭遇了少见的业绩寒潮。绝对收益难看、超额收益衰减、指数增强变“减弱”、头部机构整体遭遇明显净赎回……量化指增策略本轮业绩集体回撤并不单是因为中证500等对标指数的下跌,也不仅仅是头部量化机构与行业规模扩张过快的因素,背后还有风险过度暴露、高频赛道过于拥挤等多方面原因。

指数增强产品的长期收益一般由基准指数(如中证500、沪深300等)涨跌的“β收益”,以及由量化选股等方式带来的“超额收益α”两部分组成。今年以来A股市场整体弱势的情况下,指数β的负收益拖累了绝大多数指增产品,而超额收益α也难录正值。回顾2017年至2020年这些市场风格稳定的年份,表现突出的量化指增产品均能保持每年30%左右的超额收益,市场对此已经习以为常,但却忽视了背后的风格暴露因素;在2021年市场风格开始切换后,曾经取得“大幅超额收益”的指增产品显然更容易遭遇β与α的“双杀”。

在国内的权益市场上,绝大多数基金管理人长期以来呈现出明显的“规模负效应”,即当一家基金机构规模越来越大时,其后续所能获取的超额收益也必然衰减。不少业内人士看来,头部量化私募开年以来的业绩回撤,一方面有自身规模快速膨胀的因素,另一方面量化赛道吸引了太多的资金涌入,造成赛道拥挤,可能是指增策略整体出现业绩低潮的核心原因。

从行业发展层面,SX投资认为,在本轮行业的低潮期之后,量化机构应当更加关注自身两方面的能力建设:第一,需要不断升级数据、算法、算力,积极开发新的策略模型并更新迭代,以快速适应复杂多变的市场;第二,量化机构未来也需要更加重视风控,通过策略多元化、持仓分散化、交易频段多样化来平滑产品的投资风险。

从投资者的角度出发,SX投资建议投资者筛选优秀的指增产品,可以重点聚焦三个方面。一是同时关注超额收益率的大小和稳定性,尤其超额收益的稳定性则更能代表未来收益的可预期性;二是关注量化私募的规模。一方面,策略都是有容量上限的,规模过大,可能会稀释超额收益;另一方面,策略规模过小,不利于对策略的人才和研发大额投入;三是关注公司的投研实力。量化投资主要考验的是公司整体实力,团队工作背景、投资理念以及稳定性,策略研发实力以及经验等因素至关重要。

股指期货

本周为股指期货2203主力合约第一周,周五,IH、IF、IC2203对应现货端上证50、沪深300及中证500指数的基差分别为1.01、-1.42、-1.23,而上周五对应2203数据为8.18、-2.44、-5.62,发现IH基差升水减少,IF和IC极差贴水降低,回归到0值附近,雪球结构收益率进一步降低,下周市场继续震荡选择方向。

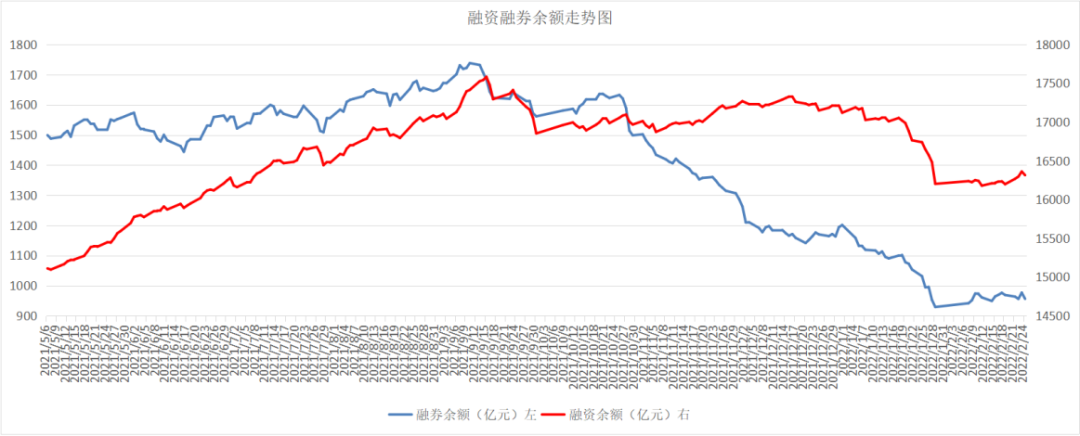

融资融券

从两市融资融券余额数据上看,融资融券余额变化不大。截至2月24日,上交所融资余额报8591.71亿元,较前一交易日增加0.12亿元;深交所融资余额报7723.12亿元,较前一交易日减少47.51亿元;两市合计16314.83亿元,较前一交易日减少47.39亿元。截至2021年末,证券行业为客户开立A股资金账户数为2.98亿个,同比增加14.89%,客户交易结算资金期末余额(含信用交易资金)1.90万亿元,较上年末增加14.66%,客户基础不断扩大。