翼虎周观察 |突发!千亿美元车企停产!

2022-04-11 来源:

一周焦点

01

突发!市值千亿美元车企暂停整车生产!

一周综述

受乌俄谈判失败、中美对抗加剧和国内疫情失控等因素扰动,节后三天市场风格分化明显,以地产基建为代表的稳增长板块表现亮眼,而机构持仓偏重的新能源、科技和医药等赛道股却跌跌不休,略创新低,亏钱效应明显。

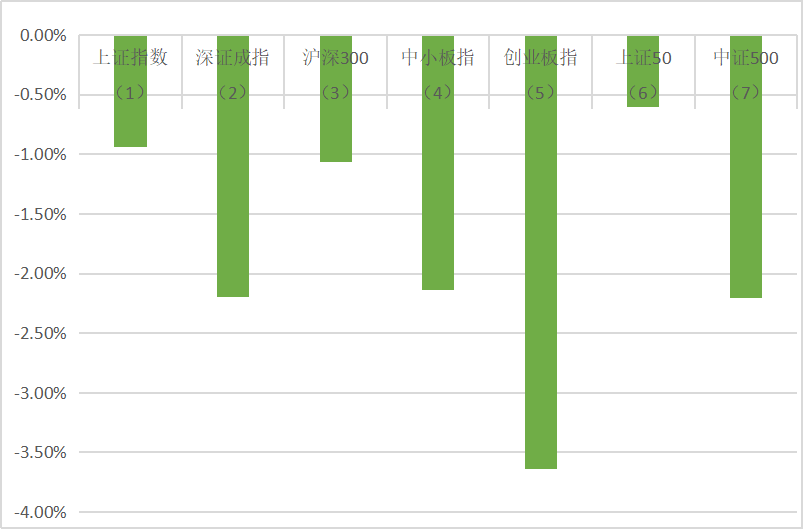

全周上证指数-0.94%,深成指-2.20%,创业板指数-3.64%。盘面上建筑装饰、钢铁、建筑材料、石油化工和房地产等涨幅居前,农林牧渔、电力设备、电子、计算机和传媒等板块大幅下跌。

整体来说,市场经过大幅杀跌后已经处于相对低位,可以相对乐观,围绕稳增长、疫情修复和低估现金流品种展开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,且国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3251.85收盘,-0.94%;

(2)深证成指报11959.27收盘,-2.20%;

(3)沪深300报4230.77收盘,-1.06%;

(4)中小板指报8042.63收盘,-2.14%;

(5)创业板指报2569.91收盘,-3.64%;

(6)上证50报2925.49收盘,-0.60%;

(7)中证500报6224.12收盘,-2.21%;

股市虎评

医药板块

医药行业指数整体-3.33%,各个细分领域,化学制药-4.53%,生物制品-1.06%,医疗器械-2.99%,医药商业-6.53%,中药-2.02%,医疗服务-4.00%。

板块观点

市场风格突变,前期爆炒的新冠口服药、中药等题材开始熄火,仅少数个股上涨,整体亏钱效应明显。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国家卫健委新闻发言人米锋在4月6日举行的国务院联防联控机制发布会上表示,要继续坚持“动态清零”总方针不犹豫不动摇,快字当头,加紧推进重点地区应检尽检、应收尽收、应隔尽隔、应治尽治。

消费板块

本周消费板块中,轻工-1.4%,食饮-1.4%,社服-1.5%,纺服-1.1%,零售-2.5%,家电-2.5%,沪深300 -1.1%,消费行业表现均弱于沪深300,家电、零售、社服下跌幅度较大。

板块观点

三级子行业中,超市、定制家具、厨电涨幅居前,涨幅在+1%到+3%之间,预制菜、调味品、小家电、冰洗、酒店、快递等跌幅居前,跌幅3-6%。本周受疫情冲击的板块向必须消费品延伸。

行业动态

1.安井食品:计划以2030万元收购厦门安井冻品先生供应链有限公司30%股权。本次收购完成后,公司的持股比例将从70%上升至100%,冻品先生将变为全资子公司。

2.根据海关总署发布的数据,2022年前两个月,中国家用电器共计出口54911万台,同比去年同期减少7.9%,其中下降较为明显的包括冰箱、洗衣机、吸尘器、数字相机、摄像机。2022年1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效,今年1-2月,中国对于RCEP其他成员国贸易达1.85亿元人民币,同比增长了9.5%。预料,对欧美的出口下降幅度要更大。

机械板块

机械板块周表现:本周(2022/4/4-2022/4/8),沪深 300 下跌0.55%,申万机械设备板块下跌2.15%,跑输大盘1.6个百分点,机械各子板块工程机械涨幅最大,涨幅5.83%;专用设备涨幅最小,涨幅为-4.72%。

板块观点

当前,在“双碳”目标的大背景下,工程机械电动化已成趋势,三一重工、中联重科、徐工机械、同力股份、博雷顿等头部企业正大力布局,现已推出不少电动化产品,积极抢占市场份额,现阶段,装载机、矿卡、搅拌车等电动产品率先开始崭露头角,已形成一定规模的销售量,挖掘机、推土机、起重机等其他设备,虽然量还比较小,但也正在加紧追赶。

考虑到工程机械的电动化与乘用车不同,用户更加看重经济性,当前油价处于高位,使得电车经济性更加突出,以博雷顿为例,考虑油电差,若按照油价 8 元/L、电价 0.64 元/kwh、每年工作330 天来计算,其推出的一台 5 吨电动装载机每年节约能耗费用 40万元,一台 105 吨重载的增程式新能源矿卡每年能够节约能耗费用60 万,经济性十分突出。

考虑到工程机械设备存量非常大,很多排放标准比较低,电动替代燃油会催生巨大的更新需求,在经济性的驱动下,预计工程机械电动化会比乘用车更快,节奏有望超预期。

行业动态

1.据中国工程机械工业协会统计,2022M3 纳入统计的 26 家主机厂销售挖机 37085 台/-53.1%,弱于 CME 此前预期的 40000 台/-49.4%。分区域看,内销 26556 台/-63.6%不及预期,外销 10529 台/+73.5%超预期,挖机出口份额替代进行中。分品类看,国内大中小挖分别销售 2690 台/6002 台/17864 台,同比-62.5%/-72%/-59.7%,延续 2022M2 小挖景气强于中大挖的格局。

2.2022M3 挖机销量疲弱与疫情反复关系密切,截至 2022年 4 月 7 日,国内新增确诊/无症状来到 1540/22561 例。2022M2 国内挖掘机/起重机/车载泵的作业时间量分别上升 3.5%/32.7%/3.9%,上海、浙江、山西、湖北等地建设力度加大,多地疫情散发对销售及下游施工活动有一定限制,延缓 2022M2 初现的景气修复进程。

3.近日,4 台三一纯电动牵引车交付大客户,投入厦门港码头使用,三一已陆续为厦门港各码头提供超过 40 台纯电动牵引车,助力厦门港绿色港口发展走在全国前列。此次交付的 SM4253TOBEV 电动牵引车电池容量 456Ah,港口工况续航里程 130km,1 小时可以充满电,最大牵引质量达到 70 吨。根据此前已交付的三一纯电动牵引车作业数据显示, “油改电”节能率达 80%以上,可大幅降低作业成本,每台车每年节约能源 17吨标煤,可减少碳排放 45吨/年。同时,每台纯电动牵引车可节省人工及维护费用 20%,进一步为绿色港口发展降本增效。

新能源板块

汽车行业指数整体-2.00%,各个细分领域,汽车整车0.27%,汽车零部件-4.63%,汽车服务-3.00%,其他交运设备-2.77%。

板块观点

本周新能源车板块继续大幅下跌,上游资源、零部件领跌板块。

钴方面,近期市场成交零星,冶炼厂普遍累库严重,叠加中间品到港有所改善预计四月钴盐供给将会过剩,四月部分材料厂宣布减产,钴盐需求将会进一步减弱。结合近期钴盐成交状况,回收料冶炼厂竞相低价抛货,中间品冶炼厂难承其压报价开始下探,综合来看预计未来一周钴盐价格或仍将下行。

锂方面,碳酸锂方面,上下游博弈在下半周初现端倪,部分大厂低价出货,中小厂存在跟跌,下游材料厂仍在观望,预计下周局面更为明朗。后市预测价格或小幅下行。

氢氧化锂方面,现货市场紧张局面因供增需减而小幅缓解。目前受碳酸锂影响有限,预计价格或将持稳。

比亚迪上周官宣于今年3月起停止燃油车的生产,未来将专注于纯电动与插电式混动汽车业务,成为了全球首家步入全面电动化的传统车企。与此同时,比亚迪也公布了3月份的新能源销量成绩,售出10.49万辆,再创历史新高,同增346%。

一季度累计新能源车销占总量98%以上,停产燃油车已势在必得,此次官宣也实践了比亚迪对未来新能源市场高速增长的看好,也反映了传统车企在电动化浪潮下的转型步伐正在加快。7家新势力也公布了3月份的销量,其中,小鹏交付15414辆,同增202%,位列新势力榜首。整体表现来看,同比均呈现增长态势,需求端暂未明显受到涨价的影响。上半年新能源车逐步进入淡季,但排产来看呈现出淡季不淡的特征,新能源车全线涨价有冲击到下游需求表现的风险,具体行情表现仍需跟踪下游销售情况,预计上半年行情表现较为清淡,把握年报可能超预期的个股机会。

行业动态

1.4月2日,特斯拉公布了2022年第一季度全球生产量和交付数据,数据显示,第一季度共生产新车305,407辆,交付310,048辆。其中,Model 3和Model Y车型生产291,189辆,交付295,324辆;Model S和Model X车型的产量为14,218辆,交付14,724辆。

2.据彭博社报道,大众汽车据称为已选择高盛、美国银行、摩根大通和花旗银行作为旗下保时捷品牌的IPO的联席全球协调人。保时捷是继法拉利、阿斯顿·马丁以及沃尔沃之后,又一家寻求IPO的豪华汽车品牌。据知情人士称,保时捷的IPO估值有望达到900亿欧元(折合约1000亿美元),成为欧洲今年最大的IPO之一。

半导体板块

Wind半导体指数连跌6周,本周下跌趋势加速。截至周五收盘,wind半导体指数跌312.52点,跌幅为5.13%,收5776.09点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了144家半导体公司作了统计。本周半导体板块大幅下跌,上涨的股票仅有10家,下跌的股票数量则高达134家。

根据wind统计数据显示,IC概念股本周无涨幅超过5%公司;而跌幅超过5%的则高达73家,跌幅超过10%的也有6家。明显看出本周半导体板块出现普跌局面,虽然不少公司年报业绩喜人,但是三大指数泥沙俱下,半导体板块也无法幸免。

涨幅方面,普冉股份本周涨3.58%,位列IC概念股涨幅榜第一名。比亚迪涨3.407%紧随其后,四维图新则以2.89%的涨幅排在第三名。国民技术、北斗星通、晶晨股份等本周也均实现上涨。

在跌幅方面,本周wind半导体指数加速下跌,多只板块个股创下近段时间新低。据统计,IC概念股合计共有6家公司跌超10%,2家公司跌超15%。其中,新莱应材暴跌25.27%排在倒数第一,宏微科技跌17.20%紧随其后,斯达半导跌13.51%排在倒数第三。综艺股份、思瑞浦、士兰微分别跌12.47%、12.23%、10.67%。

行业动态

1.4月5日晚间,新莱应材公告称,控股股东、实际控制人李水波、高管郭红飞、董秘朱孟勇通知,因涉嫌内幕交易,证监会决定对三人进行立案并调查相关情况。

新莱应材称,本次立案调查事项系针对李水波、郭红飞、朱孟勇个人的调查,与公司的日常经营管理和业务活动无关,对公司的正常经营不产生影响。

2.据市场研究机构海纳集团数据,2022年3月,芯片从订购到交付的时间增加了两天,达到26.6周。这是该机构自2017年开始跟踪这一数据以来的最长纪录。

今年2月,全球芯片交付时间为26.2周,买家平均要等半年以上。此次3月数据的公布,呈现出芯片交付周期再次拉长。不过,尽管交付周期拉长,交付周期增长速度相较于2021年有明显放慢。

根据海纳分析师克里斯·罗兰报告,大多数芯片类型的交货时间都增加了,包括电源管理、微控制器、模拟和内存等。该分析师表示,俄乌冲突、疫情、日本地震等事件不仅将在第一季度对芯片供应产生短期影响,也可能对全年严重受限的供应链产生挥之不去的影响。

量化研究

因为本周只有三个交易日,整个受到疫情的影响,市场走得比较弱一点。本周市场就是偏防御,大家都在做一些确定性强的东西在博弈。下周来看,从基本面角度看不出有什么值得去长期做的,可能只有地产基建有机会。去年下半年的煤化工,以及今年上半年的原油系行情,让很多人亏得血本无归,却也成就了一大批一夜暴富的交易者。不少量化投资基金都赚的盆满钵满。

量化投资技术包括多种具体方法,在投资品种选择、投资时机选择、股指期货套利、商品期货套利、统计套利和算法交易等领域得到广泛应用。在此,以统计套利和算法交易为例进行阐述。

我们看得到的金融交易或者说市场交易,其实都在开始量化或者被量化的过程中。体系的形成从日积月累的变迁换成了数据模型的推演进而直接导入程序到达市场。产生生命的基础条件是有机物和水。产生量化交易的基础条件则是20世纪80年代以来,计算机的普及和算力的提升。不管是什么策略类型,投资团队拥有复合的综合学科知识的获取与学习则是必然的,比如程序语言专业出身的人,一定要花时间学习金融学、经济学相关知识。不是说会写策略就可以在这市场赚钱,你可以理解为,会造刀兵斧钺的铁匠,不一定就是一名合格的战士,或将军。或许有一天,在纳斯达克敲钟的是一只机械臂。

股指期货

本周为股指期货2204主力合约新月第三周,周五,IH、IF、IC2204对应现货端上证50、沪深300及中证500指数的基差分别为2.51、3.03、-14.12,而上周五对应2204数据为-2.64、-8.16、3.88,发现IH和IF基差由贴水转为升水,而IC基差相反。中大票极强,地产基建引爆行情,下周可以继续关注。

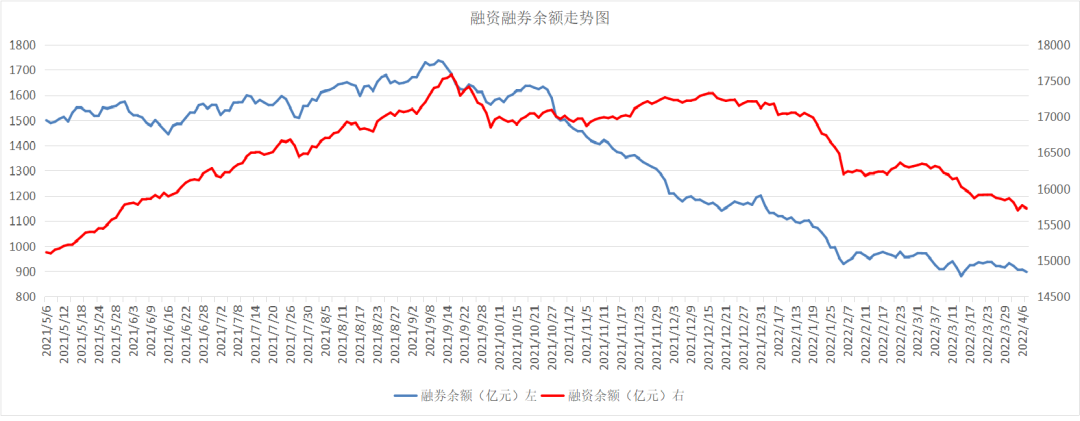

融资融券

从两市融资融券余额数据上看,融资融券余额继续下降。截至4月7日,上交所融资余额报8317.06亿元,较前一交易日减少17.98亿元;深交所融资余额报7406.95亿元,较前一交易日减少21.06亿元;两市合计15724.01亿元,较前一交易日减少39.04亿元。证监会主席易会满:要坚持扶优限劣的监管导向,对于主业突出、竞争能力强的头部企业,进一步支持其做优做强,发挥示范带动作用;对于片面追求多元发展的,严格监管其并购重组和融资行为;对于主业萎缩、不具备持续经营能力的“空壳”“僵尸”企业,严格执行强制退市制度,坚决推动出清。此外,高债务、高杠杆是企业最大的风险源之一,部分上市公司及大股东通过表内外、场内外、本外币等方式盲目融资加大杠杆,爆发风险、步入困局,教训极为深刻,必须引以为戒。