翼虎周观察 |命运多舛,德系百年传奇品牌破产陨落!

2022-04-25 来源:

一周焦点

01

命运多舛,德系百年传奇品牌破产陨落!

一周综述

乌俄冲突升级、汇率波动、美联储议息和国内疫情失控等因素扰动,稳增长、新冠疫情和粮食危机等主题炒作熄火,市场抵抗性下跌,整体市场赚钱效应比较差,全周仅次新股和受益于人民币贬值的纺织服装板块表现较好。

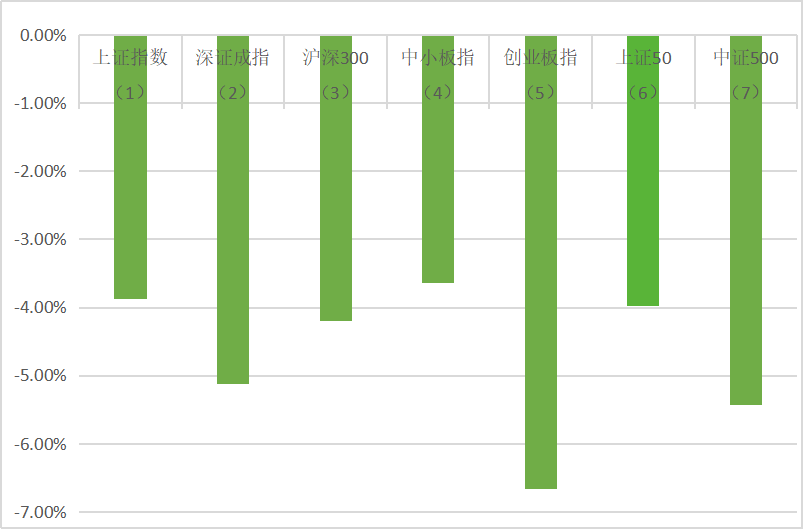

全周上证指数-3.87%,深成指-5.12%,创业板指数-6.66%。盘面上纺织服饰、公用事业、美容护理、食品饮料和通信等涨幅居前,房地产、钢铁、有色金属、医药生物和煤炭等板块跌幅居前。

整体来说,市场经过大幅杀跌后已经处于相对低位,可以相对乐观,围绕稳增长、疫情修复和低估现金流品种展开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,且国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3086.92收盘,-3.87%;

(2)深证成指报11051.7收盘,-5.12%;

(3)沪深300报4013.25收盘,-4.19%;

(4)中小板指报7490.31收盘,-3.64%;

(5)创业板指报2296.6收盘,-6.66%;

(6)上证50报2814.13收盘,-3.97%;

(7)中证500报5740.98收盘,-5.43%;

股市虎评

医药板块

医药行业指数整体-7.34%,各个细分领域,化学制药-6.71%,生物制品-8.83%,医疗器械-8.13%,医药商业-7.71%,中药-8.30%,医疗服务-5.59%。

板块观点

新冠和中药等热门题材陆续回落,亏钱效应明显。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.英国儿童肝炎病例达108例,美国也有了,多人需移植肝脏!或与新冠有关?世卫组织发出警报。

2.世卫组织周四批准辉瑞新冠口服药Paxlovid用于高风险患者(即住院风险超过10%的患者),此前该组织的试验数据的分析显示,Paxlovid显著降低了住院风险。

消费板块

本周消费板块中,纺服+4.1%,家电-2.3%,食饮-1.8%,零售-3.3%,社服-4.5%,轻工-4.4%,沪深300 -4.2%,纺服、食饮、家电表现好于沪深300,轻工、社服表现要差。

板块观点

三级子行业中,鞋帽、棉纺、家纺涨幅居前,涨幅在+5%到+8%之间,旅游综合、定制家具、保健品、物业管理等跌幅居前,跌幅6-12%。本周消费大多出现回调,仅出口产业链有所表现,受益于上周人民币汇率出现了明显贬值,幅度2.3%,另外传言美国将对中国部分必需商品调减关税。

行业动态

1.奥维云网:2022Q1家电全渠道零售额1444亿元,同比-10.3%,其中线上市场同比-6.7%。一季度中国厨电市场整体规模176.4亿元,同比增长2.1%,其中传统厨电(烟、灶、消)96.2亿元,同比下滑7.0%,新兴厨电(洗、嵌、集)80.2亿元,同比增长15.5%。

机械板块

本周机械设备板块下跌 5.76%,跑输沪深300指数1.57%,其中跌幅较大的子板块有机床工具(-10.26%)、激光设备(-10.05%)、楼宇设备(-7.86%)、能源及重型设备(-7.5%)、工程机械整机(-7.47%),表现相对较好的子板块有农用机械(2.41%)、磨具磨料(0.73%)、纺织服装设备(-1.57%)、制冷空调设备(-2.83%)、印刷包装机械设备(-3.26%)。

板块观点

工程机械板块方面,2022Q1GDP环比+1.3%,较2021年Q4的1.5%下行,同比增速4.8%,较去年4季度+0.8PCTS。

总体上,一季度GDP经济动能的放缓,反映了内部疫情再起和外部地缘政治冲突的综合作用。实现5.5%的经济增长目标的难度有所加大,增长政策有望进一步加码,加大逆周期调节力度,确保二季度经济运行在合理区间。房地产政策边际放松,因城施策指导下,地方政府陆续出台购房支持政策,目前新开工面积增速仍然为负,需求释放有所置后。同时,一季度国家发改委已批复基建项目11项,合计投资额2879亿元,占去年全年总额的49%,创出2016年以来的同期次高值,仅次于2019年一季度的3578亿元。今年新增3.65万亿元专项债限额中,用于项目建设的额度已全部下达。基础设施建设相关专项债占比达60%以上。基建投资需求有望在二季度超出预期,在三季度迎来实质性改善。挖掘机销量同比仍负增长,CME预估2022年4月挖掘机(含出口)销量26500台左右,同比增速-43%左右,降幅环比上月略有改善,静待行业拐点。

工业机器人方面,2022Q1 工业机器人行业继续保持增长,1-3 月工业机器人产量 10.2 万套,同比+10.2%;其中 3 月产量 4.4 万台,同比+16.6%。从下游领域来看,锂电、新能源车、光伏、半导体等新兴行业仍保持较快增长,而 3C、一般工业等受消费萎靡、大宗商品涨价影响,需求较为疲软。从产品结构来看,据 MIRDATA 数据统计,协作、SCARA 和大六轴机器人增速较快,主要系在锂电新能源领域应用增多,小六轴机器人略有增长,而 Delta 机器人多用于消费领域,同比略有下滑。从竞争格局来看,疫情对于国产厂商喜忧参半。一方面,外资企业受疫情影响,交货周期大幅延长,有望加速国产进口替代;另一方面,疫情造成长三角工业生产停滞,冲击供应链物流,对 Q2 工业机器人的产销均有较大影响,而往年 Q2 通常为销售旺季,我们认为在下游刚需的驱动下,2022 年工业机器人行业的旺季有望后置,待疫情平复后行业将出现恢复性增长。中长期来看,随着国产机器人的性价比逐渐提升,疫情加速“机器换人”,多元化需求将推动国产工业机器人销量快速增长。

行业动态

1.1-3 月规模以上工业增加值同比+6.5%(1-2 月值+7.5%),制造业增加值同比+6.2%(1-2 月值+7.3%),均小幅下滑。其中高技术和装备制造业增加值同比+14.2%、8.1%,增速分别比规模以上工业快 7.7 和 1.6pct,仍保持较快增长。

2.1-3 月制造业固定资产投资同比+15.6%,在固定资产投资的三大分项中表现较强,主要得益于高技术制造业投资增速依旧领跑,同比+32.7%,其中电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别+37.5%、35.4%。1-3 月汽车和 3C 行业固定资产投资同比为+12.4%和+27.8%。

3.据中国工程机械工业协会, 2022年3月销售各类挖掘机37085台,同比下降53.1%;其中国内26556台,同比下降63.6%;出口10529台,同比增长73.5%。2022年1-3月,共销售挖掘机77175台,同比下降39.2%;其中国内51886台,同比下降54.3%;出口25289台,同比增长88.6%。经草根调查和市场研究,CME预估2022年4月挖掘机(含出口)销量26500台左右,同比增速-43%左右,降幅环比上月略有改善。

新能源板块

汽车行业指数整体-2.63%,各个细分领域,汽车整车-2.44%,汽车零部件-2.98%,汽车服务-3.51%,其他交运设备-0.75%。

板块观点

本周新能源车板块继续大幅下跌,锂电池中游材料及上游资源领跌。

钴方面,本月中间品到港将继续改善,钴盐将进一步增多,叠加上月钴盐库存囤积,预计本月供给过剩较为严峻,终端车企虽有复工动向,但尚未具体落实,本月终端需求减弱间接导致前驱对钴盐需求偏弱。近期以废料冶炼厂,回收料中其他品目盈利摊销钴盐预期利润,出于看跌钴盐及清库存考虑下调价格抛售,中间品冶炼厂应势价格下调,预计下周钴盐价格将进一步下调。

碳酸锂方面,临近月底,材料厂家5月订单陆续落地后,部分厂家或基于订单情况少量补库,成交活跃或有提升。但在需求弱势情况下,后续价格或均呈小据上险数据显示,3月新能源车上险量依旧强势上涨,同增128%,环增74%。

车企涨价潮影响暂未传导到消费端,新能源车需求依旧保持旺盛。受疫情影响停工的新能源车企及供应链正在逐步恢复。近日,上海市下发首批666家重点复产白名单企业,其中和汽车产业相关的超过240家,包括上汽大众,上汽通用,特斯拉等整车企业。但由于疫情拐点尚未明朗,目前很难恢复大规模开工率及完全开放物流运输,仍将对原料供给和交付构成一定制约,4月汽车消费和产业链将短期承压。但从政策端和车企对复工复产的积极推动来看,预计5月有望逐步恢复正常。

上半年新能源车逐步进入淡季,排产数据近期也有所转弱,新能源车全线涨价有冲击到下游需求表现的风险,同时上海疫情导致的车企停工也对板块预期有较大冲击。具体行情表现仍需跟踪下游销售情况,预计上半年行情表现较为清淡,把握年报可能超预期的个股机会。

行业动态

1.4月20日,欣旺达在业绩说明会上表示,现在动力电池上游原材料涨价问题是行业性问题。公司已向锂电池上游原材料领域进行战略布局,上游原材料供应正常,能够满足客户订单交付。同时,公司已与上游原材料合作伙伴达成供应共识,并与下游客户伙伴形成价格联动机制。根据不同的客户、项目以及产品结构的情况,已对售价做出相应调整,上涨幅度参考行业龙头公司的水平。

2.4月22日,奇瑞公布了QQ无界PRO 的动力信息,新车将搭载最高转速13000转的电机,最大功率70kW,这种电机的优势在于其体积小且质量轻,最高工作效率可以达到97%。另外,新车最高时速120km/h,并采用后置后驱布局,这样的设计不仅保证加速更加顺畅,在遇到危险的时候还能够很好地抓地,避免打滑情况的发生。

半导体板块

Wind半导体指数连跌两月,本周一掀起全面反攻后,便偃旗息鼓,不断下跌,目前,周线已经跌穿MA120。截至周五收盘,wind半导体指数跌274.77点,跌幅为4.98%,收报5239.83点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了144家半导体公司作了统计。

本周半导体板块大幅下跌,上涨的股票数量有16家,下跌的股票数量则高达128家。

根据wind统计数据显示,IC慨念股本周仅有3家公司涨幅超过5%;而跌幅超过10%的则高20家,跌幅超过20%的有1家。虽然最近半导体板块公司一季报陆续出炉,不少公司业绩喜人,但是下跌丝毫没有缓解的趋势,而且跌幅有进一步扩大的迹象。

涨幅方面,复旦微电本周涨9.19%,位列IC概念股涨幅榜第一名。值得注意的是,复旦微电自2月份底部以来,至今反弹已经超过47%,和多数半导体公司的走势相背离。中颖电子涨7.15%排在第二名,安集科技则以5.31%的涨幅排在第三名。盛美上海、士兰微、三环集团、综艺股份、鸿远电子邓本周均有不同幅度的涨幅。

在跌幅方面,本周wind半导体指数加速下跌,多只板块个股创下近段时间新低。据统计,IC概念股合计共有20家公司跌超10%,1家公司跌超20%。其中,气派科技大跌20。26%排倒数第一,全志科技跌19.42%紧随其后,富瀚微跌15.52%%排倒数第三。台基股份、富满微、韦尔股份、芯源微、国民技术等17家公司也均跌超10%。

行业动态

1.从业绩来看,复旦微电,2021年实现营业收入25.77亿元,同比增长52.42%;净利润5.14亿元,同比增长287.20%。复旦微电还预计一季度实现净利润1.95亿元至2.5亿元,同比上年增长125.72%至189.38%。

2.4月20日,拓荆科技在上市首日大涨28%的基础上,今日再度收涨10%,盘中一度涨超18%。

据《科创板日报》统计,今年在A股上市的半导体公司中,拓荆科技是目前唯一一家设备公司。论首日涨幅,拓荆科技位列半导体板块第三,排在前两位的是IC设计企业创耀科技、希荻微;论上市首日的每签盈利额,拓荆科技仅次于创耀科技,以当日收盘价计算,中一签可赚1.02万元。

资料显示,拓荆科技专注薄膜沉积设备与工艺,核心客户包括中芯国际、华虹集团、长江存储、长鑫存储、厦门联芯、燕东微电子等国内外主流晶圆厂客户,已广泛应用于国内晶圆厂14nm及以上制程集成电路制造产线,并已展开10nm及以下制程产品验证测试。

公司与北方华创、盛美上海、中微公司、芯源微、华海清科等同属于国内知名的半导体工艺设备厂商,主导着介质薄膜沉积设备的国产化。据招股书,拓荆科技PECVD的主要竞争对手是应用材料、拉姆研究,拓荆在部分本土产线的市占率17%;SACVD竞争对手是应用材料,拓荆的市占率25%;ALD主要竞争对手是ASMI和拉姆研究。

2021年,拓荆科技的收入跨越1亿美元门槛,2022Q1收入指引1亿-1.2亿元,同比增长73%-108%。

3.4月21日晚间,全志科技发布2022年第一季度报告,报告期内,公司实现营业收入4.16亿元,同比下降17.07%,实现归属于上市公司股东的净利润7682万元,同比下降10.94%,实现归属于上市公司股东的扣除非经常性损益的净利润7737万元,同比增长1.01%。

而此前,全志科技在业绩说明会上表示,公司一季度订单符合预期。主要产品的产能已经持续缓解。产品价格会根据市场供求情况进行调整。

量化研究

本周指数缩量大跌,三大指数均刷前新低,沪指三千点保卫战已经打响。虽有一定量大金融护盘,指数趋势向下唯有轻仓,几无赚钱效应。股票被套,对普通投资者来说稀松平常。但随着2022年一季度上证指数整体下跌,机构也加入了“被套”大军。不管是知名公募大佬还是百亿私募领军人物,这波回撤平均超过30%。震荡下跌、大幅调整依然是今年以来A股市场的关键词。市场的跌跌不休又再次将雪球推上舆论的风口浪尖,各类传闻再次甚嚣尘上。

有市场声音称,中证500再跌5%,这两年发行的绝大部分挂钩中证500雪球结构产品即将敲入,规模可能达到1100亿左右;还有传闻表示,4月21日下跌一个重要原因与部分雪球集中敲入的抛售盘有直接关系,交易商需要在短时间内,通过出售之前购买的指数期货,来重新平衡delta对冲,这类技术性抛售可能会导致恶性循环并加剧下行趋势。对于“这两年发行的绝大部分挂钩中证500雪球结构产品即将敲入”的说法应该是谣言,从过去两年一路上涨的行情看,2020年和2021年上半年发行的雪球(绝大部分以中证500为标的)都已经在去年指数上涨到7000点之后敲出了结。因此,目前市场上,不存在积累两年的雪球头寸的说法。从发行时间来看,目前存续期较多的是2021年9月以后至近期发行的雪球,正在面临敲入。集中抛压一般不会成为市场下跌的“罪魁祸首”,雪球敲入并不直接等于账面亏损,仍有机会在市场反弹中敲出了结,并获得存续期间的累计票息。

目前,低估值并不等同于低风险、低回撤,低估值是一个相对概念,在市场情绪影响下,随着股价的继续下跌,估值可能继续回落。因此,不宜将低估值作为绝对的参考指标。另外,PE更多是反映过去的表现,现在看到的PE对应的是2021年底的盈利能力与市值关系,但应当结合今年的实际利润情况,去看动态PE。

股指期货

本周为股指期货2205新主力合约第一周,周五,IH、IF、IC2205对应现货端上证50、沪深300及中证500指数的基差分别为1.07、-1.45、-54.38,而上周五对应2205数据为10.82、-6.35、-52.75,发现IH和IF基差回归较大,而IC基差贴水正常。

融资融券

从两市融资融券余额数据上看,融资融券余额继续下降。截至4月21日,上交所融资余额报8142.45亿元,较前一交易日减少44.80亿元;深交所融资余额报7153.83亿元,较前一交易日减少55.96亿元;两市合计15296.28亿元,较前一交易日减少100.76亿元。近期日元快速贬值,让日本央行持续九年的超宽松货币政策再次受到外界关注。市场人士普遍认为,日本和美国货币政策相背而行、使得日美之间利差扩大,这是引发本次日元贬值的直接原因。日元贬值令日本国内消费市场承压的同时,却在一定程度上利好日本股市。因为日本上市企业的主要业绩来源于海外销售,日元贬值利好其业绩增长,同时也降低了海外投资者持有日企股票的成本。高盛预计,日本股市未来12个月内,仍有10%的上涨空间。