翼虎周观察 | 万亿人围观!这一赛道变身新风口?

2022-05-23 来源:

一周焦点

01

万亿人围观!这一赛道变身新风口?

一周综述

乌俄冲突告一段落,国内疫情缓解,A股一改往日阴霾,引领全球资本市场,各路资金做多情绪高涨,光伏锂电风电等产业链轮番上涨,全周仅新冠题材相关度较高医药板块表现较差。

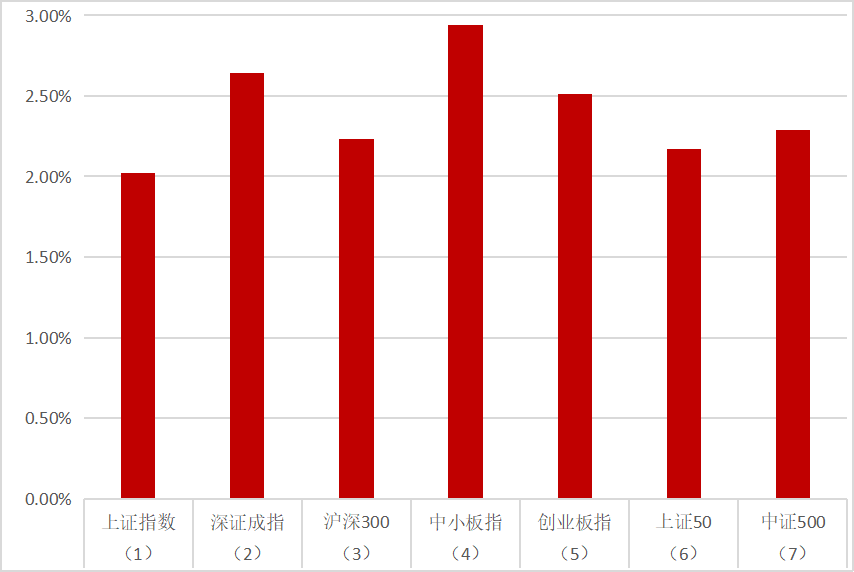

全周上证指数2.02%,深成指2.64%,创业板指数2.51%。盘面上煤炭、电力设备、有色金属、汽车和电子等涨幅居前,医药生物、房地产、银行、建筑装饰和家用电器等板块涨幅靠后。

整体来说,市场经过大幅杀跌后已经处于相对低位,可以相对乐观,围绕稳增长、疫情修复和复工复产种展开新一轮布局。

虽然海外疫情冲击告一段落,但中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。海外多数国家将进入加息周期,但中国有充足的货币或产业政策空间来应对目前的宏观经济压力。市场经过一段剧烈调整之后,风险已经充分释放,且国家呵护资本市场意图明显,政策底已经形成,相信市场底马上就会到来。

市场概况

(1)上证指数报3146.57收盘,2.02%;

(2)深证成指报11454.53收盘,2.64%;

(3)沪深300报4077.6收盘,2.23%;

(4)中小板指报7849.24收盘,2.94%;

(5)创业板指报2417.35收盘,2.51%;

(6)上证50报2807.94收盘,2.17%;

(7)中证500报5929.49收盘,2.29%;

股市虎评

医药板块

医药行业指数整体-2.01%,各个细分领域,化学制药-1.62%,生物制品-2.86%,医疗器械-1.54%,医药商业-2.96%,中药-2.15%,医疗服务-2.01%。

板块观点

本周市场调整为主,新冠题材标的高位盘整,人气涣散,亏钱效应比较明显。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.国务院办公厅发布《“十四五”国民健康规划》,到2025年,卫生健康体系更加完善,中国特色基本医疗卫生制度逐步健全,重大疫情和突发公共卫生事件防控应对能力显著提升,中医药独特优势进一步发挥,健康科技创新能力明显增强,人均预期寿命在2020年基础上继续提高1岁左右,人均健康预期寿命同比例提高。

消费板块

本周消费板块中,轻工+2.3%,纺服+2.9%,家电+1.1%,食饮+1.3%,零售+1.4%,社服+1.3%, 沪深300 +2.2%,轻工、纺服表现好于沪深300,食饮、社服、家电表现要差。

板块观点

三级子行业中,景区、家居、啤酒、酒店、家居纺涨幅居前,涨幅在+3%到+8%之间,小家电、定制家具、成品家居、预制食品等涨幅居前,涨幅2-5%。

行业动态

1.奥维云网:4月线下市场冰箱、冰柜、洗衣机、空调零售额同比分别-13.4%、+40.8%、-28.1%、-24.6%,油烟机、洗碗机、集成灶零售额同比分别-30.4%、+7.1%、-15.4%,厨房小家电、扫地机器人零售额同比分别-28.9%、+5.9%。

2.伊利股份:沧州市人民政府与伊利集团举行战略合作框架协议签约仪式,伊利集团将在沧州投资152亿元,建设年产150万吨、全球规模最大、技术最先进、乳制品质量最安全的乳业产业链项目。

机械板块

本周机械设备板块上涨3.17%,跑赢沪深300指数0.94%,其中表现较好的子板块为工控设备(+6.09%)、激光设备(+4.68%)、机床工具(+4.53%)、机器人(+4.28%)、磨具磨料(+4.23%)。表现相对较差的子板块有纺织服装设备(-0.45%)、其他通用设备(+0.23%)、能源及重型设备(+1.1%)、仪器仪表(+2.13%)、楼宇设备(+2.23%)。

板块观点

4 月国内工业生产降幅明显,主要是多地疫情爆发带来的影响,其中长三角及东北地区的经济下滑较为明显。当前政策导向依然以基础设施和制造业为发力方向,投资支撑有力,并随着未来疫情的逐步缓解,企业在政府助力下陆续恢工,并结合助企纾困和减税降费政策效应逐步释放,将保证长期工业经济的平稳运行。

工程机械方面,据中国工程机械工业协会的数据,2022 年 4 月销售各类挖掘机 24534 台,同比下降 47.3%,降幅有所收窄。2022 年 1-4 月,共销售挖掘机 101709 台,同比下降 41.4%。我们认为,此前政策面曾多次强调全面加强基础设施建设,随着各地疫情控制逐步常态化、重大项目陆续开工,二季度工程机械销售数据有望出现明显收窄。从挖掘机开机小时数来看,4月全球各主要地区中除印度尼西亚提升外,其余均有不同程度下跌,我国小松开机小时数为 102.8 小时,同比下降 16.6%。

工业机器人方面,2022 年前 4 月工业机器人累计产量为 125439 台,同比减少 1.4%。4 月制造业固定资产投资累计同比增长 12.2%,其中下游主要应用场景中,3C 行业固定资产投资累计同比增长 22.1%,汽车制造业固定资产投资累计同比提升 10.4%。

行业动态

1.据中国工程机械工业协会对22 家装载机制造企业统计,2022 年 4 月销售各类装载机 10975 台,同比下降40.2%。其中国内市场销量 8050 台,同比下降 47%;出口销量 2925 台,同比下降 7.44%。2022 年 1-4 月,共销售各类装载机 42764 台,同比下降 25.9%。其中国内市场销量 29235 台,同比下降 36.2%;出口销量 13529 台,同比增长13.8%。2022 年 1-4 月共销售电动装载机 264 台,均为 5 吨装载机,其中 4 月84 台。(中国工程机械工业协会)

2.陕西省印发《陕西省“十四五”农业机械化发展规划》。近日,省农业农村厅编制印发了《陕西省“十四五”农业机械化发展规划》,为保障粮食等重要农产品供给安全,加快全省农业机械化向全程全面高质高效转型升级,为实现农业农村现代化提供坚强的农业物质装备支撑。《规划》以服务乡村振兴、满足农业生产对机械化的需要为目标,坚持农机农艺融合、机械化信息化融合,农机服务模式与农业适度规模经营相适应、机械化生产与农田建设相适应,突出科技创新、机制创新,强化分类指导、因地制宜和先行先试,为农业稳产保供提供基础性保障。(陕西发布)

新能源板块

汽车行业指数整体5.64%,各个细分领域,汽车整车6.97%,汽车零部件3.34%,汽车服务5.41%,其他交运设备10.99%。

板块观点

本周新能源车板块继续反弹,整车和上游资源领涨。

钴方面,本周电解钴价格大幅下行。近期海外价格下调,叠加头部大厂下调出厂价,导致期货盘价格大幅下行,起初部分贸易商挺价,但由于需求十分清淡,本周贸易商价格开始向期货盘价格靠拢下调。碳酸锂方面,流大厂价格较为坚挺但需求端回暖仍有较大不确定性,预计讲个将以维稳为主。

氢氧化锂方面,高镍需求预期持稳,上下游僵持情绪仍重,价格仍将维稳。

4月新能源车市整体下滑,由于长三角和汽车产业集群的管控措施,车企的数据都不尽人意。从前15家上险数据的表现来看,与3月相比,有14家都出现环比下降,唯零跑汽车实现环同比双增长,主要受益于自研和分散式供应链,将核心零部件供应短缺影响降到最低。

展望下半年,随着国家推出稳增长、促消费的刺激政策和大批量新车型上市,以及汽车产业加快复工复产,预计车市供需两端有望逐步全面回暖,弥补损失的产销量,大部分车企对今年的目标还是保持乐观。

上半年新能源车逐步进入淡季,排产数据近期也有所转弱,新能源车全线涨价有冲击到下游需求表现的风险,同时上海疫情导致的车企停工也对板块预期有较大冲击,目前上海宣布逐步复产,但车企供应链整体仍处于断裂状态。具体行情表现仍需跟踪下游销售情况,板块基本面目前已至底部,下半年将迎来好转,把握年报可能超预期的个股机会。

行业动态

1.商用车公司北汽福田正在计划成立一家智能驾驶子公司,“(北汽福田)的长期方案是成立一家独立的科技公司,目前该公司正处于招聘阶段。”北汽福田内部人士告诉未来汽车日报。

2.据外媒报道,特斯拉同意在印度尼西亚建造一座电池和电动汽车工厂。5月14日,首席执行官埃隆·马斯克(Elon Musk)上周末在德克萨斯州的SpaceX发射场会晤了东南亚国家的总统佐科·维多多(Joko Widodo)。

半导体板块

Wind半导体指数本周跟随大盘走势,连续两周实现大幅上涨。截至周五收盘,wind半导体指数涨374.57点,涨幅为6.75%,收报5924.83点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。近两周,半导体板块触底反弹,并持续大涨,本周上涨的股票数量有134家,下跌的股票数量则只有9家。

根据wind统计数据显示,IC概念股本周也有15家公司涨幅超过10%,其中,有一家涨超15%;而跌幅方面,中科曙光跌3.27%居首。

涨幅方面,航锦科技本周涨17.79%,位列IC概念股涨幅榜第一名。此外,宏微科技涨14.60%排在第二名,国科微则以14.25%的涨幅紧随其后。长川科技、*ST紫晶、兆易创新等9家公司本周也涨超10%。

在跌幅方面,受行情向好等因素影响,半导体板块掀起反弹潮,本周IC概念股无跌幅较大的公司。其中,中科曙光跌3.27%垫底,上周涨幅较大的安路科技-U则迎来调整,本周微跌2.76%排在跌幅第二名,跌幅第三的正帆科技本周跌2.52%。鸿远电子、紫光国微等公司跌幅均较小。

行业动态

1.5月20日,上海证券交易所和中证指数有限公司正式宣布了上证科创板芯片指数(以下简称科创芯片)的发布安排。

上交所介绍,经流动性筛选后,科创芯片选取不超过50只市值较大的半导体材料和设备、芯片设计、芯片制造、芯片封装和测试等领域的上市公司证券作为指数样本,前5大权重股分别为中芯国际、澜起科技、中微公司、晶晨股份和沪硅产业,合计权重为44%。

2.小米5月19日发布了首季业绩报告,并且在晚间进行了业绩交流电话会。因为诸多复杂因素交织影响,吸引了市场普遍关注。

数据显示,小米集团第一季度实现总收入人民币734亿元左右,下滑4.6%;经调整净利润29亿元左右,下滑52.9%。成为小米自2018年上市以来,首次录得同比下降。虽然依然占据翘楚阵营,但是小米的手机出货量也跟随大势出现阶段性调整。

3.2021年财报显示,传音控股公司实现营业收入494.12亿元,同比增长30.75%;归属于母公司所有者扣除非经常性损益的净利润31.12亿元,同比增长30.42%。时至2022年一季度,传音控股公司营业收入录得110.55亿元,同比下滑1.75%;归母扣非净利润7.1亿元,同比下降7.62%,均为上市以来首次增速下滑。

5月18日下午,在传音控股2021年度网上业绩说明会上,传音控股董事长兼总经理竺兆江、董事会秘书曾春等管理层出席。

量化研究

本周指数继续回暖,沪弱深强,人民币贬值驱缓,叠加政策利好,市场底部凸显。这几年,量化大火,烧遍祖国大江南北,席卷整个财富管理市场。由于市场火热和alpha存在,量化中性产品更是在前两年得到爆抢。在2018-2020年三年期间,很多量化资管公司的国内平层中性产品可以做到平均年化20%以上,回撤在5%甚至是4%以内。而且这样的收益率,是顶着10-15%的对冲成本做的。也就是说,在那会,头部量化的超额水平,有些人可以做到40%甚至50%以上的超额,且超额走势相对稳定,这些量化公司因此成为了国内这几年的“头部”公司。确实,从因子、模型、组合、交易、风控、甚至人才储备等等各方面,是 13-15年那些“糙量化,假量化”野鸡公司和策略团队不可比拟的。如此性感的超额之下,必有大胆的想法和做法:扩规模、放杠杆。首先是自己配资放杠杆,然后对外开始疯狂募资。

量化的规模应该=“资管规模+自营杠杆后的规模+海外量化返投国内的规模”。所以我们说量化的规模在去年四季度达到1万亿,占全市场成交量的20%左右,这是很正常的。伴随着每个公司的扩张和行业总体的无节制扩张,超额开始变得严峻起来,对外的量化中性产品开始不大灵,当然很多量化投资的自营产品也一样大回撤。国内对外中性产品,自从2020年9月份以来的业绩走势,是不是大跌眼镜:回撤巨大,甚至基本上都是负收益。也就是说,对于大部分量化管理人而言,对外发行的普通中性产品,如果没有市场环境的配合,超额就要崩掉。

这就是2021年四季度以来的情形,也说明2021年二、三季度的整体高超额,是幻觉,是不靠谱的。稳定的alpha策略是极为稀缺的,也意味着有限。“千亿魔咒”目前在中国市场仍然适用:谁到千亿,必死无疑;没有千亿,可能也会被卷死!现在无论是国内中性产品,还是海外杠杆中性产品,都不稳了。既然过去已经是个教训,那么未来可能需要控制点规模冲动,对市场,对超额需要有足够的敬畏!

股指期货

本周为股指期货2205主力合约交割周,周五,IH、IF、IC2205对应现货端上证50、沪深300及中证500指数的基差分别为-6.94、-8.20 、-16.89,而上周五对应2205数据为-4.04、-13.40、-14.40,发现各基差变化不大。对应新主力合约IH、IF、IC2206对应现货端上证50、沪深300及中证500指数的基差分别为-2.94、-14.60、-38.29,套利空间不大。

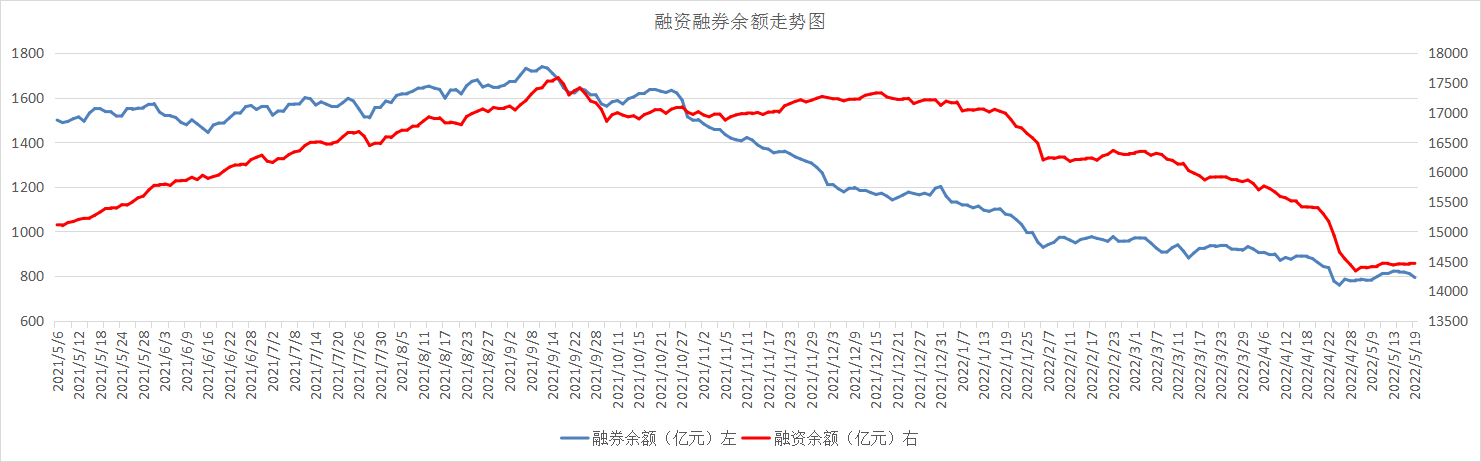

融资融券

从两市融资融券余额数据上看,融券余额走势较为平缓,融资融券有所减少。截至5月19日,上交所融资余额报7772.72亿元,较前一交易日增加4.24亿元;深交所融资余额报6694.66亿元,较前一交易日减少1.13亿元;两市合计14467.38亿元,较前一交易日增加3.11亿元。5月20日,新一期贷款利率出炉,一年期LPR为3.7%,维持不变,5年期以上LPR从4.6%降为4.45%,下降15个基点。绝大多数的房贷都是以LPR为基准计量单位的,然后固定加减点数,因此LPR下降会导致所有人的月供下降。