翼虎周观察 |什么信号?迪王销量新高,巴老减持不止

2022-09-05 来源:

一周焦点

01

什么信号?迪王销量新高,巴老减持不止

一周综述

继寒流袭击后,A股又受巴菲特减持比亚迪和国内疫情发酵的影响,风光储锂等赛道踩踏式下跌,投机炒作资金纷纷缴械投降,大部分资金选择减持观望,成交低迷,仅少部分资金选择低位蓝筹进行防守,全周亏钱效应明显。

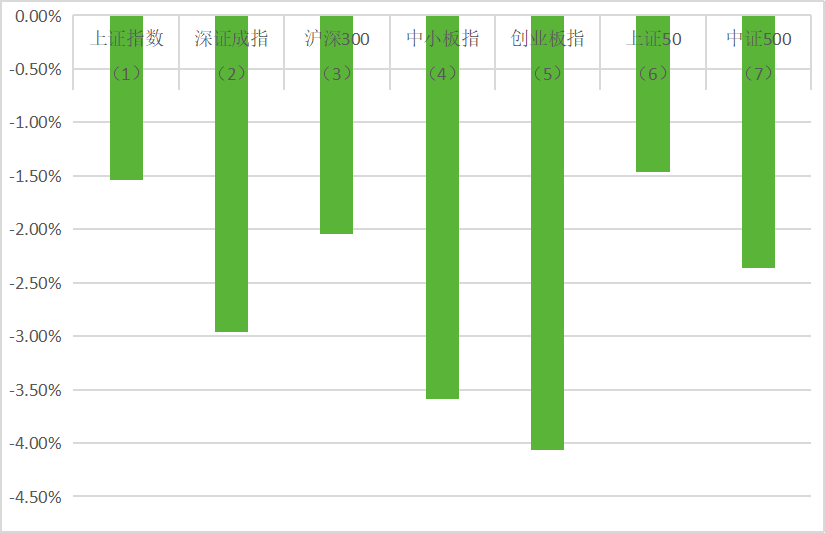

全周上证指数-1.54%,深成指-2.96%,创业板指数-4.06%。盘面上家用电器、房地产、轻工制造业、传媒和通信等表现较好,电力设备、有色金属、汽车、煤炭和基础化工等板表现较差。

中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过一轮反弹之后进入良性结构调整,风险可控,看好符合产业趋势的细分领域龙头品种。

市场概况

(1)上证指数报3186.48收盘,-1.54%;

(2)深证成指报11702.39收盘,-2.96%;

(3)沪深300报4023.61收盘,-2.04%;

(4)中小板指报7966.78收盘,-3.59%;

(5)创业板指报2533.02收盘,-4.06%;

(6)上证50报2711.26收盘,-1.47%;

(7)中证500报6149.43收盘,-2.36%;

股市虎评

医药板块

医药行业指数整体-0.07%,各个细分领域,化学制药-0.84%,生物制品1.67%,医疗器械1.54%,医药商业2.66%,中药-0.06%,医疗服务-2.38%。

板块观点

本周行业随市场震荡下跌,少部分中报业绩超预期个股表现较好。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.种植牙最新消息!约6成意见要“专项治理”,还有“价格治理不宜一刀切”,“希望降至3000元”。

2.8月30日,国家药监局发布《关于开展规范装饰性彩色隐形眼镜生产经营行为专项整治行动的通知》,决定自2022年9月1日起,在全国范围内组织开展为期3个月的规范装饰性彩色隐形眼镜生产经营行为专项行动。

消费板块

本周消费板块中,家电+2.3%,轻工+1.6%,纺服-0.5%,社服-0.9%,食饮-2.6%,零售-1.4%,沪深300 -2.0%,家电、轻工表现好于沪深300,食饮表现疲弱。

板块观点

三级子行业中,冰洗、空调、定制家居、烘焙食品、超市涨幅居前,涨幅2-5%,乳制品、啤酒、酒店、白酒跌幅居前,跌幅3-6%。受疫情防控趋严影响,上周有所反弹的啤酒、社服等跌幅居前,白电龙头中报业绩好于预期。

行业动态

1.老板电器:发布了全球首个AI烹饪助理“ROKI先生”, ROKI先生,不再是冷冰冰的机器,他将像一位朋友,全程参与到你的烹饪过程中,他会用人的思维方式去思考和沟通,会基于你的行为数据进行自主学习,举一反三。

2.小熊电器:发布股权激励计划,授予价格:37.75元/份,业绩考核:2022-2024年营业收入相比2021年增速分别不低于10%/20%/30%,或2022-2024年净利润相比2021年增速分别不低于15%/25%/40%。其中净利润为剔除激励费用后的归母净利润。

新消费板块

本周,医美指数-1.9%,优于沪深300(-2.0%);港股互联网指数-2.5%,优于恒生科技指数(-3.7%)。

板块观点

本周中报披露完毕,白酒、化妆品板块业绩分化,龙头稳健甚至超预期;医美板块,终端机构受疫情影响较大,中游原料企业稳健;互联网龙头收入韧性强、降本增效释放盈利弹性,表现普遍超预期。中报担忧释放,但近期全国多地疫情复发、防疫措施严格,继续压制消费复苏,关注防疫政策走向、跟踪消费需求转好拐点。

行业动态

1.巴西出口投资促进局与阿里巴巴集团签订框架协议,双方约定在阿里巴巴国际站开设“巴西制造(Made in Brazil)”专属国家馆,双方将筛选100家巴西企业入驻。

2.全国首家线下京东自营Apple授权店JD Ehome在北京木樨园合生广场正式开业。这是京东与Apple品牌合作首次从线上自营拓展到线下自营,也是Apple品牌近五年首次将国内市场级别最高的APR(优质经销商)资质授予线上零售渠道。

3.快时尚巨头SHEIN上半年销售额突破160亿美元,同比增逾50%。伴随着旺季到来,SHEIN有望提前完成300亿美元年度销售目标,这比原计划提前一年时间。

机械板块

本周机械设备板块-3.59%,跑输沪深300指数1.55个百分点,其中表现相对较好的子板块为轨交设备(-0.53%)、工程机械整机(-0.55%)、金属制品(-2.5%)、仪器仪表(-2.61%)、机器人(-3.01%)。表现较差的子板块有制冷空调设备(-6.12%)、工程机械器件(-5.68%)、其他专用设备(-5.67%)、楼宇设备(--5.53%)、工控设备(-5.57%)。

行业动态

1.根据中国建筑企业协会近期发布的《中国电力建设行业年度发展报告2022》数据显示,2017至2020年,我国火电工程投资额连年下降,由2017年的858亿元降至2020年的568亿元。2021年,我国火电工程投资抬头,升至707亿元,同比增长份额也在5年内首次变为正值,为24.5%。2022年,我国火电工程投资延续了2021年的增长趋势,涨幅更胜。中电联最新数据显示,2022年1-7月,我国已完成火电工程投资额405亿元,同比增长幅度达到了70.2%。

2.根据 CME 的预测,2022 年 8 月挖掘机销量约为 1.8 万台,同比基本持平。分市场来看,国内 9000 台,同比-27%左右,降幅环比上月小幅扩大;出口 9000 台,同比+57%左右,增幅环比上月收窄。年初以来我国工程机械行业面临疫情冲击、原材料价格上涨以及排放升级等多重因素影响,4 月后随着高基数压力减弱以及稳增长政策不断加码,挖机销量降幅呈现收窄趋势,并在 7 月实现销量同比转正。

3.根据匠客工程机械的数据显示,2022 年 8 月,中国工程机械市场指数即 CMI 为 101.93,同比降低 5.23%,环比微增 5.57%。依据 CMI 判断标准,8 月指数逼近收缩区间,市场同比继续下滑,警惕市场下行风险累积。8 月份中国工程机械市场指数同比降幅收窄 6.95 个百分点,环比降幅回调 11.06 个百分点,表明国内工程机械市场虽仍受高温、汛期和疫情反复等影响导致终端工程开工不足,但短期内市场没有继续大幅恶化,并开始逐步走出年度淡季。

4.工信部等五部门联合印发《加快电力装备绿色低碳创新发展行动计划》。为深入贯彻落实党中央、国务院关于碳达峰碳中和的重大战略决策,推进能源生产清洁化、能源消费电气化,推动新型电力系统建设,加快电力装备绿色低碳创新发,工业和信息化部、财政部、商务部等五部门联合印发加快电力装备绿色低碳创新发展行动计划的通知。目标通过 5-8 年时间,电力装备供给结构显著改善,保障电网输配效率明显提升,高端化智能化绿色化发展及示范应用不断加快,国际竞争力进一步增强,基本满足适应非化石能源高比例、大规模接入的新型电力系统建设需要。煤电机组灵活性改造能力累计超过 2 亿千瓦,可再生能源发电装备供给能力不断提高,风电和太阳能发电装备满足 12 亿千瓦以上装机需求,核电装备满足 7000 万千瓦装机需求。

新能源板块

汽车行业指数整体-5.37%,各个细分领域,汽车整车-7.73%,汽车零部件-3.36%,汽车服务-1.09%,其他交运设备-1.05%。

板块观点

本周新能源车板块大幅度下跌,行情惨淡。

钴方面,本周电解钴的价格出现下行。近期下游月末备库已完成,基本面导致价格疲软,叠加盘面价个震动,带动电钴价格呈现下行。

碳酸锂方面,本周碳酸锂价格小幅上行。本周供应随四川限电恢复,供应端开工有所上升,但近期成都疫情,部分企业受疫情影响生产受阻,叠加青海地区疫情影响物流运输受阻,整体现货仍偏紧,碳酸锂成交价格涨势明显。需求端订单四大材料订单上行,下游3C消费电子需求略有回升。

2022年7月全球共销售新能源汽车84.9万辆,环比减少6%,同比增长74%。分车企看,比亚迪荣登世界500强,销量延续高增长,共售出16.3万辆,环比上涨21%,同比上涨224%。7月份其实是汽车销售行业的淡季,再加上今年疫情影响大环境不好,比亚迪能取得这样的成绩可谓“惊人”,目前比亚迪在国内总共拥有8座整车制造工厂,并且海外新能源业务也在积极发展,今年7月比亚迪正式宣布进入日本市场,8月又宣布进入德国、瑞典以及泰国新能源市场。目前股价已充分反应7、8月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,而9月份即将迎来电动车销售旺季,同时未来三年全球动力及储能电池需求高增确定,因此锂电板块将逐步酝酿反转,首推盈利确定的电池环节及盈利趋势稳健的中游材料龙头。

行业动态

1.8月27日,极氪与宁德时代共同宣布,极氪成为麒麟电池的全球量产首发的品牌;极氪旗下全球首款原生纯电豪华MPV极氪009,将成为麒麟电池的全球量产首发车型;而豪华猎装轿跑极氪001,将成为搭载麒麟电池的全球首款纯电续航里程超过1000公里的量产车型。搭载麒麟电池版本的极氪009,将于2023年一季度交付。搭载麒麟电池版本的极氪001,将在2023年二季度推出。

2.距离巴菲特上次减持比亚迪,还不足一周。9月1日,港交所公布文件显示,股神巴菲特旗下的伯克希尔哈撒韦公司,再减持171.6万股比亚迪股份H股,其持股比例从19.02%下调至18.87%。

半导体板块

Wind半导体指数在上周大跌之后,本周跌势不减。截至周五收盘,Wind半导体指数跌90.87点,跌幅为1.51%,收报5925.32点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周走势分化,上涨的股票数量有50家,1家收平,下跌的股票数量则有92家。

根据wind统计数据显示,IC概念股本周只有16家公司涨超5%,6家公司涨幅超过10%,3家公司涨超20%。

涨幅方面,寒武纪以40.49%的涨幅领涨IC概念股。此外,华特气体大涨29.15%排在第二名, 国科微则以23.41%的涨幅位列涨幅榜第三名,长传科技、欧比特、综艺股份均涨超10%。

在跌幅方面,由于三大指数纷纷下跌,半导体板块也深受影响,合计只有92家公司出现下跌的情况,跌幅超过5%的有20家,跌幅超过10%的有5家。其中,露笑科技以13.08%的跌幅排在跌幅榜第一名,芯碁微装跌12.53%位列第二名,富信科技跌11.89%排在第三位,而纳思达本周也跌超10%。其他如晶丰明源、华峰测控、商洛电子、恒选科技、TCL中环、楚江新材等本周也均跌超5%。

行业动态

1.周四,芯片巨头英伟达官方确认称8月26日收到美国政府的通知,暂停对中国区所有客户所有代理商的数据中心GPU 卡A100和H100的发货,其它GPU卡不受影响(周四晚间英伟达更新宣布,美国政府已授权出口、再出口和国内转让,以继续开发H100集成电路)。另一芯片巨头AMD也收到类似通知,暂停对中国区所有数据中心GPU卡MI100和MI200发货等事项。

2.华特气体,公司发布2022 年半年度报告,公司上半年实现营业收入8.84亿元,同比增长36.51%;实现归母净利润1.18 亿元,同比增长79.40%。其中,Q2 业绩超预期增长,创下单季度历史新高,同时单季度利润率显著攀升。

3.9月6日,华为将发布Mate50旗舰手机,发布会可谓是万众期待。该手机将支持卫星通信,这让华为Mate50未发先火。截至9月3日,华为商城预约Mate50发布会的人数已达200万。

量化研究

本周三大指数缩量调整,沪强深弱,创业板5连阴,市场成交量极其低迷。近年来,新冠疫情反复、地缘政治激化、大宗商品暴涨暴跌、产业链危机降临、能源供需矛盾突出等国际“大事件”频出,将本就暗潮涌动的资本市场搅得异象迭起。在大量外部因素的干扰下,大多主要指数均呈现出不同程度的下跌态势,这主要归因于资金对于大量不确定性的厌恶,增强了退出风险资产转而持有现金的欲望,进而压低了多数风险资产的价格。

从最大涨跌幅度来看,仅有中证全债指数在稳定的债券属性保障下走出了平稳的“步伐”;此前火热的中证1000指数在今年以来的最大涨幅突破40%,最大跌幅也达到了35.93%;而恒生科技指数最为“多动”,最大涨跌幅皆超过40%。

由日频收益率计算标准差而得出的波动率参数可以看到,主要指数于今年以来的波动程度无一例外地强于2021年,反映出今年全球经济更加动荡。其中,恒生科技指数在今年以来的波动率最大,达到3.49;有趣的是,纳斯达克指数的波动率均在A股主要指数之上;波动率最小的依然是中证全债指数。

对于追求绝对收益的私募而言,在如此不确定性交叠的震荡市中,挖掘确定性、明察安全边际并实现超额收益可谓困难重重,极大地考验着投研团队的内在实力。而站在投资者的角度,波动性大增意味着投资不能再一味地紧盯收益,更要将风险摆在首要位置,提升投资“性价比”的同时,也能很好地提升投资体验。

针对绝对收益视角,只要简单地按照一定时期内收益率的大小对符合要求的私募基金进行排名,就找到这一维度下的“种子选手”;而针对“性价比”,业界常以夏普比率为标尺对私募基金的绩效表现进行较为合理的度量。由于夏普比率的计算结果与时间跨度有关,一般认为较长周期下的数值更具有说服力,故往往以年为时间单位。考虑到近一年市场波动更加剧烈,可以从一年期数据着手考察私募基金在较为极端的市场环境中的表现;也可以将周期拉长至五年,剖析基金的长期运作实力。

7月末8月初有业绩的更新的以股票策略为核心的私募证券投资基金在今年以来的平均收益率为-8.34%,且取得年内正收益的基金占比不足三成。而股票市场中性策略作为股票策略旗下的二级策略,却展现出了不一样的风采,同期有业绩更新并采用这一策略的626只私募基金于今年以来的平均收益率约为3.24%,中位数约为3.59%,其中有478只取得了年内正收益,占比达到76.36%。

显然,面对宽幅震荡的行情,中性策略不仅取得了相较其他股票策略更好的收益,且从正收益占比来看,这一策略也相对更加稳定。

简单地说,股票中性策略的基本逻辑就是通过对冲等形式将投资组合与整体市场之间的关联程度降低,最小化市场波动的影响,并利用资产间的价格分歧挖掘收益。目前国内股票市场中性策略主要可以分为配对交易和阿尔法策略两种,而阿尔法策略较为主流,在实践中的运用也最为广泛。这一策略的基本逻辑是在买入一篮子股票多头组合的同时,持有期权、股指期货等空头头寸,以对冲市场的Beta风险,力争追求绝对收益(Alpha),而不承受市场风险(Beta)。总的来说,股票市场中性策略不进行方向性交易且不预测市场或者证券的涨跌,而是专注于分析不同相关联证券之间的价差变化进行交易,所有其在持仓上同时持有多头和空头。

股指期货

本周为股指期货2209新主力合约第二周,周五,IH、IF、IC、IM2209对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为1.14、-3.41、-19.23、-46.63,而上周五对应2209数据为6.21、-0.15、-29.37、-68.58,IH基差依然升水,各基差继续减少,说明指数跌了股指期货跌的少了,下周止跌反弹的概率更大。

为丰富多层次资本市场产品体系,证监会启动3只ETF期权品种上市工作,将按程序批准上交所上市中证500ETF期权,深交所上市创业板ETF期权、中证500ETF期权。ETF期权是股票市场的基础性风险管理工具。2015年2月9日,上交所上市交易上证50ETF期权。2019年12月23日,上交所、深交所上市交易沪深300ETF期权。七年多来,市场规模稳中有进,产品功能逐步发挥,市场生态日益改善,为上市3只ETF期权品种打下了基础。此次3只期权品种上市,是全面深化资本市场改革、补齐多层次资本市场体系短板的重要举措,有利于丰富金融期货期权品种,健全资本市场风险管理体系,吸引中长期资金入市,更好满足市场多元化的风险管理需求。证监会将指导沪深交易所做好3只ETF期权品种上市交易各项准备工作。

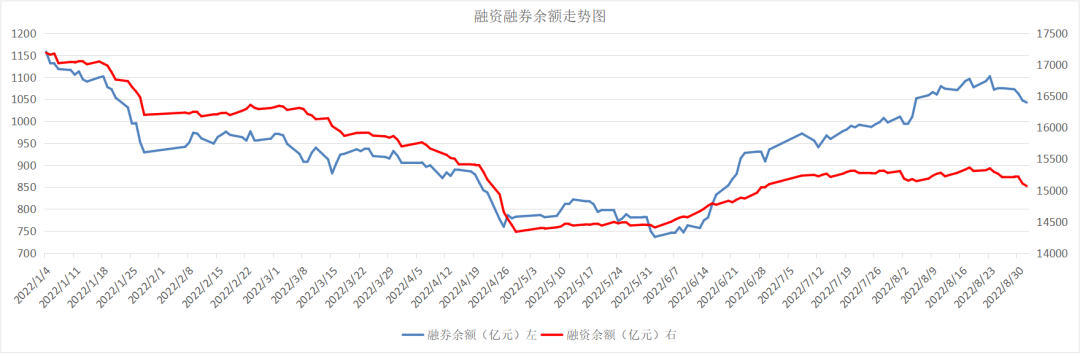

融资融券

从两市融资融券余额数据上看,融资融券余额继续减少。截至9月1日,上交所融资余额报8059.56亿元,较前一交易日减少17.73亿元;深交所融资余额报7007.61亿元,较前一交易日减少21.55亿元;两市合计15067.17亿元,较前一交易日减少39.28亿元。