翼虎周观察 |美股集体跳水,英国股债汇三杀!

2022-09-26 来源:

一周焦点

01

美股集体跳水,英国股债汇三杀!

一周综述

乌俄冲突升级,同时美联储加息超预期,人民币贬值和经济衰退预期等多方面因素,A股三大指数全线继续崩塌式下跌,特别是外资偏好的的各板块白龙调整尤为猛烈,全市场仅上游资源的有所表现,全周亏钱效应明显。

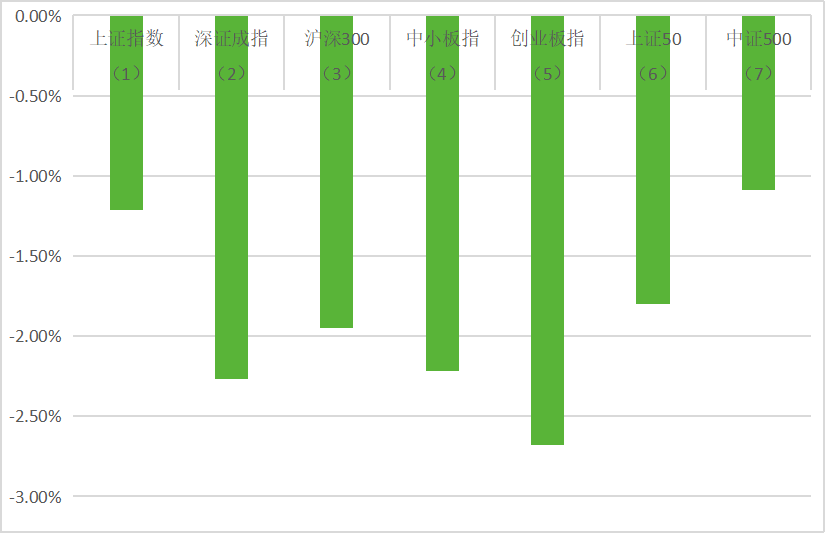

全周上证指数-1.22%,深成指-2.27%,创业板指数-2.68%。盘面上煤炭/有色金属/石油化工/电力设备和综合等板块表现较好,美容护理/建筑材料/电子/生物医药和轻工制造等板大幅杀跌。

中国疫情防控任重道远,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。虽然美联储加息周期已经接近尾声,但联邦基金利率维持在较高位置的时间和边际拐点可能会超预期,都会对股市中短期估值和流动性会有较大压制。从长期来说,市场已经较为充分的调整,风险得到充分释放,不宜过分悲观,看好符合产业趋势的细分领域龙头品种。

市场概况

(1)上证指数报3088.37收盘,-1.22%;

(2)深证成指报11006.41收盘,-2.27%;

(3)沪深300报3856.02收盘,-1.95%;

(4)中小板指报7543.56收盘,-2.22%;

(5)创业板指报2303.91收盘,-2.68%;

(6)上证50报2629.81收盘,-1.80%;

(7)中证500报5889.6收盘,-1.09%;

股市虎评

医药板块

医药行业指数整体-4.97%,各个细分领域,化学制药-4.37%,生物制品-2.34%,医疗器械-7.76%,医药商业-3.37%,中药-5.06%,医疗服务-5.69%。

板块观点

本周医药板块跟随市场调整,基金抱团品种有明显杀跌。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.据央视报道,四川省药械招标采购服务中心副主任刘坤介绍,本次集采联盟的特点主要有三个,一是首次医保目录外高值医用耗材集采进行的探索;二是首次明确要求民营医疗机构参加的集采;三是首次覆盖了全国31个省市区在内最大的医用耗材采购联盟。

消费板块

本周消费板块中,食饮-0.8%,社服-3.3%,家电-4.2%,轻工-4.3%,沪深300 -1.9%,食品饮料表现好于沪深300,社服、家电、轻工跌幅较多。

板块观点

三级子行业中,啤酒、预制食品、家电零部件涨幅居前,涨幅0.5-12.5%,成品家居、定制家居、厨房电器、空调、冰洗、旅游综合、零食跌幅居前,跌幅5-8%。本周价值成长类的行业龙头公司跌幅较大。

行业动态

1.美的集团:公司与万科共同签署《战略合作框架协议》。根据合作协议,双方将充分发挥各自专业和资源优势,在集采业务、物业管理服务与智慧园区合作、长租公寓、EPC代建、物流仓储与服务、酒店与冰雪度假、食品与餐饮服务、员工福利平台互通等多个领域开展深入合作。美的集团董事长兼总裁方洪波表示,除了家电合作以外,双方可以在物业管理、代建、物流、楼宇等新型的业务领域共建共创,实现互利共赢。

2.顾家家居:9 月22 日,公司发布高级管理人员增持公司股份计划的公告。公司高级管理人员廖强、刘春新、李云海或其参与设立的有限合伙企业、信托计划及资管计划等拟以二级市场集中竞价方式增持4500-9000 万元,增持价格不超过75 元/股,增持期限为12 个月内。

新消费板块

本周,美容护理-8%,纺织服装-2.7%,商贸零售-1.4%,传媒-4.3%;港股互联网指数-7.4%,弱于恒生科技指数(-7%)。医美板块大幅调整主要受消息层面影响:1)中消协点评医美五大不公平格式条款。2)行业整顿传闻,涉及偷税漏税、商业贿赂等。

行业动态

1.根据伽马数据,22M8中国游戏市场实际销售收入200.1亿元,同比下降21.9%。22M4、M6、M7、M8、M9分别下发45、60、67、69、73款版号,游戏版号基本恢复常态化发放。

2.江苏吴中医药全资子公司江苏吴中美学独家代理的童颜针AestheFill的临床注册申请正式获得国家药品监督管理局(NMPA)出具的《受理通知书》,受理号为:JQZ2200315。韩国Regen公司产品AestheFill,主要成份为PDLLA聚双旋乳酸(即聚左旋+右旋乳酸混合物)。

3.全国糖酒商品交易会将于今年11月10日-12日在成都市举办。

机械板块

本周机械设备板块-1.27%,跑赢沪深300指数0.68个百分点,其中表现相对较好的子板块为制冷空调设备(+2.4%)、仪器仪表(+0.55%)、金属制品(+0.17%)、其他通用设备(+0.44%)、其他专用设备(+1.22%)。表现较差的子板块有工程机械器件(-3.4%)、激光设备(-2.89%)、磨具磨料(-2.16%)、工程机械整机(-1.95%)、工控设备(-1.67%)。

行业动态

1.近日,交通运输部正式公布第一批智能交通先导应用试点项目,由主线科技携手天津港集团、招商公路及山东高速集团三家牵头单位分别合作申报的三大自动驾驶项目,经相关单位推荐与专家评审,成功入选首批 18 个项目名单。值得一提的是,在公布的 6 个港口及高速干线物流自动驾驶卡车项目中,主线科技参与建设的三个项目占据50%,成为此次获批试点项目最多的自动驾驶科技企业。主线科技也将努力成为服务国家交通强国战略,积极探索自动驾驶实际应用与产业化模式的重要创新力量。(财报网)

2.9 月 20 日,根据南方新闻网记者从广东省交通运输厅获悉,深江铁路初步设计已完成批复,成为今年该厅主办完成的第 14 个铁路项目的初步设计批复工作。深江铁路计划 9 月底前全线开工建设,项目建设对打通珠江两岸联系,进一步完善我省东西两翼高速铁路通道、加快构建“一核一带一区”区域发展格局具有重要意义。截至 8 月底,省管铁路完成投资约 463 亿元,占年度计划的 59%。其中,24 个续建项目顺利推进,广湛、汕汕、深江铁路穿湛江湾、汕头湾、珠江口隧道等重点工程进展顺利,汕汕、梅龙高铁惠来、独石、嘉丰等隧道贯通,广汕高铁预计 2023 年 6 月开通,汕汕高铁预计 2023 年 9 月开通汕尾站至汕头南站,目前项目建设进入最后冲刺期;今年 15 个新开工项目中,12 个项目已完成初步设计批复,珠肇南北段和粤东城际3 段的先期实施工程,以及深大、大鹏支线等 10 个项目已实现开工目标,广佛西环城际、粤东城际东环先开段等项目计划 9 月底开工,粤东城际全线计划 10月底前全面开工,其余项目年底前开工。(中国路面机械网、南方新闻网)

3.近日,央视财经与三一重工、树根互联联合打造的“央视财经挖掘机指数”发布了最新相关数据。数据显示,我国各项基础设施投资加速推进,多地出现基建热潮。其中,湖南多项指标稳中向好。今年 1 至 8 月,全国工程机械单月平均开工率为 61.45%,整体趋稳。其中,8 月份全国工程机械单月平均开工率为 63.99%,延续二季度以来增长趋势。开工率超过 60%的设备有 4 类,汽车起重机、挖掘机、泵车、摊铺机“最勤奋”。汽车起重机开工率为 80.54%,已连续 18 个月开工率第一。表明我国基建投资展现出强大韧性和潜力。从地域来看,福建表现亮眼。8 月份,福建的摊铺机、压路机开工率均获全国第一。中部崛起势头正劲。8 月,湖南实现 6 项指标同比增长,压路机、挖掘机、履带起重机、堆高机、拖泵、摊铺机开工率分别增长 40.4%、21.4%、8.3%、7.8%、6.1%、6%。河南、湖北均实现 5项指标同比增长。表明我国多地重大项目建设加速推进,在三季度赶工高峰带动下,各项投资建设活跃度持续提升。(中国路面机械网)

新能源板块

汽车行业指数整体-1.08%,各个细分领域,汽车整车-0.49%,汽车零部件-1.60%,汽车服务0..35%,其他交运设备-3.71%。

板块观点

本周新能源车板块有所反弹,钠电池板块领涨。

钴方面,本周电解钴价格趋于稳定。近期海外夏休陆续结束,海外价格持续上行,叠加头部大厂出厂价维持高位,盘面价格波动较小,贸易商库存偏低,出货压力小,挺价意愿强,共同作用下电钴价格维稳。

碳酸锂方面,本周碳酸锂价格上行。近期上游大厂报价较少,但现货报价试探性涨至53万元/吨左右。预计头部大厂交付完长协单客户后,报价较上次有小幅度抬升。上游锂盐冶炼厂生产状况持稳,但现货销售情绪较为浓厚。

近期,宁德时代宣布与美国储能技术平台与解决方案供应商FlexGen达成10Gwh的电池储能系统供应协议,双方约定,在此后三年时间内为后者供应10Gwh的先进储能产品。据悉,双方约定的标的产品的为集装箱式液冷储能产品EnerC,该款产品不仅能量密度可达259.7Kwh/平方米,其能量密度相较传统风冷系统提升两倍有余,同时满足全系统20年的安全可靠运行。

从过去数据来看,新能源汽车上险在经历了上月的环降之后于8月迎来反弹,各地政策补贴叠加临近季度末部分经销商促销冲量带动新能源汽车销量持续向好。目前股价已充分反应7、8月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,而9月份即将迎来电动车销售旺季,同时未来三年全球动力及储能电池需求高增确定,因此锂电板块将逐步酝酿反转,首推盈利确定的电池环节及盈利趋势稳健的中游材料龙头。

行业动态

1.近日,由上汽集团联合中国石化、中国石油、宁德时代、上海国际汽车城共同投资的上海捷能智电新能源科技有限公司正式成立,注册资本达40亿元人民币。

2.9月20日消息,全新梅赛德斯-AMG C63预告图发布,新车将在9月21日首发,将搭载2.0T四缸发动机+电动机组成的插电混动系统,外观预计会延续全新奔驰C级的设计,细节方面更运动。

半导体板块

Wind半导体指数本周继续回调。截至周五收盘,Wind半导体指数跌236.49点,跌幅为4.16%,收报5443.33点。

板块观点

从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周普遍下跌,上涨的股票数量只有11家,较上周进一步减少;下跌的股票数量则有132家。根据wind统计数据显示,IC概念股本周只有2家公司涨超5%,1家公司涨超10%。

IC概念股涨幅方面,盛路通信以16.74%的涨幅领涨;精测电子则以5.16%的涨幅紧随其后;至纯科技以3.93%的涨幅位列第三名。

在跌幅方面,由于A股市场整体迎来调整,合计有132家公司出现下跌的情况,跌幅超过10%的有15家,跌幅超过15%的有3家。其中,三安光电以18.31%的跌幅排在跌幅榜第一名,景嘉微跌17.26%位列第二名,万业企业跌16.12%排在第三位。其他如和林微纳、斯达半导、中微公司、艾为电子、思瑞浦、华兴源创、金宏气体、国科微等本周也均跌超10%。

行业动态

1.美联储年内第三次宣布上调联邦基金利率目标区间75个基点到3%至3.25%之间,为20世纪80年代以来最大幅度的连续加息。受加息因素的影响,人民币汇率再度走低,目前已经跌破7.1元大关,此外,在美联储加息周期的影响下,全球股市巨震,美股连续暴跌,A股本周震荡走低。

2.“目前,我部正组织相关单位,研究推进eSIM技术在平板电脑、便携式计算机及智能手机设备上的应用,待条件成熟后扩大eSIM技术应用范围。”9月15日,在网友询问我国是否有eSIM手机卡推广计划的问题时,工信部在官网作出如上答复。

从功能和尺寸来看,eSIM本身便可视作一块内嵌在终端设备里的小型芯片。这也决定eSIM的出货将直接带动其芯片制造厂商的规模。从这一角度观察,eSIM芯片产业的势头才刚开始。

量化研究

受美联储持续加息影响,本周三大指数继续缩量下跌,沪弱深强,创近四个月新低。基于多因子量化选股的市场中性策略近期跟踪的少,根据资本资产定价模型,可以将一个权益资产组合的收益分为两部分:R=α+βRm,其中前面一部分为Alpha收益,即组合不随市场变动的收益,后面一部分为Beta收益,即组合跟随市场指数变动产生的收益。

市场中性策略的基本原理是在原权益资产组合基础上利用股指期货等金融衍生产品,分离组合的Beta收益和Alpha收益,并对冲掉与市场指数相关的Beta收益,从而获得相对稳定的Alpha收益:R=α+βRm-βRm=α。

市场中性策略的核心是寻找具有较高并且稳定超额收益的权益资产组合。市场中性策略的关键是利用股指期货空头合约对冲掉资产组合的系统性风险。

本策略将基于量化选股模型构建基础股票组合,利用沪深300期货合约进行对冲,形成一个与市场相关度较低的绝对收益组合。整个策略的收益来自于两部分,一部分是基础股票组合相对沪深300指数的超额收益,另一部分来自于对冲期货合约相对沪深300指数的基差收益以及合约展期交易所带来的价差收益。

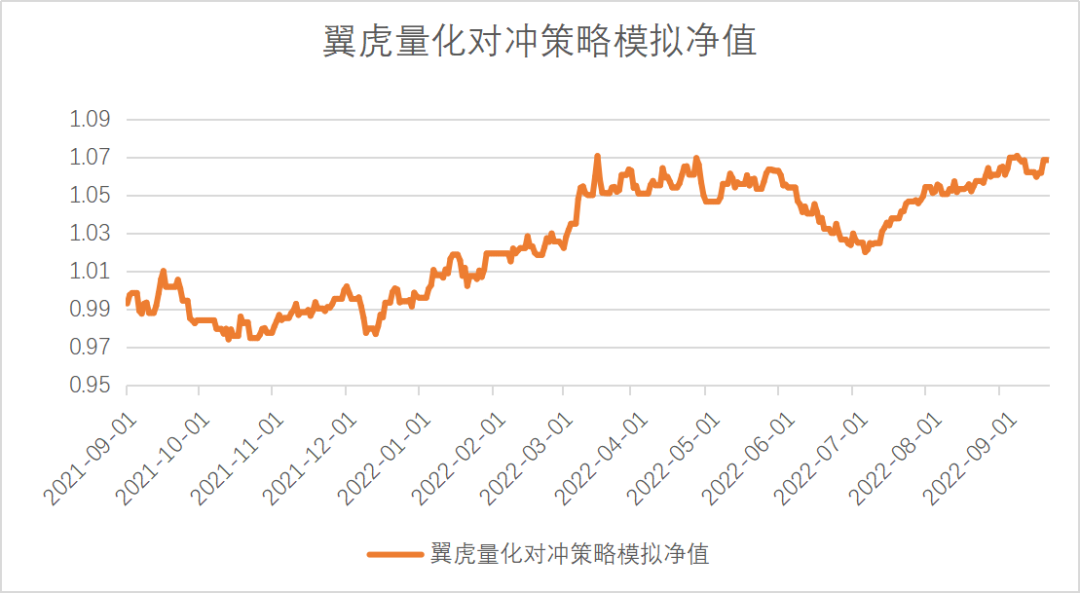

翼虎量化对冲策略模拟(假设每月换仓一次,用沪深300指数对冲,不考虑IF基差和换合约影响,完全对冲且半仓操作),回测2021年1月1号到2022年09月09号以来收益率统计指标,20220909单位净值和累积净值为1.062,复利年化收益率为7.14%,2022年以来收益率为6.63%,最近一个月收益为0.92%,最近三个月收益率为1.73%,最近六个月收益为1.07%,最近一年收益率为6.90%,夏普比率为0.9260。

从净值曲线可以看出翼虎量化对冲策略模拟主要收益来源在2020年1-3月份和7-8月份,主要回撤发生在2022年5-6月份,9月份以后收益一般,可能会持续2个月。

同时对比市场上20家量化私募中性Alpha产品(成立一年以上,且未清盘规模在500万以上,wind有持续更新的净值),具体见表格,发现

1、复利年化收益率最高的是衍复中性策略1号的9.58%,最低的是念空灵活对冲2号的-7.48%,中位数是4.58%,平均年化收益率为3.51%小于翼虎量化对冲策略模拟7.14%;

2、从2022年以来收益率对比,最高的也是衍复中性策略1号的10.03%,最低的是浪石量化对冲2号的-3.30%,中位数是3.85%,平均数是3.44%小于翼虎量化对冲策略模拟6.63%;

3、从最近一个月收益率看,最高是天演对冲E期的6.53%,最低的是星阔云起10号-1.81%,中位数是-0.46%,平均数是0.03%小于翼虎量化对冲策略模拟0.92%;

4、从最近三个月收益率看,最高是念空灵活对冲2号的13.90%,最差的是锐天量化对冲1期-0.63%,中位数是3.17%,平均数是3.28%大于翼虎量化对冲策略模拟1.73%;

5、从最近六个月收益率看,最高是九章幻方量化对冲2号的9.22%,最低的是浪石量化对冲2号-6.66%,中位数是4.31%,平均数是3.91%大于翼虎量化对冲策略模拟3.91%;

6、从最近一年收益率看,最高是盛泉恒元多策略市场中性3号7.94%,最低的是浪石量化对冲2号-12.72%,中位数是0.95%,平均数是0.19%远小于翼虎量化对冲策略模拟6.90%;

7、从夏普比率看,最高的是盛泉恒元多策略市场中性3号1.5714,最低的是浪石量化对冲2号-1.8068,中位数是-0.0648,平均数是-0.0191小于翼虎量化对冲策略模拟0.9260%。

总结:长期收益率最高是衍复和九章幻方,中期收益率较好是天演和灵均资产,波动率最小是盛泉恒元,波动率最大表现最差的是浪石量化。翼虎量化表现处在中等偏上水平,短期表现一般,中长期看月度收益可能不稳定,但长期尚可。

股指期货

本周为股指期货2210新主力第一周,周五,IH、IF、IC、IM2210对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为2.19、8.38、-16.20、-40.28 ,而上周五对应2210数据为9.37、4.52、-36.50、-98.04,发现上证50和沪深300基差波动不大、中证500指数及中证1000指数的基差贴水减少,本周中小票下跌幅度小于大票,符合预期。下周为国庆前最后一周,市场筑底回暖的概率大些。

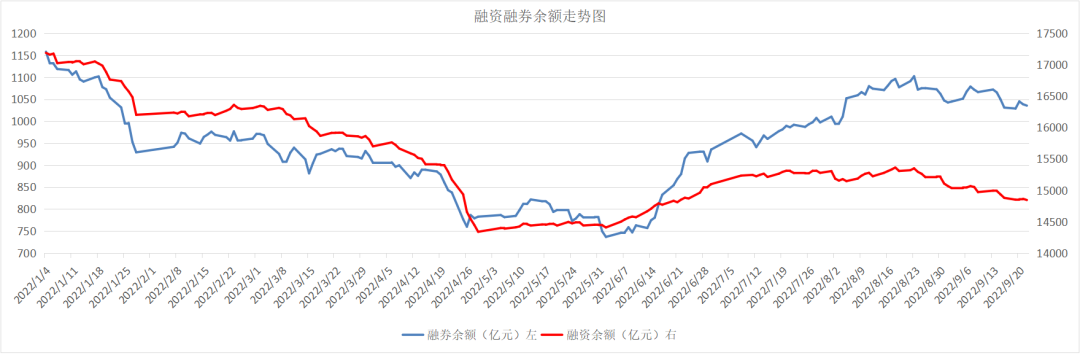

融资融券

从两市融资融券余额数据上看,融资融券余额继续减少。截至9月22日,上交所融资余额报7913.72亿元,较前一交易日减少10.02亿元;深交所融资余额报6930.99亿元,较前一交易日减少9.01亿元;两市合计14844.71亿元,较前一交易日减少19.03亿元。近一周,“十一去哪”搜索热度上涨90%,在疫情等不确定因素的影响下,将七天长假拆分成若干个一两天的本地及周边“微度假”仍将是今年的主旋律,预计本地游订单量在假期旅行产品中的占比将较去年同期上涨25%。