翼虎周观察 | 精准对接!新纪录!

2023-05-15 来源:

一周焦点

01

精准对接!新纪录!

一周综述

总理李强5月5日主持召开国务院常务会议,审议通过关于加快发展先进制造业集群的意见;部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴,风光储锂等赛道企稳回升,中特估和AI两大题材进入调整,资金切换的意图较为明显,但整体市场普跌,亏钱效应显著。

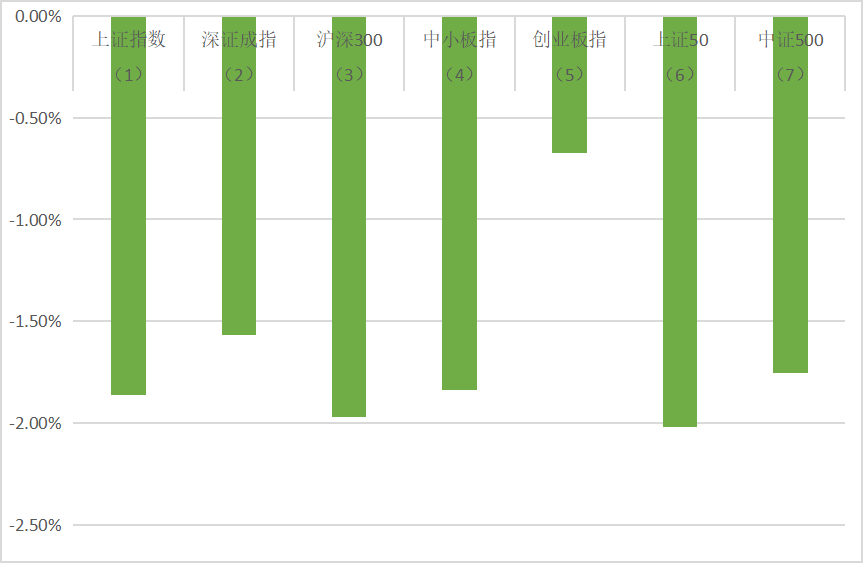

全周上证指数-1.84%,深成指-1.57%,创业板指数-0.67%。盘面公用事业、煤炭、汽车、电力设备和环保等涨幅居前,建筑装饰、传媒、有色金属、商贸零售和石油石化等跌幅居前。

最新政治局会议会议强调,今年是全面贯彻党的二十大精神的开局之年,做好政府工作,扎实推进中国式现代化,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹国内国际两个大局,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,目前处于箱体震荡但不改震荡盘升的判断,无惧强预期弱现实以及外围政策的扰动,保持稳定心态,坚持长期主义穿越迷雾和震荡。

市场概况

(1)上证指数报3272.36收盘,-1.86%;

(2)深证成指报11005.64收盘,-1.57%;

(3)沪深300报3937.76收盘,-1.97%;

(4)中小板指报7195.54收盘,-1.84%;

(5)创业板指报2252.38收盘,-0.67%;

(6)上证50报2630.95收盘,-2.02%;

(7)中证500报6091.65收盘,-1.76%;

股市虎评

医药生物板块

A股医药生物成分股本周跌2.11%。各细分领域中,医疗服务-1.36%,中药-1.52%,医疗器械-1.78%,生物制品-2.64%,化学制药-2.73%,医药商业-3.04%。

AH涨幅靠前:数字人(20.75%)、东曜药业(19.37%)、祥生医疗(18.26%)、赛诺医疗(17.34%)、金石亚药(16.69%)、津药药业(13.42%)、第一医药(12.88%)、泰恩康(11.09%)、片仔癀(10.41%)、冠昊生物(9.28%)。

AH跌幅靠前:绿竹生物(-37.5%)、正海生物(-20.12%)、锦好医疗(-17.10%)、启明医疗(-16.35%)、山外山(-16.09%)、奥精医疗(-14.98%)、和黄医药(-14.12%)、爱康医疗(-14.01%)、众生药业(-13.97%)、吉贝尔(-13.39%)。

板块观点

本周医药生物回调,与大盘整体回调有关。创新药对美联储停止加息的不确定性、美国债务危机、美元指数走强等因素尤为敏感,回调较多。一季报披露完毕,医药生物细分领域中,受益于疫情恢复的眼科医院业绩突出。WHO宣布新冠不再构成国际关注的突发公共卫生事件,尽管仍有感染病例扰动,但新冠疫情已经翻篇。接下来切换至中报业绩和疫情恢复的板块。根据此前的公开信息,FDA将于5-6月赴华对生产场地进行GMP现场检查,2023年美国临床肿瘤学会年会(ASCO)将于6月2-6日在芝加哥举行,关注相关标的。

行业动态

1.5月8日,绿竹生物在港交所上市,上市当天破发,收盘跌33%。

2.5月8日,君实生物合作伙伴Coherus BioSciences发布1季报,重申了FDA将于5月赴华开展生产场地现场检查。

3.5月9日,信达生物公告,其PD-1单抗获批新适应症,与贝伐珠单抗、培美曲塞和顺铂联用,治疗经EGFR-TKI治疗失败的EGFR基因突变阳性的局部晚期或转移性非鳞状非小细胞肺癌。

4.5月9日,亿帆医药公告,其人粒细胞集落刺激因子在国内获批上市,FDA将于6月对其生产场地进行GMP现场检查。

5.5月10日,康方生物公告,其合作伙伴Summit Therapeutics Inc.完成PD-1/VEGF双抗三期临床的首例患者给药。

6.5月11日,开拓药业公告,其拟用于治疗雄激素性脱发的外用制剂福瑞他恩在美国的2期临床成功。国内的三期临床将于Q4读出。

7.5月11日,科伦药业公告,其HER2-ADC候选药物申报上市获受理,拟用于治疗经二线及以上抗HER2治疗失败的HER2阳性不可切除的局部晚期、复发或转移性乳腺癌。

8.5月12日,金斯瑞生物科技公告,子公司传奇生物完成美国存托股份注册直接发售,向T. Rowe Price Associates, Inc.发售547万股美国存托股份,每股64美元,募资约3.5亿美元。5月10日,金斯瑞与东方略达成协议,为后者的HPV治疗性DNA药物项目ABC-3100提供CDMO服务。

9.5月12日,神州细胞公告,其四价重组新冠疫苗三期临床结果积极,公司将提交注册申请。5月13日,石药集团mRNA新冠疫苗开始注射。

10.5月12日,礼新医药宣布,将临床前项目GPRC5D-ADC在全球的商业化权益转让给阿斯利康,公司将获得包括首付款在内共计5500万美元的近期付款,以及最高达5.45亿美元的里程碑付款,外加全球净销售额的分级特许权使用费。

11.5月12日,FDA咨询委员会以8:6的投票,支持Sarepta Therapeutics和罗氏联合开发的基因疗法SRP-9001通过加速批准通道上市,治疗杜氏肌营养不良(DMD)患者。

新消费与互联网板块

周消费与互联网板块中,纺服+0.3%,轻工-0.6%,家电-0.7%,农业-1.3%,社服-1.8%,港股互联网-1.9%,美护-2.0%,食饮-2.9%,商贸-3.4%,传媒-6.0%;沪深300 -2.0%,恒生指数-2.1%,恒生科技-0.5%。

板块观点

三级子行业中,其他食品、培训教育、电商服务、鞋帽及其他涨幅居前,涨幅3.5%~5.0%;跌幅居前的是教育出版、游戏、旅游综合跌幅居前,跌幅-12%~ -8.0%。

行业动态

1.5月12日,第27届中国美容博览会在上海新国际博览中心拉开帷幕。此次展会涵盖了彩妆、香水、护肤、个人护理、专业美容等多个品类,汇聚40多个国家和地区的3200多家参展企业、10000多个品牌、60000件美妆新品,覆盖美妆行业上下游产业,为参展人员献上了一场生动的创新盛宴。

2.5月13日,OpenAI宣布将在下周向所有Chatgpt Plus用户开放联网功能和众多插件,允许Chatgpt防伪互联网并使用70多个第三方插件。2个月前,OpenAI宣布推出Plugins插件功能,赋予Chatgpt使用工具、联网、运行计算的能力,当时需要申请加入候补名单才能使用,现在已经扩大至所有Chatgpt Plus用户。

新能源板块

汽车行业指数整体2.17%,各个细分领域,汽车整车3.16%,汽车零部件1.15%,汽车服务1.66%,其他交运设备0.91%。

板块观点

本周新能源车有所反弹,复合集流体方向领涨。根据中汽协数据,4月我国新能源汽车生产/销售64/63.6万辆,环比-5.0%/-2.6%,同比+105.1%/+112.8%,国内居民消费热情进一步加速释放,需求恢复显著。渗透率方面,4月新能源汽车渗透率29.46%,同比+4.15pcts,环比+2.82pcts。分动力类型看,4月EV产销分别为48.3万辆(环比-5.5%,同比+99.4%)和47.1万辆(环比-3.9%,同比+31.6%),PHEV产销分别为15.7万辆(环比-3.7%,同比+125.9%)和16.5万辆(环比+1.2%,同比+86.7%)。4月新能源汽车出口13.2万辆,同比增长1.9倍,环比+7.7%。目前股价已充分反应年初销量较差表现,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,但随着燃油车加入降价行列,预计新能源车后续销量将显著承压,五六月份可能迎来好转,届时锂电板块将逐步酝酿反弹。

行业动态

1.5月12日据国家市场监督管理总局,自2023年5月29日起,特斯拉中国将召回生产日期在2019年1月12日至2023年4月24日期间的部分进口Model S、 Model X 、Model 3及国产Model 3 、Model Y汽车,共计1,104,622辆。

2.4月10日消息,乘联会发布了2023年4月零售销量排名快报。在新能源车领域,比亚迪以193902辆再次蝉联冠军,并领先排行第二名的埃安15.2万,在该领域遥遥领先。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

电子板块

本周电子板块跌2%,在电子行业中,细分板块多数下跌,涨跌幅排名前三的板块分别为集成电路封测、品牌消费电子、LED,涨跌幅分别为4.73%、1.13%、0.88%。

板块观点

晶圆代工厂业绩分化,中芯国际预计Q2环比回暖。本周两大头部晶圆代工厂中芯国际和华虹半导体均发布了23Q1财报。中芯国际收入和归母净利润同比分别下滑13.88%、49.18%,华虹半导体销售收入和归母净利润同比分别增长6.1%、47.9%。在指引方面,中芯国际预计二季度收入环比回升5%-7%,毛利率环比略微下滑至19-21%,维持全年指引不变;华虹半导体预计收入环比基本持平,毛利率则将继续环比下滑至25-27%。

行业动态

1.近日,中微公司推出自主研发的12英寸低压化学气相沉积(LPCVD)设备Preforma Unifle TM CW。这是中微公司深耕高端微观加工设备多年、在半导体薄膜沉积领域取得的新突破,也是实现公司业务多元化增长的新动能。

2.谷歌在谷歌I/O大会上发布了最新的人工智能(AI)语言模型PaLM 2,与OpenAI旗下的新一代大型语言模型GPT-4等展开竞争。2022年4月,谷歌首次发布了PaLM语言模型。PaLM 2在PaLM 1的基础上进行了许多改进,它分为四种规格,从小到大依次为Gecko、Otter、Bison和Unicorn,依据特定领域的数据进行了微调,以便为企业客户执行某些任务。

3.OPPO将终止ZEKU业务。OPPO称,面对全球经济、手机市场的不确定性,经过慎重考虑,公司决定终止ZEKU业务。这是一个艰难的决定,我们会妥善处理相关事宜,并将一如既往做好产品,持续创造价值。谢谢各位朋友的关心与支持。

衍生品板块

场内期权

(一) 标的指数走势

从四月中旬开始,各指数相对开始向下运行,核心关注的中证500指数连续五周下跌。本周外围市场有一定企稳,但国内A股各场内期权标的指数的周线仍旧为空头形势。

(二) 波动率

本周各场内期权合约20日历史波动率与上周相比略有上涨,隐含波动率上涨幅度与历史波动率持平同样也是略有上涨。投资者对未来波动的预期逐步增加。

(三) 行情预测

在连续大阴线之后收十字星的继续再收周阴线,指数下挫对投资者士气打击较大,情绪影响下,短期可能日间波动加大。各场内期权合约隐含波动率随着指数下跌缓慢上涨,但上涨幅度并不大,因此从目前的隐含波动率来看投资者对未来没有继续超额大涨。

上证指数在前期3300附近可能来回震荡加剧,导致各指数日间波动可能加剧。隐含波动率目前来看低于历史波动率平均水平,惯性因素下周隐含波动率上升趋势仍旧会继续。

量化研究

本周三大指数放量下跌,上证指数创3400点新高后破位大跌,有减200的趋势,多IH空IC收益率-0.2%。为健全多层次资本市场产品体系,丰富资本市场风险管理工具,证监会启动科创50ETF期权上市工作。

ETF期权作为全球资本市场基础、成熟、普遍的金融衍生工具,在价格发现、风险管理、完善市场多空平衡机制等方面发挥了重要作用。自2015年2月开展股票期权试点以来,证监会组织沪深交易所先后上市了7只ETF期权,市场运行平稳有序,有效发挥了引入增量资金、稳定现货市场的作用,为进一步丰富ETF期权品种夯实了基础。

科创50ETF期权是我国首只基于科创50指数的场内期权品种,科技创新特色鲜明,与现有ETF期权品种形成良好互补。上市科创50ETF期权,是贯彻落实党的二十大精神、“十四五”规划《纲要》的重大举措,是贯彻落实党中央、国务院关于推进上海国际金融中心建设、支持浦东新区高水平改革开放决策部署的重要安排。上市科创50ETF期权,有利于吸引长期资金配置科创板,激发科创板创新活力,满足多元化的交易和风险管理需求,有助于继续发挥好科创板改革先行先试的示范引领作用,不断提升服务实体经济质效。

证监会一直高度重视ETF期权市场稳健运行和风险防控工作,持续完善制度规则体系,加强运行管理和风险监测。科创50ETF期权上市后,证监会将进一步完善风险防控机制,并根据市场运行情况改进优化,确保科创50ETF期权稳健运行。

股指期货

本周为股指期货2305主力合约上市第二周,周五,IH、IF、IC、IM2305对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为0.85、-0.36、-9.45、2.66,而上周五对应2305数据为1.63、0.92、-4.18、-3.65,基差在均在0值附近,近来量化很难做出超额收益。

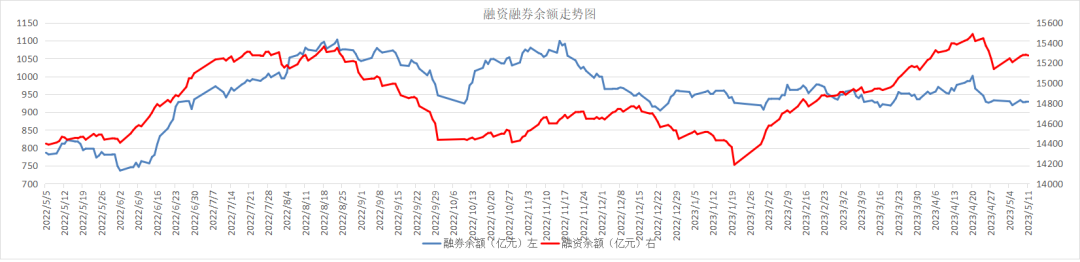

融资融券

从两市融资融券余额数据上看,融资融券余额节前下降,节后缓慢恢复。近日,全国自律机制下发通知,要求商业银行控制协定存款及通知存款利率上限,国有大行不得超过基准利率10个基点,其他银行不得超过基准利率20个基点,自5月15日开始执行。截至5月11日,上交所融资余额报8012.10亿元,较前一交易日减少3.88亿元;深交所融资余额报7260.22亿元,较前一交易日减少5.05亿元;两市合计15272.32亿元,较前一交易日减少8.93亿元。2022年虽然经历了两轮存款利率下调,但整体净息差仍处于低位,首次跌破2%,故未来压降存款成本仍是大势所趋。此前协议存款、结构性存款部分银行激进“创新”甚至突破监管红线,已相继迎来监管大规范。本次将协定存款、通知存款纳入自律上限调整,意在进一步缓解商业银行息差压力,控制银行负债成本,预计对中小银行影响更大。