翼虎周观察 | 新21条!人工智能重大利好!

2023-05-22 来源:

一周焦点

01

新21条!人工智能重大利好!

一周综述

全球主要股市创历史新高,A股市场经过连续调整进入磨底阶段,资金在新能源、AI、医药、半导体、机器人、消费和军工等板块轮动,虽然没有明显的主线方向,但悲观情绪得到修复。

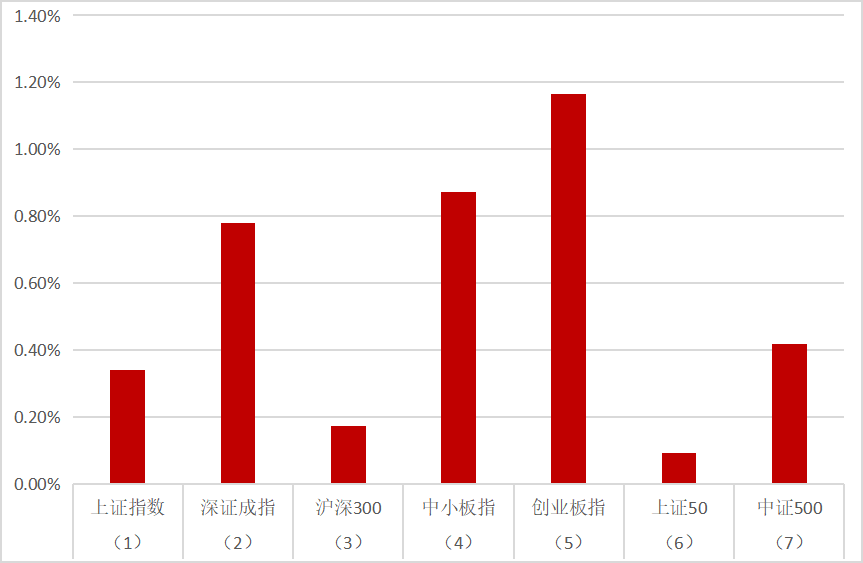

全周上证指数0.34%,深成指0.78%,创业板指数1.16%。盘面电子、国防军工、机械设备、通信和医药生物等涨幅居前,传媒、房地产、建筑装饰、农林牧渔和商贸零售等跌幅居前。

最新政治局会议会议强调,今年是全面贯彻党的二十大精神的开局之年,做好政府工作,扎实推进中国式现代化,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹国内国际两个大局,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,目前处于箱体震荡但不改震荡盘升的判断,无惧强预期弱现实以及外围政策的扰动,保持稳定心态,坚持长期主义穿越迷雾和震荡。

市场概况

(1)上证指数报3283.54收盘,0.34%;

(2)深证成指报11091.36收盘,0.78%;

(3)沪深300报3944.54收盘,0.17%;

(4)中小板指报7258.25收盘,0.87%;

(5)创业板指报2278.59收盘,1.16%;

(6)上证50报2633.39收盘,0.09%;

(7)中证500报6117.08收盘,0.42%;

股市虎评

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

医药生物板块

A股医药生物成分股本周涨2.55%。各细分领域中,化学制药3.66%,医疗器械2.73%,中药2.70%,医疗服务1.75%,生物制品1.58%,医药商业0.40%。

AH涨幅靠前:三博脑科(36.97%)、太极集团(23.79%)、绿竹生物(21.95%)、兴齐眼药(20.81%)、微电生理(18.52%)、圣诺生物(16.95%)、金迪克(15.71%)、贵州三力(14.96%)、数字人(14.74%)、亨迪药业(14.58%)。

AH跌幅靠前:康宁杰瑞制药(-34.00%)、*ST紫鑫(-22.58%)。三叶草生物(-15.95%)、爱康医疗(-15.47%)、迈博药业(-13.56%)、诺诚建华(-12.53%)、诺辉健康(-11.83%)、开拓药业(-11.70%)、云顶新耀(-11.70%)、康方生物(-11.63%)、和铂医药(-9.79%)。

板块观点

本周医药生物AH市场出现分化,A股医药生物成分股涨2.55%,75%的个股上涨;而H股医药生物跌3.21%,仅16%的个股上涨。AH两市中,涨幅排名前十的标的除近期上市的绿竹生物外,全为A股;而跌幅排名前十的标的除有退市风险的*ST紫鑫外,全为港股。可能与港股对国际资本的动向较为敏感有关。另外,A股方面,新冠概念标的受相关消息的刺激而出现上涨。港股方面,康宁杰瑞关健注册临床不及预期,这是创新药不得不正视的风险,创新药宜低仓位分散配置。短期关注新冠、FDA对国内药企生产场地的现场检查、ASCO会议;中期维度,关注医疗需求的复苏。

行业动态

1.5月12日,华东医药公告,其小分子口服GLP-1激动剂获FDA批准,开展1期临床。

2.5月15日,WHO发布文件,不建议使用非糖甜味剂控制体重,非糖甜味剂可能增加2型糖尿病、心血管疾病和死亡风险。

3.5月16日,依生生物(YS.O)公告,其皮卡佐剂狂犬疫苗在巴基斯坦获批三期临床。相对于传统狂犬疫苗的21或28天,皮卡佐剂狂犬疫苗可在1周内完成接种程序。

4.5月16日,Viking(VKTX.O)宣布,其拟用于治疗非酒精性脂肪性肝炎(NASH)的甲状腺受体β(TRβ)激动剂VK2809的IIb期临床达到主要终点。5月19日,FDA咨询委员会投票认为Intercept(ICPT.O)的奥贝胆酸对肝纤维化NASH患者风险大于益处,并反对以加速批准的审评方式批准其上市,奥贝胆酸为法尼醇X受体(FXR)激动剂。

5.5月17日,赛诺菲宣布,其四价流感裂解疫苗在中国获批上市,用于6个月以上的人群。5月17日,中慧元通的四价亚单位流感疫苗获批上市,为国内首创,用于3岁以上人群。5月18日,WHO表示,未来的新冠疫苗应主要针对XBB变种,不再推荐针对原始毒株的疫苗。5月18日,威斯克的全球首款针对XBB毒株的重组蛋白新冠疫苗获批临床。

6.5月18日,科济药业公告,其Claudin 18.2 CAR-T用于治疗二线以后Claudin 18.2阳性的晚期胃癌/食管胃结合部腺癌(GC/GEJ)的二期临床在美国启动。

7.5月18日,国家医保局副局长施子海表示,今年将开展第四批高值医用耗材的集采,主要针对眼科的人工晶体和骨科的运动医学类耗材,适时还将开展新批次的药品集采。地方层面,将重点对国家组织集采以外的化学药、中成药、干扰素以及神经外科耗材、体外诊断试剂等开展省际联盟采购。5月19日,全国中成药联合采购办公室发布通知,将于近期开展全国中成药集中带量采购,共涉及42种中成药。

8.5月19日,康宁杰瑞制药发布公告,其PD-L1/CTLA-4双特异性抗体KN046一线治疗非小细胞肺癌的三期临床暂未达到OS的临床终点,独立数据监察委员会建议继续收集 OS数据。

9.5月19日,艾伯维/Genmab宣布,其CD3/CD20双抗Epcoritamab获FDA批准上市,用于治疗复发难治性弥漫大B细胞淋巴瘤(R/R DLBCL)。这是FDA批准的第2款CD3/CD20双抗,此前,FDA已经批准罗氏的CD3/CD20双抗Mosunetuzumab上市,用于治疗滤泡淋巴瘤(FL)。

10.5月20日,Krrystal宣布,其基于1型单纯疱疹病毒(HSV-1)载体的用于治疗营养不良性大疱性表皮松懈症(DEB)的基因治疗药物获FDA批准上市。

新消费与互联网板块

本周消费与互联网板块中,港股互联网+1.9%,家电+1.7%,美护-0.1%,食饮-0.2%,轻工-0.3%,社服-1.1%,纺服-2.6%,商贸-2.6%,农业-2.6%,传媒-5.6%;沪深300 +0.2%,恒生指数-0.9%,恒生科技-1.4%。

板块观点

三级子行业中,涨幅居前的是家电零部件、检测服务、其他食品,涨幅5.0%~8.0%;跌幅居前的是影视动漫制作、大众出版、门户网站、电视广播,跌幅-13.0%~-9.0%。

行业动态

1.美团5月21日正式在香港推出全新外卖平台KeeTa,目前,KeeTa同名独立App已在各大手机应用商城上架,并将于22日早8时正式开启服务。据悉,KeeTa在香港采取逐步扩区策略,人口密集的旺角及大角咀地区为落地首站,随后将逐步拓展新区,计划在今年以内完成全港覆盖。

2.北京市通用人工智能产业创新伙伴计划首批成员名单公布,包括阿里、百度等。北京市将培育一批应用大模型技术实现突破性成长的标杆企业,到2025年建成具有国际影响力的通用人工智能产业发展高地。

3.贵州茅台披露,截至5月18日,“i茅台”累计注册用户超过4000万,累计销售额超过230亿元。今年茅台1935销售目标要达到100亿元左右。

4.华东医药全资子公司中美华东的利拉鲁肽注射液(中文商品名“利鲁平”)日前已在阿里健康大药房线上首发,利鲁平为国产首家上市的利拉鲁肽注射液,将进一步丰富公司在糖尿病领域的产品管线。

新能源板块

汽车行业指数整体-0.16%,各个细分领域,汽车整车-1.56%,汽车零部件1.70%,汽车服务-4.92%,其他交运设备0.75%。

板块观点

本周新能源车有所分化,上游锂资源方向领涨。国轩高科发布自研的LMFP体系启晨电芯及电池包,看好公司产品技术及产业布局。本周国轩高科在第12届科技大会上发布了自主研发的LFMP体系L600启晨电芯及电池包。本次推出的启晨L600电芯质量能量密度可达240Wh/kg、体积能量密度可达525Wh/L;并一次性通过新国标的针刺、热箱、热失控等所有新国标测试。通过极简的结构设计及电气设计,采用启晨L600电芯的电池包可实现190Wh/kg的能量密度,实现续航1000km;具有76%的体积成组率,超过宁德时代麒麟电池的体积利用率72%。实现1800次以上的18分钟快充循环,并通过材料本征安全等四大技术实现电池包的零热扩散,产品技术再攀高峰。目前股价已充分反应年初销量较差表现,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,但随着燃油车加入降价行列,预计新能源车后续销量将显著承压,五六月份可能迎来好转,届时锂电板块将逐步酝酿反弹。

行业动态

1.根据中国汽车动力电池产业创新联盟最新数据,4月,我国动力电池装车量25.1GWh,同比增长89.4%,环比下降9.5%,其中TOP15的动力电池企业市占率高达99.5%。1-4月,我国动力电池累计装车量91GWh,累计同比增长41%。

2.5月17日,据外媒报道,特斯拉已经向相关监管部门申请扩建上海工厂,增加产能;同时希望建立一个软包式电池的试生产线。特斯拉上海工厂扩产,可能就是为即将推出的两款新车做准备。

电子板块

电子行业涨跌幅为+5.17%,排名前三的细分板块分别为数字芯片设计、集成电路封测、半导体设备,涨跌幅分别为+9.47%、+7.37%、+7.34%。

板块观点

1.本周电子板块涨幅较好的原因在于前期板块受到Q1业绩不佳的负面影响调整较为充分,调整后的位置拥有技术反弹的需求以及从中长期来看板块配置性价比较高;在半导体板块全球Q3大概率复苏的背景下,调整后的位置不应过分悲观,带动本周板块整体反弹。

2.海外半导体本周也有上佳表现,原因在于AI相关800G光模块需求高涨以及行业稼动率提升等因素。海外半导体本周大涨也是带动板块大涨的重点要素。

行业动态

1.长光华芯于2023 年5 月16-18 日在第十九届“中国光谷”国际光电子博览会上亮相,并发布56G PAM4 EML 光通信芯片,进入光芯片高端市场。

2.当地时间5月16日,马斯克表示,人形机器人将会是今后特斯拉主要的长期价值来源。同日,英伟达创始人兼首席执行官黄仁勋在ITF World 2023半导体大会上表示,AI下一个浪潮将是“具身智能”。具身智能机器人是一个具有物理实体、可与真实世界进行多模态交互,像人类一样感知和理解环境,并通过自主学习完成任务的智能体。英伟达机器人研究高级主管、华盛顿大学教授Dieter Fox此前指出,机器人研究的关键目标是构建在现实世界中对人类有帮助的机器人。进入AIGC时代,GPT等AI大模型提供了新的解决方案,已有不少研究者尝试将多模态的大语言模型作为人类与机器人沟通的桥梁。谷歌、微软带头,均试图以大模型为机器人注入灵魂。国内,阿里巴巴也正在试验将千问大模型接入工业机器人。

衍生品板块

场内期权

(一) 标的指数走势

本周指数继续分化,上证50指数连续十周在区间内震荡,而中证500指数结束了从四月中旬开始周线五连跌,本周出现首个周度小阳线并开始企稳。相对应的是本周外围市场全面向好,多国指数创出阶段性新高。

(二) 波动率

本周各场内期权合约20日历史波动率与上周相比持平,隐含波动率上涨幅度与历史波动率同样是持平。投资者对未来波动的预期没有增加。

(三) 行情预测

中证500指数在连续五周收阴后本周小阳收盘,表示指数在一定程度上开始企稳,继续大幅下跌概率不大,但是在情绪修复完成之前大涨的概率也不大,同时从目前的隐含波动率来看投资者对未来没有大涨或大跌的预期。

而上证50指数在汇率暴跌的情况下,本周能够保持跌幅不大,已经表现出了较强的韧性,因此相关联的上证指数在前期3300附近可能来回震荡。

各场内期权合约隐含波动率目前来看低于历史波动率平均水平,在指数选择方向之前可能波动性都不会太大。

量化研究

本周三大指数缩量企稳,离岸人民币汇率,盘中破7大关。去年10月,人民币汇率一度贬值破7.3的时候,结果,在随后几个月时间里,人民币汇率一口气从7.37,升值回6.7。最近这三个月,才慢慢又贬值回7附近。其实这都还属于金融市场的正常波动,并不需要过度去解读。

虽然我们现在经济下行压力确实比较大,毕竟当前是整个世界经济不景气,欧美高通胀叠加美联储激进加息,让欧美消费萎靡,也使得依赖于欧美消费市场的越南和韩国的出口数据都是史诗级暴跌。但我们总体韧性还算比较强,过去两个月,人民币也不是贬值最多的货币。我们以过去两个月的最大贬值幅度,人民币是贬值3%,日元贬值4.79%,欧元贬值2.4%。所以综合来说,近期人民币贬值,只是外汇市场的正常波动。在当前世界经济衰退大背景下,韩国和日本这样的出口大国,都连续一年多贸易逆差。这种情况下我们还可以保持在历史高位的贸易顺差,是十分难得的。这使得我们最近这半年,外汇储备也有明显反弹,这也是汇率能在内部宽松、外部收紧的大环境下,相对还保持坚挺的缘故,至少没有比其他主要非美货币的表现差多少。

如果要论二季度迄今,全球股票市场中最为靓丽的一道“风景线”,那么显然非日本股市莫属!周五(5月19日),日经225指数进一步强势高开逾1%,最高触及30924.47点,创下了自1990年8月以来的新高,收在30808.35点。在本周早些时候,东证指数已经率先创下了1990年8月3日以来的最高收盘点位。日股为何能一举领涨全球?对于许多国际市场的投资者而言,近来提到日股的优异表现,脑海中第一时间浮现出的,无疑都是“股神”巴菲特在上月对日本市场表现出的强烈投资意愿。正是巴菲特进一步增持了日本五大商社仓位,令越来越多的业内人士开始注意到这一全球第三大经济体的巨大投资机会。

股指期货

本周为股指期货2305主力合约交割周,周五,IH、IF、IC、IM2305对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为0.81、2.26、3.72、-1.12,而上周五对应2305数据为0.85、-0.36、-9.45、2.66,除了IC基差由贴水转为升水外,其他变化不大。对应下月主力合约H、IF、IC、IM2305对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-10.79、-6.74、-8.28、-11.72,回归正常贴水,蓝筹调整压力大点。

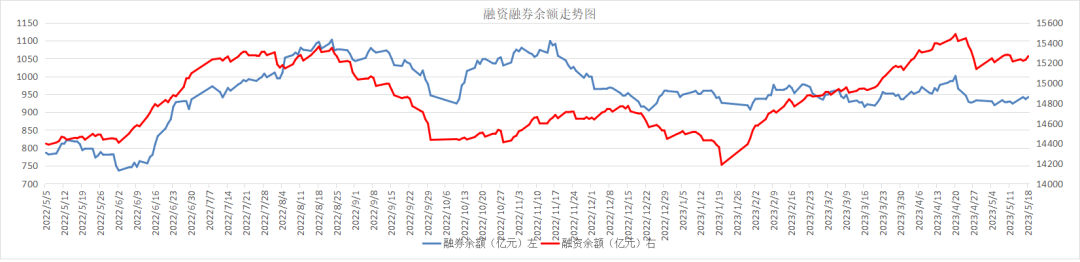

融资融券

从两市融资融券余额数据上看,融资融券余额节前下降,节后已经恢复。截至5月18日,上交所融资余额报8003.33亿元,较前一交易日增加12.28亿元;深交所融资余额报7261.46亿元,较前一交易日增加22.66亿元;两市合计15264.79亿元,较前一交易日增加34.94亿元。

日本:日经指数创1990年以来新高!

美股:纳斯达克指数今年上涨18.14%!

英国:富时100指数今年创历史新高!

德国:DAX30指数逼近历史新高!

法国:CAC40指数今年创历史新高!

印度:孟买SENSEX指数今年创历史新高,十年涨了300%!

A股:全面注册制落地,个股数量创历史新高!