翼虎周观察 | 关键一刻!首次商业飞行圆满完成!

2023-05-29 来源:

一周焦点

01

关键一刻!首次商业飞行圆满完成!

一周综述

经济修复低于预期,美元走强,经济强相关的板块大幅调整,城投债务危机和阿里裁员事件压制市场风险偏好,机器人、AI算力、光伏、新冠等热点频繁轮动,整体赚钱效应较差。

全周上证指数-2.16%,深成指-1.64%,创业板指数-2.16%。盘面公用事业、通信、环保、汽车和机械设备等涨幅居前,煤炭、建筑装饰、非银金融、房地产和石油石化等跌幅居前。

最新政治局会议会议强调,今年是全面贯彻党的二十大精神的开局之年,做好政府工作,扎实推进中国式现代化,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹国内国际两个大局,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,目前处于箱体震荡但不改震荡盘升的判断,无惧强预期弱现实以及外围政策的扰动,保持稳定心态,坚持长期主义穿越迷雾和震荡。

市场概况

(1)上证指数报3212.5收盘,-2.16%;

(2)深证成指报10909.65收盘,-1.64%;

(3)沪深300报3850.95收盘,-2.37%;

(4)中小板指报7119.85收盘,-1.91%;

(5)创业板指报2229.27收盘,-2.16%;

(6)上证50报2559.61收盘,-2.80%;

(7)中证500报6034.98收盘,-1.34%;

股市虎评

医药生物板块

A股医药生物成分股本周涨0.35%。各细分领域中,中药1.79%,化学制药1.11%,医疗器械0.91%,生物制品-0.33%,医药商业-0.51%,医疗服务-3.09%。

AH涨幅靠前:辰光医疗(47.76%)、三诺生物(18.16%)、翰宇药业(16.59%)、海翔药业(16.54%)、吉贝尔(13.00%)、康弘药业(12.49%)、济民医疗(11.74%)、特一药业(11.64%)、创新医疗(10.21%)、达仁堂(10.01%)。

AH跌幅靠前:*ST紫鑫(-22.92%)、瑞尔集团(-11.74%)、重药控股(-10.16%)、康诺亚(-9.88%)、金石亚药(-8.67%)、第一医药(-8.59%)、同仁堂科技(-8.17%)、德琪医药(-7.93%)、李氏大药厂(-7.89%)、怡和嘉业(-7.77%)、春立医疗(-7.54%)。

板块观点

本周A股医药生物板块逆大盘微涨,医疗设备、中药、原料药、血制品、线下药店等低表观估值的板块表现出了较强的韧性。港股医药生物跌1.14%,美元持续走强,对港股可能形成压制。情绪面无好转,基本面也无恶化。中药已有抱团趋势,考验信仰。原料药板块经历年报和一季报的双杀,当前处于较低位置;人民币贬值利好出口业务,关注原料制剂一体化标的。2023 美国临床肿瘤学会年会(ASCO)将于6月2-6日芝加哥举行,国内创新药参与积极,重点在于发掘临床数据。Moderna斥资1亿美元在上海设立子公司,可看作中美医药领域合作的信号。

行业动态

1.5月22日,君实生物公告,其PD-1单抗特瑞普利联合白蛋白紫杉醇治疗PD-L1阳性(CPS≥1)的初治转移或复发转移性三阴乳腺癌的新适应症上市申请获受理。5月23日,百济神州宣布,其PD-1单抗替雷丽珠联合紫杉醇和铂类药物,或联合含氟尿嘧啶和铂类药物,一线治疗不可切除的局部晚期、复发或转移性食管鳞状细胞癌的新适应症获批。5月26日,百济神州宣布,其PD-1单抗联合化疗用于未经治疗的广泛期小细胞肺癌3期临床达到主要终点。

2.5月24日,药监局发布《关于加强委托生产药品上市许可持有人监管工作的通知》征求意见稿,鼓励除疫苗血制品之外的生物制品上市许可持有人具备自行生产能力;要求中药注射剂和多组分生化药上市许可持有人应当具备自行生产能力。

3.5月24日,Moderna在上海闵行区注册了一家名为“美德纳(中国)生物科技有限公司”的企业,注册资本1亿美元。

4.5月25日,金斯瑞生物科技公告,传奇生物向欧洲药品管理局EMA提交新适应症上市申请,用于治疗既往接受过1-3线治疗的复发性和来那度胺难治性多发性骨髓瘤。

5.5月25日,辉瑞宣布,帕罗维德被FDA正式批准,用于治疗伴有高风险的新冠患者。5月26日,吉利德宣布,瑞德西韦获EMA人用医疗制品委员会的积极建议,拟用于治疗包含肾透析在内的患有严重肾功能损害的新冠患者。另据市场消息,欧盟与辉瑞和BioNTech SE达成协议,将新冠疫苗的采购规模缩减约三分之一。

6.5月25日,医联网正式发布自主研发的基于Transformer架构的国内首款医疗大语言模型——MedGPT。MedGPT主要致⼒于在真实医疗场景中发挥实际诊疗价值,实现从疾病预防、诊断、治疗、康复的全流程智能化诊疗能力。

7.5月25日,马斯克旗下的脑机接口公司Neuralink宣布,其脑机接口设备的首次人体临床试验获FDA批准。Neuralink正在设计一种将大脑信号转化为行动的设备,将首先专注于两个应用:恢复人类视力,以及帮助无法移动肌肉的人控制智能手机等设备,甚至恢复脊髓受损者的全身功能。

新消费与互联网板块

周消费与互联网板块中,社服-0.8%,美护-1.1%,食饮-1.1%,家电-1.2%,轻工-1.6%,纺服-1.7%,农业-2.5%,传媒-3.0%,商贸-3.1%,港股互联网-3.2%;沪深300 -2.4%,恒生指数-3.6%,恒生科技-3.4%。

板块观点

三级子行业中,涨幅居前的是印刷、其他食品、粮食种植,涨幅3.0%~7.5%;跌幅居前的是啤酒、影视动漫制作、营销代理、电视广播、定制家居,跌幅-5.0%~ -4.0%。

行业动态

1.伽马数据发布《2023年4月游戏产业报告》。数据显示,2023年4月,中国游戏市场实际销售收入224.94亿元,环比上升2.96%,同比下降2.16%,受移动游戏市场收入影响较大。2023年4月,中国移动游戏市场实际销售收入162.18亿元,环比上升4.03%,同比下降4.37%,新品表现较优。2023年4月,中国客户端游戏市场实际销售收入达55.61亿元,环比增长0.20%,同比增长12.60%,《地下城与勇士》付费活动表现较佳。2023年4月,《崩坏:星穹铁道》为表现最佳新游,首月流水预估超12亿元。

2.5月26日晚8点,2023淘宝天猫618预售正式开启。27日,天猫美妆发布了预售4小时的成绩单,珀莱雅排名预售成交金额榜首,珀莱雅红宝石/双抗/源力三大系列和双白瓶共11 款产品参与,相较于去年618 的5款和去年双11 的8 款,在数量上明显增加。成绩单榜二、榜三分别为欧莱雅、兰蔻品牌。

新能源板块

汽车行业指数整体-0.65%,各个细分领域,汽车整车-3.63%,汽车零部件2.70%,汽车服务-3.22%,其他交运设备0.15%。

板块观点

本周新能源分化明显,板块弱势,复合集流体领涨。据乘联会5月23日发文,5月狭义乘用车零售销量预计173.0万辆,环比增长6.6%,受去年同期疫情和供应链受损造成的低基数影响,同比增长27.7%;其中新能源零售销量预计58.0万辆,环比增长10.5%,同比增长60.9%,渗透率33.5%。5月国务院常务会议通过新能源汽车下乡实施意见,推进充电基础设施建设,支持农村地区购买与使用新能源汽车。目前股价已充分反应年初销量较差表现,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,但随着燃油车加入降价行列,预计新能源车后续销量将显著承压,五六月份可能迎来好转,届时锂电板块将逐步酝酿反弹。

行业动态

1.5月25日10点,长城汽车突然发布声明,称已向生态环境部、国家市场监督管理总局、工业和信息化部递交举报材料,就比亚迪秦PLUS DM-i、宋PLUS DM-i采用常压油箱,涉嫌整车蒸发污染物排放不达标的问题进行举报。

2.根据乘联会5月乘用车预测数据,5月狭义乘用车零售销量预计173万辆,环比6.6%,受去年同期疫情和供应链受损造成的低基数影响,同比增长27.7%;其中燃油车零售销量预计115辆,环比增长7.5%,同比增长15.7%;新能源零售销量预计58万辆,环比增长10.5%,同比增长60.9%。

电子板块

电子板块指数下跌0.09%,在31个申万一级行业中涨幅位居第七。本周细分板块多数涨跌幅为负,电子化学品、被动元件和印制电路板三大板块涨幅前三,分别上涨2.17%、0.39%、0.25%;跌幅最大的是品牌消费电子、模拟芯片设计和面板,分别下跌5.57%、3.00%、2.79%。

板块观点

1.英伟达公布2024财年第一财季(截止2023年4月30日),一季度营业收入为71.92亿美元,同比下降13%,环比增长19%;净利润为20.43亿美元,同比增长26%,环比增长44%。英伟达预计本财年第二季度营收为110亿美元,同比增长约33%,二季度将扭转收入连续三个季度同比下滑的势头。建议关注国内英伟达在国内的映射产业链:鸿博股份、寒武纪、中际旭创、长光华芯等。

2.美满电子公布了2024财年第一季度的财务业绩。2024财年第一季度的净收入为13.22亿美元,比公司在2023年3月2日提供的指引的中点高出2200万美元。第一季度毛利率为42.2%;净亏损为1.689亿美元。美满电子总裁兼首席执行官马特•墨菲表示:“我们在2024财年第一季度实现了13.22亿美元的收入,高于指引的中点,并预测第二季度的收入将连续增长。我们预计本财年下半年收入将加速增长,同时毛利率和营业利润率将有所增长。人工智能已成为Marvell的关键增长动力,我们正通过我们领先的网络连接产品和新兴的云优化硅平台实现这一目标。建议关注国内美满电子在国内的映射产业链:裕太微、锐捷网络等。

行业动态

1.美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

2.5月23日,日本经济产业省正式出台了《外汇及对外贸易法》的修正版,对6大类23种尖端半导体制造设备实施出口管制措施。经过两个月的公告期之后,预计于7月23日正式施行。根据新规,除了向友好国等42个国家和地区出口,相关半导体生产设备出口至“非白名单”国家时,需申请并获得官方发布的出口许可。中国、俄罗斯等国家均属于受限制造的出口目标的地方。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

衍生品板块

场内期权

(一) 标的指数走势

本周指数整体格调为下跌,但与上周大强小弱相反,本周小票相对更抗跌。上证50指数在本周破位下跌,而中证500指数则下跌幅度较小,在上周出线首个周度小阳线后本周继续下挫。与内资相对应的是本周外围市场全面向好,多国指数创出阶段性新高。

(二) 波动率

本周各场内期权合约20日历史波动率与上周相比略有增加,但隐含波动率却没有相应上涨。投资者对未来波动的预期依旧没有增加。

(三) 行情预测

中证500指数在本周四周五连续收两根长下影线,表示指数在一定程度上开始企稳,继续大幅下跌概率不大,但是在情绪修复完成之前大涨的概率也不大,同时从目前的隐含波动率来看投资者对未来没有大涨或大跌的预期。

而上证50指数在汇率暴跌的情况下,本周跌幅较大,因此在汇率未企稳之前可能继续震荡向下,但是如果汇率企稳则有可能弹性较大的上攻。

各场内期权合约隐含波动率目前来看低于历史波动率平均水平,在指数选择方向之前可能波动性都不会太大。

量化研究

本周三大指数继续缩量下跌,上证指数破3200点有所反弹,多IC空IH策略收益1.57%。今年以来TMT成交占比较高,TMT里面表现出众的是传媒和游戏,游戏这一波修复行情主要在于版号驱动,AI技术与游戏结合的可能性提升了游戏板块的关注度。长远来看,这一次的AI跟以前的AI是不一样的,现在是生成式AI,以前是分析式AI,比如以前大家网上购物、看短视频的猜你喜欢,是根据你的兴趣爱好去推送,现在我们看到的AI是生成式AI,在游戏开发过程中,是很需要这样批量生产的能力,所以我觉得这可能是未来和游戏产业链能相结合的地方。但是,当前在商业模式,包括在收入和利润端可能并没有有所体现。因此这一波游戏的行情,主要在于之前估值比较低,再加上AI的催化,催生了比较大幅度的反弹。

落到投资标的上,今年主动投资持仓的相关度无论是和中特估还是TMT都是比较低的, WIND上基金的业绩排名,涨幅靠前的基本都是一些游戏、传媒、云计算等指数基金,所以在当前市场环境下,一些行业和主题ETF是很好的交易热点工具。其次,游戏ETF有一些特色,现在ETF同质化竞争很厉害,游戏ETF相较于其他的游戏指数基金有比较明显的超额表现。

近期游戏板块出现调整,原因是板块短时间的大幅上涨,从交易层面来说可能有比较大的获利了结压力,而且在看到市场风格上,银行、券商等板块异动,导致了TMT资金分流。从长远来看,当前游戏板块跌下来之后,如果长期看好的话,是一个比较好的配置窗口期,通过像游戏这样一个比较聚焦又比较纯粹的指数工具,能够解决大家想要去配置TMT中游戏板块这的需求。

当前大家对于成长板块或创业板来说,有两个共识。第一个共识大家觉得今年经济的大方向,还是复苏的方向,今年是一个稳增长、搞经济、经济复苏的主线,根据历史经验来看,成长风格可能会相对占优,可能大家看到这段时间成长并没有很么大的一个机会,但是到下半年需要引起重视。第二个共识,创业板估值已经达到了最近四五年比较低的一个位置,PE估值差不多在百分之几的分位数。从近期ETF的资金流向也反映出这样的共识,近一季度大概有两三百亿的资金流入到创业板相关的ETF当中去,大家觉得当前创业板整体确实到了一个比较好的配置区间。

大家可能比较熟悉的投资创业板的指数是创业板指和创业板50,但创业板指、创业板50相对来说是比较传统的指数,创业板指是1000多个创业板个股中选市值最大的一百个,创业板50选的是流动性最好的前50个。目前HX想研发,或者说去定义某一类指数,使得这个指数在一些特定环市场境下能够跑出一些更好的业绩,也是基于这个思路,在19年的时候,推出了创业板成长ETF。简单来说,创业板成长指数它是在创业板指基础之上增加了成长和动量这两个指标,成长主要就是像同比净利润增速、同比营收增速等指标,动量主要体现在过去一年收益率靠前,或者说超额收益率靠前等指标上。从字面意思上大家也能够感受到,创业板成长选取的是创业板当中弹性较大的,成长性比较高的50个个股,数量上从创业板指100个精简到50个个股组成创成长指数。

本身创业板成长属性比较强,所以我们创业板成长相当于是在一个已经成长属性比较强的基础之上,又做了一个加强,通过Smart Beta的手段,重新去定义了创业板相关指数,如果大家看好下半年成长风格的反弹,要去抢创业板的一个反弹,创业板成长ETF应该是一个特征比较鲜明、风格比较鲜明的指数工具,而且目前流动性也基本上每天是在一到两亿左右的成交,基本上能够满足各类投资者买卖进出操作。

股指期货

本周为股指期货2306主力合约第一周,周五,IH、IF、IC、IM2306对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-15.21、-9.95、-12.38、-10.61 ,而上周五对应2306数据为-10.79、-6.74、-8.28、-11.72,除了IM基差由贴水减少外,其他股指期货基差贴水均在扩大,短期看好中证1000和创业板指成长的反弹。

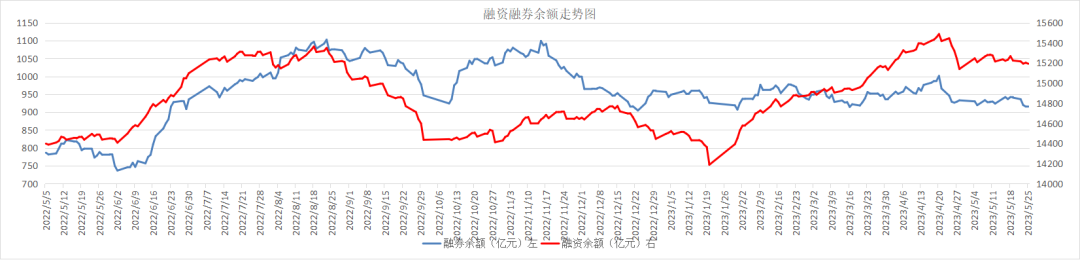

融资融券

从两市融资融券余额数据上看,融资融券余额同步下降。截至5月25日,上交所融资余额报7987.82亿元,较前一交易日增加2.61亿元;深交所融资余额报7202.35亿元,较前一交易日减少12.14亿元;两市合计15190.17亿元,较前一交易日减少9.53亿元。日前,中证指数有限公司宣布将调整沪深300、中证500、中证1000等指数的样本,此次调整为指数样本的定期例行调整,定期调整方案将于6月9日收市后正式生效。

根据指数规则,经指数专家委员会审议,沪深300指数更换9只样本,晶科能源、中油资本等调入指数;中证500指数更换50只样本,盛新锂能、盛美上海等调入指数;中证1000指数更换100只样本,安井食品、华厦眼科等调入指数。除以上指数之外,其他指数的样本也将进行相应的调整。