翼虎周观察 | 特朗普参选加关税吓坏市场,限制转融通能否稳住大盘?

2024-02-06 来源:

1

一周焦点

01短期减持多,中期看出海

美国:特朗普遥遥领先,可能提高进口关税

眼见着特朗普即将带着共和党提名候选人的身份回归总统大选,一些顶级企业领袖开始改变口风。华尔街“盟主”——摩根大通首席执行官Jamie Dimon两个月前还在敦促企业界支持特朗普的党内对手黑莉,结果在本月的达沃斯论坛上,他突然转变态度,开始赞赏特朗普在任总统时施行的政策。

市场预计特朗普将把美国优先方针上升到一个新的高度,比如对所有国家的进口商品征收10%的关税;特朗普在公开场合支持降低中国对美国的贸易地位,此举将导致全球两大经济体之间的关税飙升。一项分析称,取消中国的”最惠国待遇”可能导致美国对中国进口商品征收超过40%的联邦关税。特朗普提议对包括中国在内的所有国家每年近3万亿美元的进口商品加征10%的关税;据三位知情人士透露,特朗普私下与顾问讨论对所有中国进口商品征收60%统一关税的可能性。

而此举有望加速影响中国企业加速出海。

中国:

1、融券新规影响大

融券业务的最新出台政策,两大核心内容:

一是全面暂停限售股出借,将于1月29日起实施;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。这一安排将在今年3月18日起实施。

此次融券新规中,影响较大的是转融券交易由T+0改为T+1交收制度,将直接冲击融券多空策略的量化私募,约券成本上升,融券的不确定性增加,预约融券的赛道更拥挤,很多策略将失效。与此同时,中信证券认为,融券业务的阶段性收紧对融券业务余额可能产生100-150亿左右的影响。

从一定程度上来说,策略的失效、风险敞口的暴露,可能导致一部分量化降低多头头寸。

2、大股东减持套路深

大股东通过各种渠道把股票质押出去,让股票下跌20%,达到平仓线,让其爆仓。然后让券商直接清仓。这样从形式上来看,他们并没有任何违规减持行为,不是主动减持,而是被动清仓,但实际上却达到了减持套现的目的。目前这一新的减持手法,上市公司大股东都在暗地里操作,大家相彼此之间都心照不宣,忙得不亦乐乎,套现获利后,在背地数钞票、偷着乐!这也是为何近期许多股票跌起来毫无下限,下跌过程中几乎不会出现像样反弹的原因,正如贝莱德集团总经理所形容的那样,“买不完,根本买不完!

2、一周综述

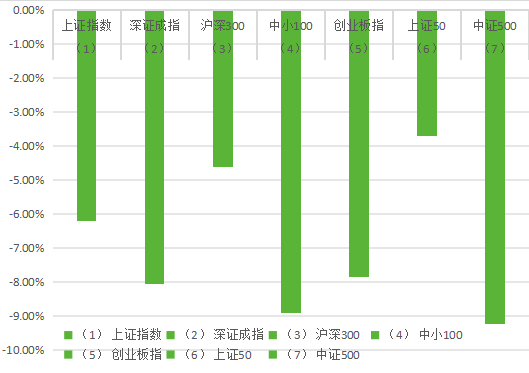

本周市场全线下跌,虽然神秘资金频频出手,但是做多信心不足,叠加长假节前效应,多方无心恋战,崩盘式股灾重现,上证指数、沪深300和创业板指均创历史新低,亏钱效应明显。

全周上证指数-6.19%,深成指-8.06%,创业板指数-7.85%。盘面银行、家电、煤炭、食品饮料和公用事业等跌幅较小,综合、社会服务、计算机、轻工制造和环保等跌幅居前。

地缘政治方面,中美对抗将是持久战,两国将会围绕各自核心利益反复博弈,美国对中国的围堵和打压手段不会停止,今年美国和台湾领导人换届选举都会给中美关系带来较大的扰动。海外经济方面,在地缘政治冲突和经济周期规律下,全球大部分国家宏观经济下行压力较大,仅少数几国家或行业增长预期相对乐观。从近期数据来看,美国经济展现超强的韧性,且核心通胀数据得到有效控制,美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。国内方面,近几个月高频数据显示经济呈现一定程度复苏,中央经济工作会议指出今年要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策,在转方式、调结构、提质量、增效益上积极进取,不断巩固稳中向好的基础。同时,证监会也明确表示要坚决贯彻党中央活跃资本市场和提振投资者信心的重要部署,大家期待已久的IPO暂缓,减免印花税,限制减持,监管量化和限制转融通减持等政策已经落地,相信后面还会有更多利于资本市场长期发展的机制建立。整体来说,市场正在通过自身节奏寻找市场底,目前是寻找优质公司的好时机,为将来波澜壮阔的行情做好前瞻布局。

3、市场概况

(1)上证指数报2730.15收盘,-6.19%;

(2)深证成指报8055.77收盘,-8.06%;

(3)沪深300报3179.63收盘,-4.63%;

(4)中小100报4974.42收盘,-8.91%;

(5)创业板指报1550.37收盘,-7.85%;

(6)上证50报2229.01收盘,-3.69%;

(7)中证500报4563.22收盘,-9.23%;

4、股市虎评

医药生物板块

本周医药生物板块成分股:A股(-11.01%),港股(-10.04%),美股(1.68%)。AH涨幅靠前:开拓药业(44.44%)、迈博药业(24.64%)、三博脑科(15.27%)、创新医疗(12.87%)、惠泰医疗(9.03%)、安图生物(5.64%)、诺泰生物(4.67%)、广誉远(3.59%)、金凯生科(2.85%)、东阿阿胶(2.61%)。AH跌幅靠前:来凯医药(-52.74%)、龙津药业(-36.92%)、景峰医药(-36.82%)、兆科眼科(-33.44%)、安杰思(-32.62%)、药明生物(-31.65%)、大理药业(-31.55%)、荣丰控股(-30.76%)、海翔药业(-30.41%)、药明合联(-29.44%)。

板块观点

本周AH两市医药生物板块继续随市场下跌,另外美国众议院议员提交的《生物安全法案》议案继续对国内医药生物板块形成扰动。板块的波动已经超出了基本面的范畴。我们延续去年即提出的创新药出海策略,继续从临床数据中挖掘和储备标的;同时关注美股。

行业动态

1)1月29日,第一三共/阿斯利康Enhertu的sBLA获FDA受理并获优先审查资格,用于经治的HER2阳性实体瘤成人患者。1月31日,安斯泰来在日本提交Nectin4-ADC的补充新药上市申请,与Keytruda联合一线治疗尿路上皮癌。1月31日,映恩生物/BioNTech的Trop2-ADC获FDA授予快速通道资格,用于治疗既往接受过一到三种全身治疗方案的铂类耐药卵巢上皮癌、输卵管癌或原发性腹膜癌。2月1日,恒瑞医药HER2-ADC拟被纳入突破性疗法,用于既往至少一线抗HER2治疗失败的HER2阳性晚期胃癌或胃食管结合部腺癌。

2)1月30日,康希诺13价肺炎球菌多糖结合疫苗III期临床达到终点。

3)1月30日,强生向FDA提交达雷妥尤单抗皮下注射制剂的sBLA,用于新诊断多发性骨髓瘤成人患者的诱导、巩固和维持治疗。1月31日,辉瑞CD3/BCMA双抗皮下注射制剂在国内申报上市,用于既往接受过治疗的复发或难治性多发性骨髓瘤。

4)1月30日,BMS宣布其CD19 CAR-T细胞疗法的两项sBLA获FDA受理并获优先审评,用于治疗接受过BTK抑制剂治疗的复发或难治性滤泡性淋巴瘤和套细胞淋巴瘤成年患者。

5)1月30日,Vertex的Nav1.8抑制剂治疗中至重度急性疼痛三期临床达到NPRS以及SPID48主要终点。1月31日,恒瑞医药靶向μ阿片受体的富马酸泰吉利定注射液获批,用于腹部手术后中重度疼痛。

6)1月30日,和黄医药呋喹替尼获香港批准,用于治疗经治的成人转移性结直肠癌。2月2日,和黄医药将OX40单抗和BTK抑制剂在自免领域的适应症授予创响生物,和黄医药将针对每款分子获得9250万美元的开发里程碑付款,1.35亿美元的销售里程碑付款,以及销售分成,另外获得创响生物稀释后的7.5%的股权。

7)1月31日,科笛外用非那雄胺喷雾申报上市获受理,用于雄性激素脱发。2月1日,开拓药业AR拮抗剂与米诺地尔联用,治疗男性雄性激素脱发的1b/3期临床获NMPA批准。

新消费与互联网板块

本周消费与互联网板块中,家电-2.1%,港股互联网-3.1%,食饮-4.4%,农业-6.4%,美护-10.7%,纺服-11.5%,传媒-12.1%,商贸-12.6%,轻工-14.1%,社服-15.1%。三级子行业中,涨幅居前的是空调、软饮料、冰洗,涨幅-1.0%~3.0%;跌幅居前的是印刷、娱乐用品、其他黑电、卫浴制品、培训教育、跨境电商,跌幅-23.0%~-19.0%。

板块观点

本周市场全线下跌。近期密切跟踪春节消费品备货情况,判断消费景气恢复程度。关注超跌的优质公司和细分领域高成长机会。

行业动态

1、知情人士称,阿里巴巴考虑出售若干消费行业资产,包括盒马、大润发、银泰商业。阿里巴巴、大润发、银泰对此未予置评,盒马发言人否认了阿里巴巴的出售计划。

2、美团宣布组织架构调整,对核心本地商业相关多项业务进行整合,并进一步提升科技与国际化相关业务的优先级。

3、国家新闻出版署发布2024年进口网络游戏版号名单,共32款游戏获批。其中,腾讯旗下《星之卡比 新星同盟》、《太鼓之达人》,完美世界旗下《钓鱼:北大西洋》等在列。

新能源板块

汽车行业指数整体-9.38%,各个细分领域,汽车整车-8.77%,汽车零部件-9.76%,汽车服务-15.38%,其他交运设备-9.12%。

板块观点

本周新能源指数呈现暴跌态势,跌幅领先指数且未跟随指数反弹。根据各车企披露,问界全系1月交付32973辆,环比+35%,实现逆势增长;其中新M7交付再创新高,1月交付31253辆。比亚迪1月交付乘用车20.1万辆,同比+34%,环比-41%。理想24年1月共交付31165辆,同比+106%,环比-38%。小鹏1月交付8250辆,同比+58%,环比-59%。其中,于24年1月1日发布的新款MPV小鹏X9累计交付2478辆,新车型有望进一步拓宽市场。蔚来1月交付10055辆,同比+18%,环比-44%。总体而言,1月国内新能源汽车需求环比有所下降,主要由于1月为传统淡季,且去年12月需求提前释放。目前股价虽然已充分反应产业链过剩状况,锂电材料估值2024年普遍回落到20倍PE以内,但整车销售端数据年初有较大下滑,主要是受2023年底冲量影响导致需求透支,且一二季度已进入传统淡季,观察销售数据回升程度。后续财报季利空尚未释放完毕,可能仍会出现低点。材料端关注上游锂资源供需改善节奏。

行业动态

1、2024年2月1日,造车新势力品牌如约公布1月份交付成绩。得益于新 M7 销量的暴涨,问界环比大涨 35%,超越理想、埃安首次夺得新势力榜销冠,理想以 3.12 万辆的销量位居第二,而埃安的销量仅 2.5 万辆,排名下滑至第三。

2、日前,部分问界M5/M7车主现已获推 V3.3.8 智驾版本,该版本 NCA 智驾领航辅助不再依赖高精地图,所以全国的高速、高架、快速路等都能使用。。根据官方公告,第一批获得“无图 NCA”推送的车主只有 200 人,第二批推送将于2月1日正式开始,预计将向所有订阅 ADS 2.0 高阶功能包的问界 M5 / M7 智驾版车主陆续推送。

电子板块

1月29日至2月2日,申万电子指数下跌12.85%;申万通信指数下跌10.84%。海外市场方面,费城半导体指数下跌0.12%。个股方面meta公布财报后劲涨20.3%,英伟达本周继续上涨8.4%。

板块观点

国际存储原厂业绩逐季修复,亏损实现缩小。三星电子表示Q4存储价格将环比上涨,预计2024年智能手机市场需求将反弹。SK海力士Q3 DRAM业务扭亏为盈,Q4 NAND供应进一步收缩。美光将严格控制供应和产能投资,2024年价格持续走强。映射至本土存储,我们认为,由于库存到产品的周期约6M至9M,4Q2023起将迎来存储个股的业绩逐季兑现。另外AI已经实质性提升广告业务表现,或为Meta给出乐观的24Q1指引以及500亿美元回购的底气。AI个性化推荐推动广告业务迎来高增。2023年全年公司广告业务同比增长16%,2023Q4公司通过AI个性化推荐令广告视频每日观看时间同比增长25%。

行业动态

1. 2月2日,库克宣布全新人工智能功能今年发布,iOS 18或将迎苹果史上最大升级。

——苹果CEO库克在苹果2024第一财季财报会上表示,苹果将在今年公布新的AI功能。知名科技记者Mark Gurman此前表示,iOS 18可能会加入生成式AI技术,苹果内部将iOS 18视为有史以来最重要的更新。

2. 2月3日,OpenAI推出Vision Pro版ChatGPT。

——visionOS 版ChatGPT应用允许用户与OpenAIs GPT-4 Turbo模型聊天。用户可以直接在应用程序中提出问题,获得答案,获得建议,甚至生成图像和文本。ChatGPT也是成为首批为visionOS开发的600多个全新原生应用之一。

3. 2月3日消息,Meta第二代自研AI芯片Artemis今年正式投产。

——据路透社消息,Meta新的芯片将被用于数据中心的推理任务,并与英伟达等供应商的GPU一起协同工作。除了更高效地运行的推荐模型外,Meta还需要为自家的生成式AI应用,以及正在训练的GPT-4开源竞品Llama3提供算力。此前,Meta CEO扎克伯格宣布,计划到今年年底部署35万颗英伟达H100 GPU,总共将有约60万颗GPU运行和训练AI系统。

衍生品板块

场内期权

(一) 标的指数走势

本周指数全部泥沙俱下,因为有国家队护盘因素,大票指数上证50/沪深300跌幅约为4%左右,但是中票指数代表中证500跌幅接近10%,中小票代表中跌幅13%多。

(二) 波动率

本周一所有指数共振大跌时,各场内期权合约隐含波动率继续大幅上升,至周五时达到近期绝对高点。

(三) 行情预测

各主要指数大小票分化走势,大票走势加上国家队预期,初步可以判断稍稳。而中小票本周继续收阴线,根本未有企稳迹象。

本周继续无任何实际上的利好或得空消息,纯粹就是资金出逃形成踩踏。从日线来看,各指数都没有一丁点反弹的迹象。

目前来看有维稳预期的权重也未企稳,疑似国家队的资金几乎是明牌每日持续大买沪深300ETF和上证50ETF,这样都未能够稳住跌势,而小票则继续向下阴跌,没有任何依托,短期来看投资者对中小票都没信心。从现在来看,大票企稳预期给的很足,但是市场仍旧不卖账,而中小票很可能要出现长阴剧烈洗盘之后才能企稳。目前信心缺失情况下后市指数短期一片暗淡,即使某一两天有超跌反弹,但是想形成反转在短期之内没有机会。

量化研究

本周三大指数放量下跌,五连阴后各指数创新低,沪强深弱,多IH空IC策略收益5.56%。量化私募本周大幅回调,近一年(20230203 - 20240126)情况如下:

1、量化500指增 上周(1/22到1/26)平均收益率+0.27%,2024年以来收益率-6.48%,近一年收益率 -8.58%;其中DD+0.77%、QY-0.28%、QX-2.78%、YF-3.14%、YH-3.82%和XH-3.84%排名前五;

2、量化500指增-超额收益 上周平均(1/22到1/26)+0.10% ,2024年以来收益率+1.01%,近一年收益率 +15.35%;

3、量化1000指增 上周(1/22到1/26)平均收益率-0.45%,2024年以来收益率-8.20%,近一年收益率 -7.29%;其中QY-0.38%、YH-1.88%、XM-2.08%、WB-2.38%和LQ-2.99%排名前五;

4、量化1000指增-超额收益 上周平均(1/22到1/26)+0.25% ,2024年以来收益率+2.56%,近一年收益率 +21.51%;

5、量化选股 上周(1/22到1/26)平均收益率-0.25%,2024年以来收益率-6.59%,近一年收益率-3.64%;其中SX(27.99%)、SY(10.26%)、WB(0.98%)、LQ(-1.28%)和MY(-1.34%)排名前五;

6、量化对冲 上周(1/22到1/26)平均收益率-0.07%,2024年以来收益率+1.50%,近一年收益率+10.77%;其中PFH(20.44%)、WB(19.07%)、XH(16.90%)、QY(16.19%)和YF(14.51%)排名前五;

总体来看,量化对冲近一年(20230203 - 20240126)平均收益+10.77%,波动率只有4.1%,策略排名第一;量化选股近一年平均收益-3.64%,波动率12.9%,排第二;然后是中证500指增和中证1000指增有将近15%-20%的超额收益,但绝对收益亏损8%左右,波动率在12%-14%之间。

股指期货

本周为股指期货2402主力合约第二周,周五,IH、IF、IC、IM2402对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-7.01、-14.23、-50.42、-67.47 ,而上周五对应2402数据为1.43、-6.22、-34.49、-52.96,发现各基差贴水明显增加,贴水虽然没有继续扩大恶化,中证1000近月合约贴水年化率为21%,远月合约贴水年化率为13%。万得微盘股大跌21.69%,部分DMA杠杆资金平仓较为明显。中证500还是贴水结构,程度是近期第二高,表明止损盘还没结束,现在是第二批,后续可能还会有第三批止损盘。至于会不会有第三波,跟踪贴水的程度就行,如果贴水程度大幅减小,说明止损盘基本干净了,如果贴水又增加,那就是第三波止损来了。目前多IH空IC策略继续有效,短期注意风险。

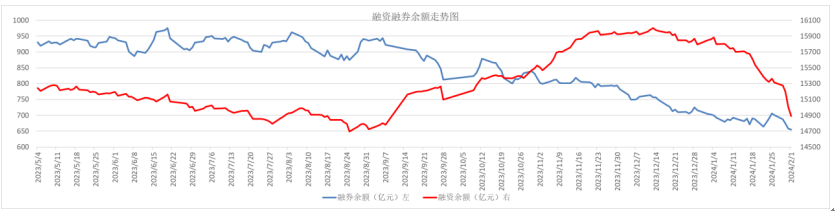

融资融券

从两市融资融券余额数据上看,融资余额在大幅减少,融券余额稳住有降,爆仓较多。截至2月1日,上交所融资余额报7868.38亿元,较前一交易日减少56.52亿元;深交所融资余额报7011.22亿元,较前一交易日减少58.11亿元;两市合计14879.60亿元,较前一交易日减少114.63亿元。截止本周 (20240129-20240202)雪球中证500累计敲入了95%占比,雪球中证1000累计敲入了98%占比。(未敲入雪球估算: 中证500剩93.3亿,中证1000剩21亿)。